这个超3000亿美元市场,巨头加快跑马圈地

近几年全球罕见病研究备受资本青睐,罗氏、辉瑞、阿斯利康、赛诺菲等龙头跨国药企频繁押注罕见病市场,屡屡出手收购潜在优质产品,据统计,目前发生在全球罕见病领域的交易并购总金额已超千亿美元。

赛诺菲再向罕见病领域扩张

INBRX-101是Inhibrx开发的一款可每3周注射1次的α1抗胰蛋白酶(A1AT)-Fc融合蛋白,目前正在开展用于作为α1-抗胰蛋白酶缺乏症(AATD)患者的加强治疗的注册性II期临床试验。

AATD是一种遗传性孤儿病,美国约10万例AATD患者。AATD的特征是A1AT蛋白水平不足,这会导致患者的肺组织及其功能丧失,进而导致患者的预期寿命缩短。血浆来源的AAT作为加强治疗是目前AATD的标准治疗方法,但该疗法不能将患者的A1AT蛋白水平维持在正常范围内,且其注射频率为每周1次,患者依从性有待提高。

赛诺菲在罕见病药物方面的探索从未停歇,早在2011年,赛诺菲就以200多亿美元收购Genzyme,进入罕见病领域。在收购Genzyme之后,赛诺菲不断通过并购丰富管线,接连收购Ablynx和Bioverativ,分别从两家公司获得了纳米抗体新药Cablivi和Eloctate、Alprolix等多款血友病新药。本次收购Inhibrx是赛诺菲2024年在罕见病领域的第一笔交易,也是此前与安进竞争并购罕见病明星公司Horizon失利后的再一次出发。

含刚收入囊中的INBRX-101,赛诺菲已引入8款罕见病产品。根据财报,赛诺菲罕见病板块2023年上半年销售表现不错,总营收34亿欧元,同比增长10%。其中用来治疗罕见病庞贝病的第二代酶替代疗法(ERT)Nexviazyme/Nexviadyme上半年销售额增至1.84亿欧元,同比增长153%;用来治疗法布里病的Fabrazyme 2023上半年销售额5亿欧元,增长11%。

目前赛诺菲的营收高度依赖Dupixent(度普利尤单抗)。度普利尤单抗2023前三个季度销售额达到77.25亿欧元,在自免业务的占比超86%,占赛诺菲总营收近1/4的比重。虽然目前度普利尤单抗增长依旧强劲,2023全年有望达到110亿欧元,但是度普利尤单抗的专利将于2028年到期,届时销售额势必下滑。

越来越近的专利危机压力让赛诺菲不得不未雨绸缪,罕见病是赛诺菲免疫领域以外一直深耕的板块,此次收购Inhibrx可以看出赛诺菲依旧看好罕见病。

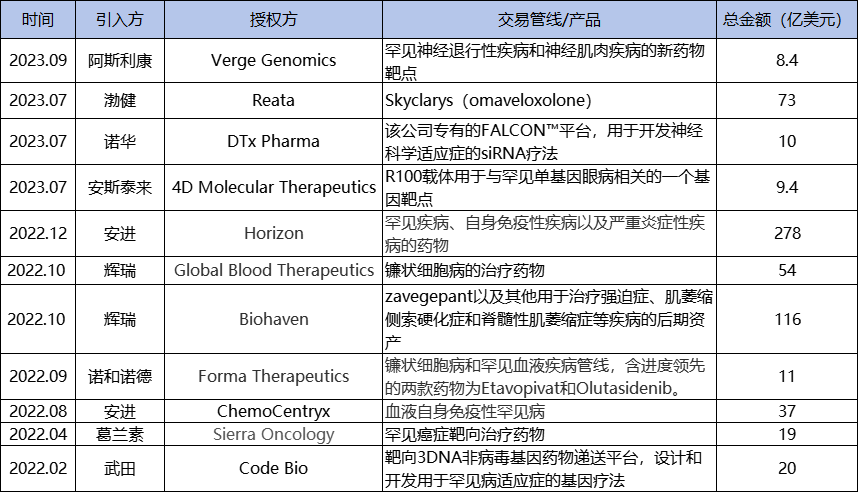

近两年罕见病领域的主要交易并购盘点,

图源:公开数据整理

目前全球排名前十的跨国制药企业基本都有入局罕见病市场,除赛诺菲,阿斯利康、安进等在罕见病领域一直保持较高的活跃度。

2020年12月,阿斯利康宣布斥资约390亿美元收购Alexion Pharmaceuticals,正式进入罕见病领域,并成立了专门的罕见病部门。2023年半年报显示,阿斯利康罕见病领域上半年营收达到38.19亿美元,同比增长12%。这一领域的营收主要由依库珠单抗和Ultomiris贡献,这两款产品都是通过收购Alexion而获得。目前,阿斯利康在全球已经有5个罕见病创新药物,包括Soliris 、Ultomiris 、Strensia、Kanuma、Koselugo。

2023年9月,阿斯利康宣布与AI技术公司Verge Genomics合作,共同研发针对神经退行性疾病与神经肌肉疾病的新型药物靶点,这笔交易总金额达8.4亿美元,是阿斯利康在罕见病领域跨出的又一步。

近两年安进在罕见病领域的“出手”也毫不手软。2022年8月,安进以约37亿美元现金收购ChemoCentryx,获得其最近批准的罕见病药物Tavneos(avacopan)。据ChemoCentryx的估计,Tavneos目前被批准的ANCA血管炎适应症,可能在2031年突破“重磅炸弹”门槛,并在2034年达到11.4亿美元的峰值销售额。

紧接着,2022年12月,安进又宣布将以总价278亿美元收购Horizon。不过对Horizon的收购并不顺利,期间经历了FTC的阻挠风波以及来自赛诺菲、强生的竞争,直到2023年10月,安进耗时10个月终于如愿以偿将Horizon纳入旗下。

另一位大手笔购买罕见病管线的大佬是宇宙大厂辉瑞,2022年10月以116亿美元收购Biohaven,随后又宣布以54亿美元收购GBT。辉瑞一周时间豪掷170亿美元收购这两家企业的时候,正是全球疫情开始趋于平缓的转折期,也许是新冠红利即将逐渐消失带来的危机感,辉瑞大手笔收购背后抢占罕见血液学领域的心思一目了然。

2023年罕见病领域的交易并购主要集中在下半年,安斯泰来、渤健也跟着入场。其中2023年7月渤健以溢价59%的价格收购Reata,成为了2023年度罕见病领域金额最大的一笔交易。

据悉,2023年3月,Reata的Nrf2激动剂Omaveloxolone作为FIC药物获FDA获批上市。该药物经过9年的开发,适应症为超级罕见病“弗里德赖希氏共济失调症”。Nrf2激动剂可以改善细胞线粒体的功能,这是对抗阿尔茨海默症、肌萎缩侧索硬化症等其他神经系统疾病的重要因素,与渤健多年专注于阿尔茨海默症的路线不谋而合。

总之,从武田650亿美元收购夏尔,阿斯利康390亿美元收购Alexion,武田278亿收购Horizon,辉瑞116亿美元收购Biohaven,到渤健73亿美元收购Reata.....,罕见病领域的大金额并购屡见不鲜,赛道持续升温。

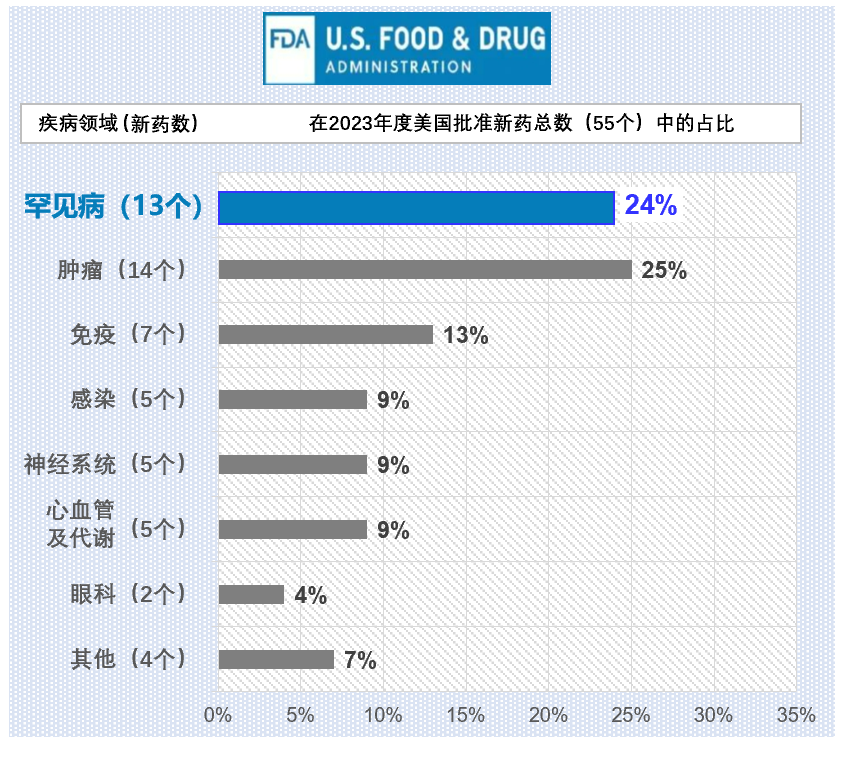

2023罕见病大丰收

图源:罕见病新进展

获批的罕见病药物涉及单抗、反义寡核苷酸药物、酶类、多肽及小分子药物。覆盖十余种适应症,包括遗传性血管性水肿、晚发型庞贝病、全身性重症肌无力、杜氏肌营养不良、1型原发性高草酸尿症等。

与2022年FDA共批准10款罕见病新药相比,2023年FDA显然加大对罕见病药物审批力度,这足以见得FDA对该领域的重视。

2023年FDA批准的罕见病新药

图源:罕见病新进展

不过我国罕见疾病药物开发仍处于早期阶段,在过去多年时间里,国内罕见病药物市场一直由跨国药企主导。根据公开数据,2018年—2022年,我国共有27种罕见病药物上市(新增适应症除外),仅有4种药物为国内企业引进或仿制。在2023年获得国家药监局批准上市的至少27种罕见病药物里,有超一半药品来自国内企业,被外企垄断的罕见病市场格局正在逐渐改变。

这也得益于国家相继出台相应支持政策,《“健康中国2030”规划纲要》对罕见病用药保障有着明确展望,国家《“十四五”医药工业发展规划》多处提及罕见病支撑。目前,我国罕见病的支持政策主要有加速审评审批、减免临床试验申请、加长市场独占期和税费优惠四个方向。

2018年国家卫健委等五部门共同发布的《第一批罕见病》目录,共涉及121种疾病;2023年9月,国家卫健委等六部门共同发布《第二批罕见病目录》,新增86种罕见病,中国罕见病目录完成首次扩容。

另外,根据2023年新版国家医保目录,共有15款新谈判/竞价成功的罕见病药物被纳入,而在过去4年,一年最多只有7种药物入选。

在政策优势支持下,本土企业从研发、生产、商业化等方面主动出击,推动着国内罕见病行业的快速发展。目前国内布局罕见病领域的代表性企业有北海康成、艾美斐生物、曙方医药、德益阳光、维昇药业、诺令生物、西湖生物医药科技、琅钰集团、凌意生物、葵花药业、君实生物、上海医药、恒瑞医药等药企。

参考资料:

1、企业官网、公开信息

2、《【药研快报】2023年度13款罕见病新药美国FDA获批》

3、《2023年,罕见病药物的“国谈大年”》南山智慧运营

文章评论(0)