Waters千亿豪赌BD:战略远见VS执行风险终极博弈

此次合并预期将产生显著的协同效应。不过,消息公布之后,Waters股价出现大幅下挫,这充分彰显了此类规模与复杂程度的交易内在蕴含的巨大执行风险。

这种扩张不仅是规模上的,更是广度上的。Waters将首次进入高增长但此前涉足较少的领域,如生物分离、大分子生物分析表征和高通量多重诊断。这种多元化战略旨在降低对单一市场板块的依赖。

技术层面,此次合并将两大先驱企业联合:Waters拥有业界领先的液相色谱(LC)和质谱(MS)平台,BD则贡献了流式细胞术和PCR诊断技术。合并后有望为客户提供端到端的工作流程解决方案。例如,Waters的Empower™信息学平台可与BD的流式细胞术和PCR仪器数据整合,构建统一、高价值的数据生态系统。

最关键的战略驱动力是收入结构的根本转变:合并后公司预计超过70%的收入将为年度经常性收入,来自耗材、软件许可和全球超过25,000台BD流式细胞仪的服务计划。这一转变将显著降低对一次性资本设备销售的依赖,构建更稳定、盈利性更强的企业。

此外,Waters管理层明确表示,这不是一次被动收购,而是主动运用其成熟的商业运营模型来“系统性地提升”BD资产的商业表现。Waters管理层认为BD部分业务(如微生物学)增长未达预期,计划通过交叉销售优化表现。

本次交易采用反向莫里斯信托(RMT)结构完成,交易价值约175亿美元,旨在实现税务高效并最大化股东价值。

具体流程为:BD先将生命科学及诊断业务剥离为独立实体(SpinCo),并将其分配给BD现有股东;随后,SpinCo与Waters的全资子公司合并,业务统一至Waters旗下。交易完成后,Waters股东将持有新公司约60.8%股份,BD股东持有39.2%。BD将获得约40亿美元现金(由Waters承担约40亿美元债务),用于股票回购和债务偿还。

交易完成后,Waters预计合并后实体2025年营收将达到65亿美元。

交易宣布当天,Waters股价大跌13%,反映市场对交易短期风险的担忧。分析师指出,市场担忧的主要因素包括交易规模、债务负担、短期盈利摊薄以及最关键的——执行风险。部分分析师对BD诊断业务中增长较慢的微生物学板块表示担忧。然而,长期看,部分分析师认可交易的战略价值,认为此次合并将赋予Waters与Thermo Fisher Scientific和Danaher等行业巨头竞争所需的规模。

此类市场反应不应被视作对交易战略逻辑的否定。整合互补技术以及提升经常性收入的基本原理具备合理性,且已得到清晰阐释。反之,股价下跌体现了市场对短期执行情况投出的不信任票。这种现象有时被称作“收购消化不良”,历史上不乏战略合理但因执行不力而失败的并购案例。故而,市场正在对Waters的未来收益给予显著的风险折价,这反映出整合过程可能比管理层的乐观预期更为艰难、成本更高且协同效应更低的可能性。

这一动态为Waters的领导层,尤其是其首席执行官Udit Batra带来了巨大压力。交易公告材料持续强调应用“Waters经证实的执行模式”的计划,Udit Batra的过往业绩(包括提及他整合此前一笔100亿美元并购交易的经验)被视作主要的风险缓解因素。因此,市场将以极高的强度审视他的表现。

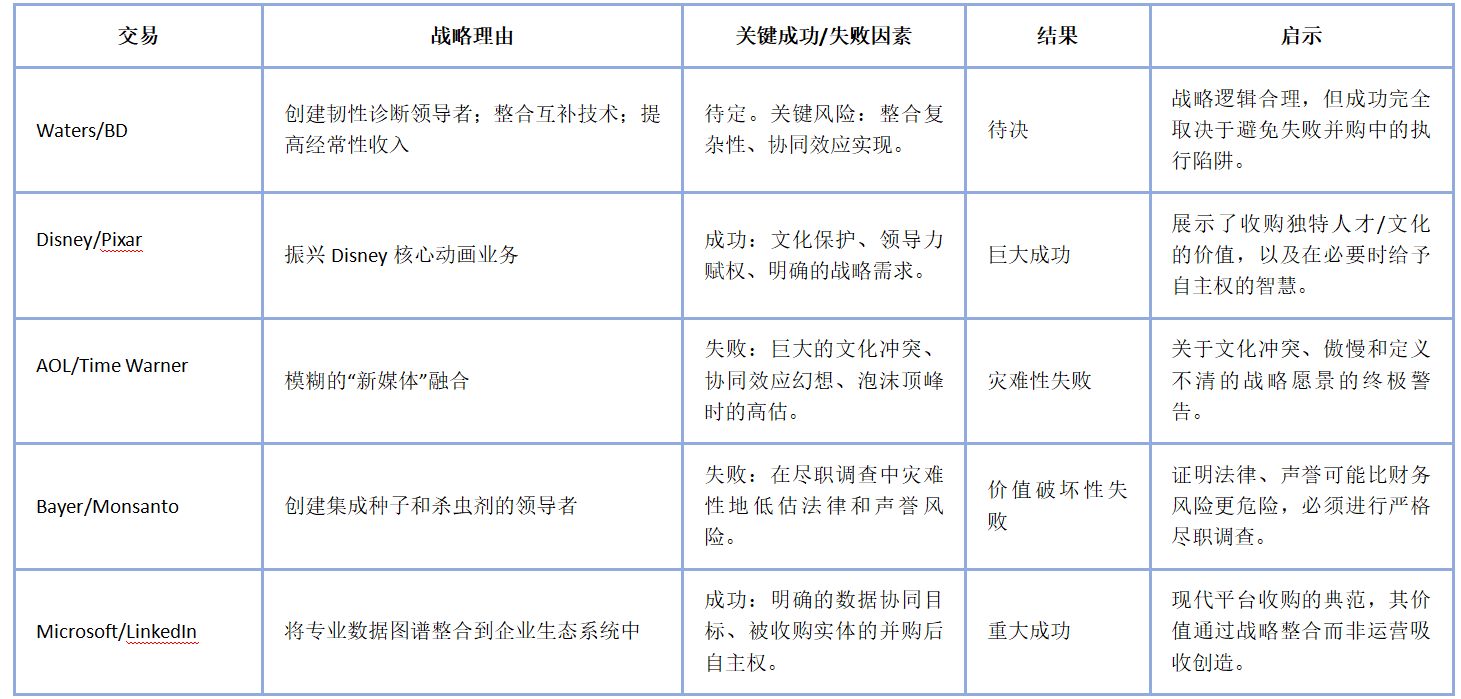

大型并购的道路充满风险,通过对Disney-Pixar、AOL-Time Warner、Bayer-Monsanto和Microsoft-LinkedIn的案例类比分析,总结并购成功与失败的关键因素。

并购案例比较分析

通过对这些案例的研究,一套清晰明确的并购操作指南得以呈现,其核心要点在于优先考量战略的清晰度、开展文化尽职调查、进行务实的协同效应评估以及实施严谨的并购后整合工作。将这一框架应用于Waters - BD交易进行分析,可发现该公司正面临关键抉择。此笔交易具备现代成功并购的诸多特性,涵盖合理的战略愿景以及与股东利益相契合的结构。然而,它也面临着重大风险,如两家风格迥异的企业可能产生的文化冲突,以及整合全球员工所带来的巨大挑战。

最终,此次转型性合并的成败,并非取决于其财务结构的精妙设计,而是在于执行过程的严谨程度。其成效取决于领导层能否将两家组织整合为一个具有强大凝聚力的整体、能否达成向投资者所承诺的显著协同效应,以及能否在维持运营态势的同时应对整合过程中难以避免的复杂状况。对于利益相关者而言,未来的发展之路需要审慎地监测关键绩效指标——从人才留存到协同效应达成——这些指标将成为衡量这一宏大愿景能否转化为可持续价值创造的重要依据。

文章评论(0)