一文读懂抗癌神药PD-1价格背后的游戏规则

作者丨天一

这一定价着实出乎很多人的意料。在此之前,“O药”和“K药”在国内的定价几乎达到全球最低,随后上市的两款国产PD-1“特瑞普利单抗”和“信迪利单抗”单支价格更是均在8000元以内。作为国内第五款上市的PD-1抗体新药,业界普遍预计已失去定价优势的恒瑞,会将价格锁定在君实、信达差不多水平,或以更激进的价格进入市场。

结果显然,恒瑞并未按照市场猜想路径出牌,而其接下来基于用法用量及赠药方案的最终年费更令市场好奇。毕竟,自第一款PD-1在国内上市以来,如何定价就一直是业界关注焦点,这之前上市的4款PD-1之间的价格竞争可谓激烈。

PD-1“价格之战”序幕诚然早已拉开。那么,在这场距离生死最近的价格博弈中,目前各大药企PD-1的定价呈现出怎样的格局和趋势,这些定价策略往往基于怎样的游戏规则,哪些因素将进一步影响PD-1的价格,PD-1的价格还会再低吗?

中国PD-1市场的想象空间同样极具诱惑力。2018年PD-1国内销售额约为643.75万美元,按Frost&Sullivan估算数据,2030年中国PD-1药物市场规模将达131亿美元。

蛋糕肥美,争夺也从未停止。纵观国内市场,当下布局PD-1的企业众多,但第一梯队基本形成“4+4”竞争格局(4家外企:MSD,BMS,Roche,AZ;4家国内企业:君实,信达,恒瑞,百济)。这“八大门派”中,BMS“O药”、MSD“K药”在中国获批上市后,随后国内君实“特瑞普利单抗”、信达“信迪利单抗”以及恒瑞“卡瑞利珠单抗”也已相继获批上市。

显然,在引领癌症治疗变革的免疫疗法尤其是PD-1领域,国内药企奋起直追的巨大热情和步伐紧密的上市节奏,扰乱了跨国药企一贯的定价策略。

以往跨国药企进入中国市场一般都意味着“高定价”,国内药企大多则以“低价策略”来应对市场竞争。而现阶段,PD-1白热化的市场竞争形势下,跨国药企“时间差”优势不再明显。

原有“游戏规则”失灵,“O药”和“K药”不得不一改“高于欧美市场”的定价思路,两款产品在国内的价格基本均为海外市场的一半,甚至接近于全球最低价。“O药和K药的定价完全是被动招架”,正如百济神州中国区总经理吴晓滨曾表示。

看似大快人心,但跨国药企将全球“地板价”放在中国,也就意味着国内药企的降价空间被压缩,定价策略可能依旧处于“被动”位置。相关分析人士对比“特瑞普利单抗”和“K药”在国内的定价后认为,首个国产PD-1的价格已不到进口产品的一半,如果后续竞品以更激进的价格进入市场,PD-1的价格战或将进入恶性循环。

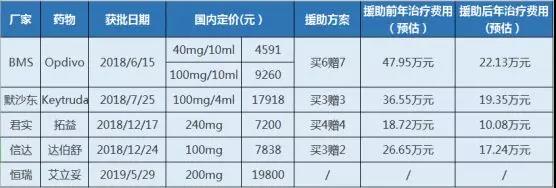

国内上市PD-1价格信息汇总

(治疗费用按体重60kg患者计算)

数据根据公开资料整理

价格:40mg/10ml 4591元; 100mg/10ml 9260元

适应症:用于治疗表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性、既往接受过含铂方案化疗后疾病进展或不可耐受的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

援助方案:低收入患者可获得最多四个周期的药品援助,每个周期内,患者在连续接受6次纳武利尤单抗注射液治疗后(每次3mg/kg),后续最多可获得7次治疗的免费药品援助;低保患者获得最多两年的药品援助。

价格:100mg/4ml 17918元

适应症:用于一线治疗后疾病发生进展的局部晚期或转移性黑色素瘤。

援助方案:低收入患者每自行使用3个疗程的帕博利珠单抗注射液,可为其援助3个疗程,累计用量最多不超过24个月;低保患者援助最多不超过24个月。

价格:240mg/支 7200元

适应症:用于治疗既往接受全身系统治疗失败后的不可切除或转移性黑色素瘤患者。

援助方案:患者首次自行使用4个周期(4支)后,可领取4个周期的援助;受助患者可多次申请援助;低保患者可申请免费援助。

价格:100mg/支 7838元

适应症:用于治疗至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤患者。

援助方案:“3+2”积分项目,援助后,患者每月治疗费用约为1.39万,年治疗费用为16.7万左右。

价格:200mg/支 19800元

从目前国内市场获批上市的这五款PD-1定价来看,按每100mg价格算,“K药”价格排在首位,恒瑞艾立妥赶超“O药”排第二位,“O药”暂排第三,其次是达伯舒和拓益。考虑援助方案等因素后,以患者体重60KG为例,年费排序为拓益<达伯舒<K药<O药(艾立妥援助方案未公布,暂不考虑)。

拿“O药”来说,考虑援助方案后,体重60KG患者年花费为22.13万元,而目前定价最低的拓益JS001来看,体重60KG患者年花费仅10万元。对于这一定价依据,君实生物方表示,“药物经济学和中国病人的可及性”是两大关键因素。

总体来看,国内企业相较跨国药企具有明显的价格优势,这或将成为国内大部分患者在选择药物时考虑的首要因素之一。

100mg/10ml:18000港币左右(约为15629元人民币)

美国参考价格:100mg/10ml:2500美元左右(约为17134元人民币)

印度参考价格:100mg/10ml:155000卢比(约为15154元人民币)

日本参考价格:100mg/10ml:278029日元(约为17052元人民币)

香港参考价格:100mg/4ml:30000港币(26200元)

对比来看,在不考虑援助方案的情况下,“O药”在美国的定价约为国内定价的1.85倍,日本是国内的1.84倍,香港为国内的1.68倍,印度约为国内的1.64倍;“K药”在美国的定价同样高达1.84倍,香港定价为国内的1.46倍。

诚然,“O药”和“K药”在海外市场的定价策略基本较为一致,并未以较大折扣的低价杀入市场。但在中国市场,“O药”和“K药”却相继扮演起“价格屠夫”的角色,采取以价换量战略。据悉,“O药”和“K药”均将总代理权签给了上海医药,在上市几个月内销售业绩可观。

那接下来罗氏和阿斯利康等跨国药企的定价策略是否将更激进呢?百济神州业务运营副总裁尚立斌曾表示,“价格很难再降低,一方面是成本问题,另一方面如果再继续低下去,欧美消费者会过来告他们价格歧视。”

生产成本是影响定价的另一重要因素。在PD-1竞争日趋激烈的背景下,无论跨国药企还是国内企业,成本控制是价格下行压力下提升竞争力的关键因素之一。

谈到PD-1成本的影响因素,就不得不提发酵规模。分析认为,目前“K药”发酵规模约在2g/L,大部分本土药企的发酵规模和跨国药企接近,未来发酵规模若能够做到10g/L~20g/L,成本价格权宜之下,国产PD-1的价格降到1/5~1/10才会变得可能。

当然,也有通过模型验证的分析认为,在销量有保证的情况下,再加上前期设备投入,生产成本所占比也将可能变得非常小。但总体不可否认的是,PD-1相关项目的研发的成本投入巨大,对于实力不强的企业来说,日子可能并不好过。

2. 进入医保谈判视野

“能否进入医保目录”也是各大PD-1药企抢跑的重要一环。目前各方消息均显示出,国内已上市的5款PD-1都在积极争取被纳入国家医保目录,在恒瑞卡瑞利珠单抗上市前,国泰君安发布的“有望入选2019年医保癌症用药目录”的预测中,“O药”、“K药”、“拓益JS001”、“达伯舒IBI308”均位列其中。

事实上,深圳已先行开展PD-1进医保的尝试,2018年11月,“K药”就被纳入《深圳市重特大疾病补充医疗保险药品目录》。不过专家指出,PD-1药物进医保需考量效益成本,一定是渐进的过程,而非不加选择地批准纳入医保。

根据以往靶向药谈判经验,进入医保后降幅一般至少为50%,但在PD-1药物层面,更多预测认为,随着竞争的激烈,降幅预计也会更低。

1. 此前,业界普遍认为跨国药企在国内的“地板价”将成为国内竞品的“天花板价“,而此次选择高定价策略的恒瑞,无疑是“价格大战”的破局者。

2. 短期来看,PD-1价格竞争不会过分激烈,长期来看价格进入全面竞争阶段仍有可能。不过PD-1药价亲民固然可喜,但盲目价格战或使药企血本无归,对患者也并不是一件好事。

3. 扮演着“价格屠夫”的跨国药企同样有底线,百济神州业务运营副总裁尚立斌认为“价格不可能无限降下去。”当然,对有着天然价格优势的中国企业而言,似乎也没什么好怕的。

4. PD-1药物定价只是第一步,产能、质量、更广泛适应症的获批等等关键因素同样将影响竞争格局和市场走势,正如百济神州中国区总经理兼公司总裁吴晓滨直言“只打价格战永远没有出息",角逐才刚开始。

参考文献:

1. 《PK丨恒瑞PD-1定价出炉:19800 元/瓶,能否搅动4+4格局?》 劢大迪

2. 《PD-1价格战陷阱重重,中国生物创新企业到底靠何取胜?| 正见》 程昊红

3. 《PD-1市场再迎强者 价格战悄然开打》 新京报

4. 《“抗癌神药”PD-1价格战提前打响,本土药物上市在即定价可能更低》 林志吟

5. 《吴晓滨:在PD-1上打价格战没有出息》 汤晨

除此之外,还有部分内容根据网络公开资料整理,如有疑问欢迎探讨。

文章评论(0)