药企跨界,“创新药+医美”双布局能成为盈利快车道吗?

7月12日,全国第七批药品集采在江苏南京开标。尽管平均降幅仍为 48%,与此前两次持平,但依旧被业内称为“最卷国采”。295 家企业的488个产品参与投标,217家企业的327个产品获得拟中选资格,竞争不可谓不激烈。以肝癌一线靶向药仑伐替尼胶囊为例,从108元一粒的均价降至18元,“砍价”不可谓不猛烈。

这场最卷集采,见证了业内各种态度的交锋。有药企亮出0元报价,或以高于限价的报价直接宣告弃标,也有药企选择低价保市场。市场也将面临洗牌。被称为“胃病神药”的奥美拉唑注射剂,原研厂商为阿斯利康,限价14元;然而占据奥美拉唑市场前三的奥赛康、阿斯利康、海南灵并未有报价流出,第一顺位中标的哈三联报价仅有0.694元。

但被“腰斩”的不仅是创新药、仿制药,仅入围的4种原研药(美国辉瑞的替加环素、日本安斯泰来的米卡芬净、西班牙艾美罗的依巴斯汀、意大利博莱科信谊的典帕醇)平均降幅也达到67%。

这给6月上旬才开始小幅回暖的医疗股带来不小影响。开标当日,生物医药板块跌幅高达2.69%,成分股中仅14家上涨,2家平盘,而下跌股票则多达153只,整个板块资金净流出超过33亿元。实际上,追求新药研发的医疗股的低迷情绪,从2021年就已开始。科创板直接“拒绝License in”,内外监管部门对Me too、过剩产能说不。折射到二级市场上,破发屡见不鲜。

转眼,2020年时风光无两的创新药企,“高研发、低收入”风险开始凸显,各方纷纷猜测,这些药企还能“活多久”。

相比之下,医美市场始终热闹。兼具医疗和消费双重属性,医美赛道因高增长性广受追捧。数据显示,2021年,该领域已披露融资总额高达约189.34亿元;同年大热的心血管耗材及手术机器人领域,融资总额仅有123.25和89亿元。

诸如复星医药、华东医药、华熙生物、四环医药等,不少传统药企的医美业务线进入收获期,这能让他们走得更远吗?又会对其发展路径带来何种影响?

1、从高处回落,Biotech“命不久矣”?

2015年,原国家药监局长任毕泉上任,开启轰轰烈烈的722审查,结束国内创新药审批混乱局面——或者逾2万件未审批申请堆积成山、或者拿钱办事一年批几万个。

随后,贝达药业、恒瑞、康弘等生产出中国第一批创新药;百济神州第一次将产业与资本深度联结;再鼎开启 Llicense in模式;两大交易所允许未盈利生物药企上市交易;PD-1、ADC、甚至双抗和Car-T等前沿新药每个都有上百家布局……

2020年时,Biotech被疫情催热,医药股价格在二级市场上飞涨,估值迅速抬高。当年上市的14家未盈利医药公司中,超过8成上市当日出现上涨。

进入2021年下半年,局势急转直下。绝大多数Biotech股价都出现50%以上回调;超半数上市新股遭遇首日破发;已上市的Me-too药扎堆,PD-1内卷,在医保谈判中被大幅砍价。

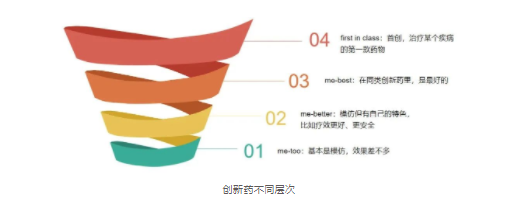

当产业一个发展周期结束时,整个行业都在猜测下一个发展周期的入口,有人说立足内需,有人说要出海。但国内创新药行业发展近7年,唯一没有改变的产业逻辑是,尚缺真正的FIC(First in Class),Me-too扎堆,最甚者也只能算Me better。

药监局反应迅速,从政策层面敲定方向。2021年7月2日,国家药品监督管理局药品评审中心(CDE)发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿。直指创新药行业“伪创新”问题,并明确抵制、拒绝“Me-worse”等低效、重复的“内卷式”创新。国内Biotech面临从Me-too转型到Me-better和Best in class阶段。

因此,不管是耕耘国内市场,或者拿海外市场“入场券”,国内创新药企需要充沛资金,来支撑产研销,和具有高风险、且繁琐的注册审批。2018年以来上市的48家18A生物科技公司,2021年上半年开支中,合计研发投入超过175亿元;有业内人士预计,其中有8家公司全年研发支出均在10亿元以上。而抛开研发,赴海外上市、开展国际多中心试验的花费也十分高。

不仅是内地市场,3月初,百济神州、再鼎医药以及和黄医药三家药企被纳斯达克纳入“临时退市清单”,一时间中概股在海外市场狂跌不止。国际局势、外交关系等都影响国内Biotech的海外交易。

同时,外资有撤离迹象。据东方财富Choice金融数据显示,截至2022年3月,国际中介机构近20日内净流出资金超过1200亿港元。

资本输血锐减局,现金储备、License-out、商业化盈利能力就代表了生命线。

据贝壳社不完全统计,2021年国内License-out交易数量超30项,总交易金额有近133亿美元;Top 10交易中,百济神州囊括两项,其与诺华的合作,以29亿美元交易位居榜首;然而,当年度百济神州研发投入达到93亿元。显然,靠License-out只能“回本”,无法“续命”。

更有行业观点认为,国内一千多家生物医药公司中,真的能做License-out交易的,一年可能不到20家。

License-out尚需巨额研发支出,商业化产品更不必说。2021年,信达的10项受理申请中,仅有4款是上市申请,其于均为临床或注册阶段受理。商业化产品显然难以支撑厚重的在研管线。

压力来到现金流储备。据丰硕创投研究,从 2021年财报推算,有8家Biotech现金不足以维持2.5年以上的研发投入,其中4家撑不过2年的研发投入。其中,开拓药业与三叶草生物由于涉及新冠药物的全球多中心大型3期临床,投入巨大,若相关药物不能及时获批,显然,后期会面临资金短缺。

以“722”审查为节点,国内创新药发展进入第7年,几经起伏后再次面临资金吃紧,原有业务加速已经赶不上趟了,另外一批药企开始“另谋出路”。

2、“医美业务带来全新增长动能”

华东医药和四环医药发布的2021年财报中,“医美业务带来全新增长动能”都占不小篇幅。

确实,作为高溢价赛道,医美赛道兼具医疗和消费双重属性,广受追捧。数据显示,2021年,该领域已披露融资总额高达约189.34亿元;同年大热的心血管耗材及手术机器人领域,融资总额仅有123.25和89亿元。

不仅是一级市场,在医疗股整体走低的二级市场上,医美概念股相对抗跌。3月中旬,中概股整体回温,港股市场上医美概念股持续拉升,涨幅领衔其余板块。复锐医疗科技涨近48%,时代天使涨超14%,复星医药、四环医药涨超10%,完美医疗涨超7%。

涨幅最大的复锐医疗科技,背靠复星国际,专注于医美领域,2013年成立后,于2016年在港交所主板上市。上市以来,复锐医疗的营收一直很亮眼。2016年,其营业收入就达到7.49亿元,归母净利润约5396万元,此后几年只增不减;到2021年,营收达到18.73亿元,归母净利润越至1.9亿元。

医美业务支撑之下,复锐开始进军牙科领域,打造牙科诊疗数字化平台,并在2021年为其创造1380万美元收入。

“医药健康”版块作为复兴国际的又一业务分支 ,加码医美管线显然是一门稳赚不赔的生意。2021年,复兴国际“医药健康”版块营收总额超出其综合金融业务版块。因此,复锐医疗明确表示,医美业务仍会不断扩张。

今年3月以来,复锐医疗先是以3500万元,收购福州瑞克布朗医药科技有限公司 23.2%股权,后者是一家计算机辅助美学设计、修复产品以及独特无创贴面专用材料制造商和创新生物玻璃开发商。后又宣布其用于解决脱发问题的超声波系统,及用于改善皮肤发红并舒缓敏感的药妆两款产品成功进入美国市场。

实现同样增长态势的,是同属于医美行业上游大型厂商的四环医药。近年来,四环医药在医美领域的诸多布局,使其逐渐成为医美领域黑马。

但从基因看,四环医药算得上是老牌药企。其第一款首仿药克林澳(马来酸桂哌齐特注射液),诞生于上世纪八九十年代,打破了当时国内缺乏治疗缺血性心脑血管疾病重磅药物的僵局。

当下,成立21年的四环医药,早在2007年就被成为了国内最大的心脑血管处方药物供应商。于2007年在新加坡上市,在资本市场也运作了十几年。此后,四环医药相继收购山东轩竹医药、吉林四环制药等公司股权,从仿制药生产转向I类创新药研发,并先后推出GM1、澳苷、清通、欧迪美、源之久、也多佳等产品。

转折点在2019年。这一年是其成立后唯一一个产生亏损财年(亏损27.57亿元),毛利率也下降2个点。对此,四环医药称,毛利率变动主要是由于2019年度重点监控药品目录的药品销售减少,以及当年度7.77亿元的巨额研发投入。

的确,当年度,四环医药自主研发的创新专利药安纳拉唑钠——也是中国唯一自主研发的质子泵抑制剂(PPI),拥有中国及国际专利,上市后能进入国家医保目录乙类范围——启动国内III期临床试验;旗下的小儿复方氨基酸注射液(18AA-II)也在3月获得NMPA颁发的药品注册批件。

但同时,心脑血管药物的销售仍保持亮眼成绩,以23.42亿元的收入撑起四环医药八成以上的营收。

2020年,港股研究人士康思源曾撰文称,从业务发展看,心脑血管、糖尿病及肿瘤等新药研发仍可以给四环医药带来增长。四环医药也公开表示,未来将聚焦主营的医药业务,夯实心脑血管神经领域的市场份额,并向重大疾病、慢性病领域倾斜,逐渐剥离其他非主营业务。

可实际上,此后,四环医药在医美这一非主营业务上频频发力。

2014年,其与韩国Hugel签订独家代理协议。2020年10月,刚刚获批NMPA三类医疗器械的乐提葆,在4个月后,在国内就达到了2.6亿元销售额,20多万只的销售量。

这也使四环医药港股股价在2021年第一季度上涨了3倍多,四环医药一跃成为医美行业巨头,医美业务也成为其主要增量业务。

此后,四环医药开始医美全产品线布局。2021年4月,其独家代理的由Hugel Inc.生产的的注射用修饰透明质酸钠凝胶(「玻尿酸铂安润® 」)于NMPA获批,与乐提葆形成超值的“进口医美黄金搭档”,为四环医药抢滩中国轻医美市场。

不仅如此,近几年,四环还接连拿到了创新脂肪采集系统LipiVage、可吸收缝线和无张力尿道悬吊带产品、黄金微针等国际医美品牌产品的独家代理权益。

自带的研发基因也让其在研发上不断加码。公开资料显示,四环医药自主研发的童颜水凝已于2021年9月正式获得NMPA认证;少女针、一二代童颜针填充剂预计2024年上市;此外,四环医药还布局了复合胶原蛋白填充剂、局部改善脂肪溶剂的溶脂产品。

今年开年以来,四环医药又几度牵手国内外医美公司,布局新领域,自研的多款产品也纷纷获批。“医用皮肤护理凝胶”“医用皮肤修复凝胶”“医用疤痕修复类产品”等12款产品注册证拿到手软。

收并购方面,旗下渼颜空间通过收购深圳易美,进军光电医美领域,并引进冷热溶质系统;与瑞士Suisselle SA、韩国VIOL Co., Ltd.就CELLBOOSTER 新一代水光针系列产品及SYLFIRM X™(黄金微针)产品,先后达成独家代理协议,获得前述两款产品在中国大陆、中国香港、中国澳门及中国台湾的独家代理权。

业内普遍认为,渼颜空间将在今年迎来密集收获期,在今明2年内达到10亿元级别的年度总营收。

而2019年时宣布要重点布局的医药业务,却被低价抛售。4月19日,四环医药在港交所发布公告称,将以1.1亿元价格,出售子公司北京轩升生物。不仅是复锐与四环科技,华东医药——深耕糖尿病领域近20年、在肿瘤、免疫、罕见病领域拥有多款临床试验药物——近3年来也开始布局医美。拥有无创+微创医美领域产品二十余款,将有望于 2025 年前陆续在海内外上市销售。

小结

药企跨界医美,自带“研发基因”能带动医美行业提质提量、改头换面。

而集采重压,似乎催促着国产药企从Me-too、Me-better和Me-best转向源头创新,这种跨界有可能弥补创新药业务带来的亏损,补充研发资金;也不乏有诸如四环医药一样,出售医药业务,全力投入医美领域的药企出现。

无论是坚守、破产还是出走,都是去泡沫化的过程。对比生物医药大本营美国的生物医药产业的发展,国内创新药领域尚未走完第一个“黄金10年”,即便内外困难交织,但药企们都在着力解决生存问题的同时,坚持“创新”,已然拥有一定的出海能力。因此,仍应对未来抱有期待。(了解更多详情,WXGZH:贝壳社)

文章评论(0)