开坦尼势头猛进,双抗进入收获期,或将引领新一代风口

3月15日,康方生物发布2022年业绩报告:全年产品销售额收入11.04亿元,同比增长422%,其中仅其旗下的双抗新药开坦尼®上市首6个月,就已展现了强劲的发展势头,实现产品销售额高达5.46亿元,几乎占康方生物全年销售总收入的半壁江山。

首先,是“天时”即自身先天优势。

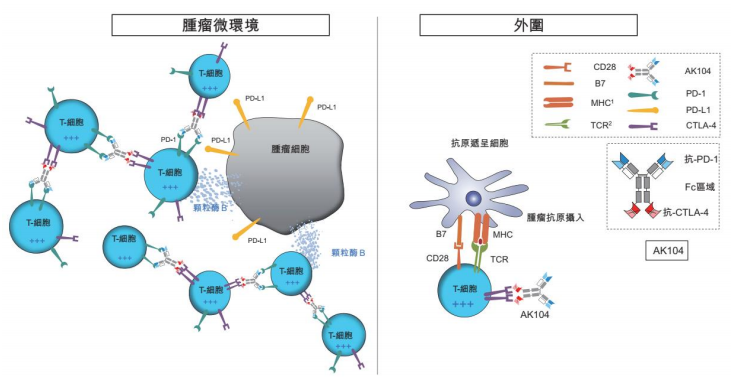

开坦尼®是康方生物开发的新一代人源四聚体双抗,可同时靶向 PD-1 与 CTLA-4 两种靶点,在PD-1/CTLA-4单抗联合治疗方面,开坦尼®可在保留良好疗效的同时,提供优于联合疗法的安全性。

PD-1单抗+CTLA-4 单抗联合治疗的毒副作用成因较为复杂,部分源于治疗抗体对于肿瘤浸润淋巴细胞和外周淋巴细胞的无差别结合力。而开坦尼®只能够与同时高表达PD-1和CTLA-4的肿瘤浸润淋巴细胞四价结合,避免了一般二价单抗结合外周淋巴细胞导致的副作用;另一方面,单独抑制PD-1或CTLA-4中的一个往往导致另一个的表达量提升,因此共表达PD-1和CTLA-4的肿瘤浸润淋巴细胞往往对PD-1或CTLA-4单抗具有一定抵抗力,而开坦尼®可提供针对PD-1和CTLA-4的同时、双重的阻断作用。

因此,开坦尼®可在保留PD-1单抗+CTLA-4单抗联合治疗疗效的同时,降低活化T细胞攻击外周位点健康组织的倾向。

开坦尼®作用机制

来源:康方生物招股书

其次,是“地利”即中国宫颈癌市场需求。

宫颈癌是全球范围内最常见的妇科恶性肿瘤之一,恶性程度较高。统计数据,2022年中国年发病人数为13万,年死亡人数达5.3万例。在卡度尼利上市之前,我国宫颈癌恶性程度较高,临床治疗手段匮乏,针对宫颈癌的临床一线治疗方案为采用铂类、紫杉醇和贝伐单抗等,据NCCN(美国国立综合癌症网络)发布的宫颈癌诊疗指南数据,其相对存活率约60%—70%,治疗后仍有约 20~30%的复发率,而复发或转移后尚无标准的治疗方案,5年生存率仅17%。

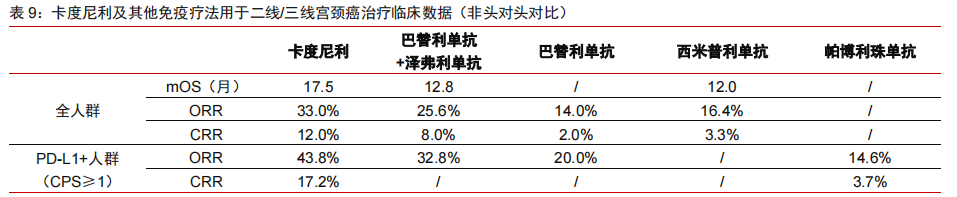

而在针对二线/三线宫颈癌的关键III期临床试验中,开坦尼®的mOS、ORR、CRR分别为17.5个月、33.0%、12.0%,其中PD-L1+亚组的ORR、CRR分别为 43.8%、17.2%,数据均明显优于PD-1+CTLA-4双单抗免疫联合疗法及PD-1单药治疗(非头对头对比)。凭借优异的临床数据,填补了宫颈癌免疫药物治疗的空白,上市备受宫颈癌患者青睐也是意料之中了。

来源:中信证券研究部

最后,是“人和”即康方生物商业化团队高效运作。

为开坦尼®的顺利上市,自2021年开始,康方生物不断加强商业化团队组建、完善商业化运营体系,提前进行了充分准备。开坦尼®于2022年6月获批上市后,2022年7月5日开出首批处方,首批发货就已实现预收亿元贷款,彰显出康方生物完善的渠道网络建设成绩。根据中信证券相关数据,截至2022年8月,开坦尼®已成功准入超过100家医院,线下覆盖超过1000位KOL,商业化网络已覆盖30个省、200个市、1500家医院。在康方生物商业化团队的高效运作下,开坦尼®迎来高速放量增长。

因此,此次开坦尼®上市的首6个月实现5.46亿元销售额的巨大爆发力,是天时、地利、人和三者协同作用产生的合力效应。

然而,开坦尼®并非就此止步,宫颈癌只是它的一个小适应症。由于PD-1与CTLA-4均为广谱抗肿瘤靶点,临床应用广阔。除宫颈癌,开坦尼®重点布局的适应症还包括肝癌、胃癌、肾癌、肺癌等领域,潜在覆盖患者人群巨大。目前胃癌、肝癌、非小细胞肺癌的临床三期试验,均取得积极成果。宫颈癌仅占开坦尼销量的三分之一,对于开坦尼销售峰值的预期,康方生物认为其未来有无限可能,或将突破30—40亿元的大关。

开坦尼®的研发管线

来源:康方生物投资者演示材料

由于后续多项临床管线在全球范围内进展领先,开坦尼®构筑了较高的竞争壁垒先发优势显著,未来在国内双抗市场将继续大放异彩,一路高歌。

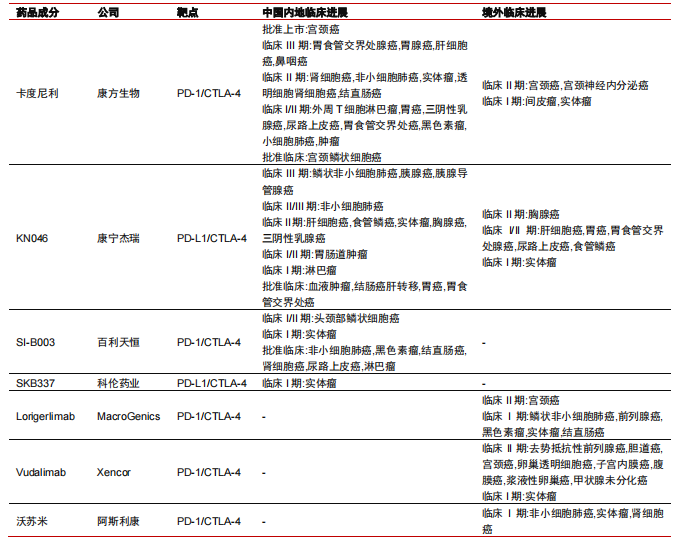

开坦尼®的首战告捷,将双抗的PD-1/CTLA-4靶点高调带进大众视野。目前全球范围内,针对PD-1/CTLA-4靶点布局的药企除了康方生物,还有康宁杰瑞,百利天恒、科伦药业、Xencor、阿利司康等。欣慰的是,在PD-1/CTLA-4双抗靶点布局上,国内药企的研发进度明显比国外的药企快。

PD-1/CTLA-4双抗全球研发格局

来源:中信证券

单抗一度为生物药市场的主心骨,2018年占生物药全球市场份额50%以上。双抗相比单抗疗效好、门槛高,平台工艺趋于成熟,显示了不逊色于单抗的用药优势,被誉为抗体工艺的“掌上明珠”,其相比普通抗体增加了一个抗原结合位点,具有更优的特异性、靶向性和安全性。

近年来全球优质双抗管线陆续落地,在双抗十四年的发展历程中,共有8款双抗药物获批上市。而2022年是双抗大爆发的一年,总共有4款双特异获批上市,等同于过去多年的总和,显而易见双抗已经进入收获期。

全球已上市双抗药物

来源:药智数据

根据药智数据,罗氏是全球双抗龙头,旗下多款双抗获批上市,且销量表现优异。据统计,已披露销售额的5款双抗2022年实现营收53亿美元,罗氏就贡献46.2亿美元的销售额,其中Hemlibra为38.23亿瑞士法郎(约40亿美元)、Vabysmo为6.19亿美元、Lunsumio为0.03亿美元;紧随其后的是安进的Blincyto进账5.83亿美元;康方生物的开坦尼®营收5.46亿元。

值得注意的是2009年全球首款双抗Removab在欧盟获批上市,适应症是恶性腹水,但因为商业化的不顺利,于2017年宣告退市。目前凌腾医药已重启了Removab在国内的研发,在适应症的选择上,放弃了恶性腹水这一适应症,重点布局膀胱癌和胃癌,目前处于Ⅰ期临床。

近年来,相继奔赴双抗赛道的国内药企逐年增加,目前,国内相关双抗在研管线近百条,赛道日益拥挤。

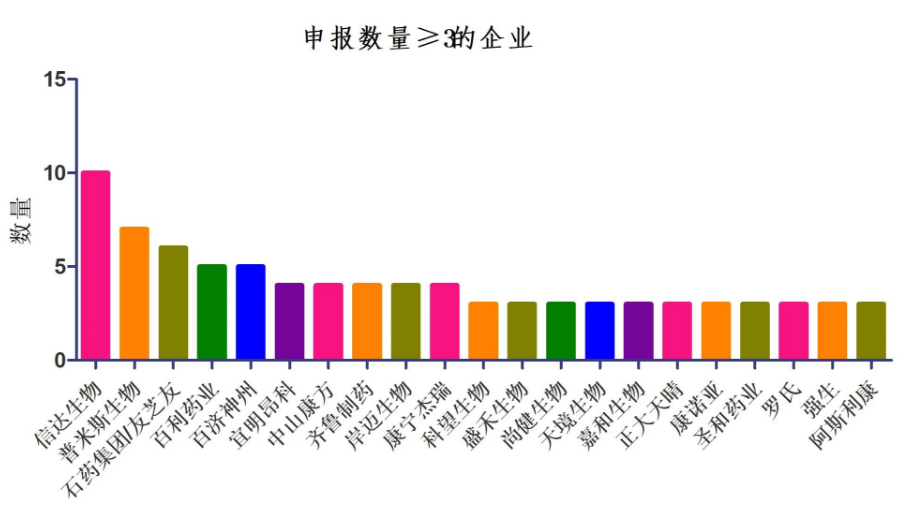

根据抗体密码统计,截至2023年1月,国内企业申报的双抗数量,信达生物处于领先地位,目前已经有10款双抗申报临床;位于第2名的是普米斯生物,有7款双抗申报;友芝友做为国内最早开发双抗企业,目前已经有6款双抗申报临床,但是临床进展上相对缓慢。第4名、第5名是百利药业和百济神州,分别有5款双抗申报临床;宜明昂科,康方生物,齐鲁,岸迈和康宁杰瑞各有4款申报临床。同时需要注意的是,国外一些大药厂在国内申报双抗的步伐也逐渐加快,如罗氏,强生和阿斯利康各有3款双抗在国内申报了临床。

国内双抗申报企业及申报的双抗数量,

来源:抗体密码

另外,2022年新增十几家双抗申报的企业:步长制药,凡恩世以及先声药业一年内各申报两款双特异抗体,和铂医药,益科思特(北京),天士力,免疫方舟,宝船生物,北京烁星,天劢源和,中生尚健,安科生物/翰科迈博,拓创生物和天广实生物各申报一款。

由此可见,在双抗赛道,国内企业研发热情高涨,几乎所有药企均有所布局,临床格局百花齐放。

参考资料:

1、康方生物年报、招股书

2、《百尺竿头,聚焦全球首创疗法的双抗龙头》,中信证券,2023年2月9日

3、《中国双特异抗体竞争格局》,抗体密码,2023年1月17日

4、《双抗大卖5.46亿元!2022年总营收11亿,康方生物开启狂飙之路》,药智头条,2023年3月17日

文章评论(0)