中国眼科药物市场将达千亿,创新是出口

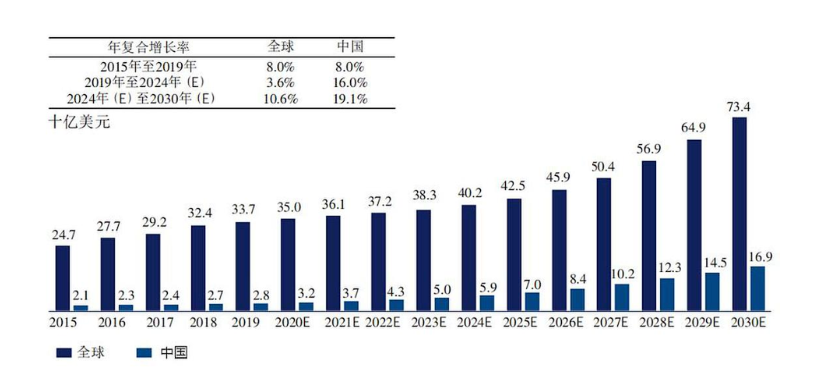

2015-2030年全球及中国眼科医药市场

来源:Frost&Sullivan

从全球到全国,可以看出,眼科药物市场正在快速增长,空间巨大。不过由于技术壁垒高、新药研发难度大,想要站稳脚跟、甚至在市场拔得头筹,对于国内药企来说,并非易事。

据悉,眼科药物市场的不断扩大,与全球老龄化趋势、电子产品泛滥、用眼常识缺乏等关系密切。从市场布局来看,诺华、罗氏、拜耳、艾尔建(艾伯维旗下)、爱尔康、日本参天制药、基因泰克、再生元等外资企业,及恒瑞医药、兴齐眼药、兆科眼科、极目生物和欧康维视等本土企业已纷纷入局。

从市场份额来看,外资企业依然占据中国大部分市场,份额达60%-70%。其中,诺华、日本参天和爱尔康三家占近一半市场。康弘药业、兴齐眼药等本土眼科企业也不断在眼科抗感染药、环孢素滴眼液等产品上进行开拓,争取一席之地。

诺华和美国爱尔康主要眼科产品为妥布霉素滴眼液、妥布霉素地塞米松滴眼液/眼膏等;相比之下,日本参天制药在中国处方药市场的表现尤为出色,其生产的可乐必妥和爱丽分别是目前国内销售额较高的眼科抗感染药物和干眼症治疗药物。

2022年,爱尔康在国内上市了散光矫正型三焦点人工晶状体(AcrySofIQ PanOptixToric),这也是目前国内首个通过美国FDA首次批准的三焦点散光矫正型晶状体。上市不到四个月,PanOptixToric植入手术已达200例;同时在诊断领域推出里程碑式的产品——LuxOR Revalia Ophthalmic Microscope 眼科显微镜,将会成为爱尔康在中国上市的首款眼科显微镜产品;此外还针对干眼症患者推出了治疗睑板腺功能障碍的Systane iLux MGD 治疗系统等。

今年4月11日,罗氏眼科双抗法瑞西单抗(faricimab)新适应症在华申报上市。根据罗氏公司2022年的财报,法瑞西单抗的年销售额为5.91亿瑞士法郎(按照去年平均汇率计算约为6.19亿美元)。这种出色的销售表现与其卓越的疗效密不可分。此前,阿柏西普(2mg)、雷珠单抗、布西珠单抗等治疗方法最多只能将wAMD患者的用药频率维持在每3个月一次,而法瑞西单抗可以将注射频率降低至每4个月一次。此外,再生元/拜耳公司已经开发了阿柏西普的新规格(8mg),同样可以将注射频率降低至每4个月一次。

来源:智研咨询,制图:贝壳社

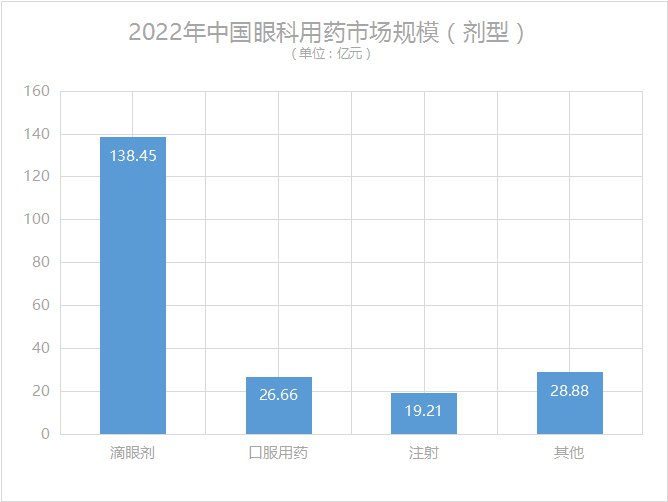

从产品剂型来看,2022年我国滴眼剂市场规模为138.45亿元,口服用药市场规模为26.66亿元,注射剂型市场规模为19.21亿元,其他剂型市场规模为28.88亿元。

来源:智研咨询,制图:贝壳社

事实上,干眼症已成为我国患者最多的眼科疾病。据统计,2019年的干眼症患者已超过2亿1千万人,并且还在以2%的年复合增速增长,预计到2030年,将有超过2亿6千万人。鉴于干眼症的市场潜力,近几年,本土企业在干眼症领域布局较多,亿胜生物、远大医药、恒瑞医药、和铂医药、康哲药业、维眸生物、欧康维视、未名生物、熙健医药等企业均有布局,有望成为新蓝海。此外过敏性结膜炎也备受关注。目前,本土药企通过仿制、自主研发或合作的方式深入干眼症市场,投入颇大,部分企业营收初见成效。

玻璃酸钠眼用制剂是医院市场销售规模最大的干眼症眼药水,市场占比超25%,透明质酸眼用制剂占比25.85%,重组牛碱性成纤维细胞生长因子眼用制剂占比25.58%。其中,国内玻璃酸钠滴眼液市场的大部分份额仍被国外企业德国悟兹法姆药业和参天制药包揽,份额超8成,其余份额则由珠海联邦、齐鲁制药、浙江尖峰药业等企业分享。透明质酸眼用制剂市场则由Abott、LG Life Sciences、华熙生物、昊海生物和协合医疗等国内外企业占据。不过,近两年玻璃酸钠和透明质酸在医院呈现下滑态势,而重组牛碱性成纤维细胞生长因子眼用制剂则呈上升趋势。

据悉,重组牛碱性成纤维细胞生长因子眼用制剂是由珠海亿胜生物独家生产的的干眼症眼药水,近年来在我国院内的销售额均超6亿元,2021年同比增长35.93%,达到8.84亿元,2022年全年销售额将近10亿元。此外,亿胜生物科技在2018年与Mitotech公司合作,获得其干眼症在研新药SkQ1滴眼液于新加坡及大中华地区的独家永久商业化许可权利,此后还获得眼科领域与该药相关的发明及专利所有权。至2022年12月31日,亿胜生物科技用于SkQ1临床开发的实际投资成本合计约3.54亿元。

远大医药在今年4月公布用于治疗干眼症的小分子多肽药物GPN00136(BRM421)的II期临床试验申请已获得国家药监局(NMPA)临床试验默示许可。远大医药还推出了全球创新的小分子多肽滴眼液GPN00153,能够在两周内缓解干眼症症状和体征。该药品在国内的IND申请已于今年1月获得受理,目前正在海外进行III期临床研究。

今年2月,恒瑞医药SHR8058滴眼液(又称NOV03)上市申请获药监局受理,用于治疗睑板腺功能障碍相关干眼症。据悉,该药是恒瑞医药从Novaliq公司引进的CyclASol(0.1%环孢菌素A制剂),是一种创新眼药水疗法。截至目前,恒瑞医药在该干眼症眼药水相关项目上累计投入研发费用约7851万元。今年3月,其子公司成都盛迪医药SHR8028滴眼液的上市许可申请获得国家药监局受理。据悉该药品是从Novaliq GmbH公司引进的CyclASol(1%环孢菌素A制剂),属于抗炎和免疫调节剂,用于干眼症的治疗。截至目前,SHR8028滴眼液相关项目累计已投入研发费用约8433万元。

全福生物科技近日宣布,其治疗干眼症的新药BRM421自2022年12月启动第三期人体临床试验以来,已成功在美国完成了第一位患者的收案,为美国多中心、双盲、随机、制剂对照(vehicle-controlled)的三期临床试验,将招募700多名中重度干眼症患者。预计该试验将于2023年第四季度完成。今年4月份,远大医药获得了全福生技授予开发及商业化该产品的权利。

兴齐眼药的三类仿制药0.05%环孢素滴眼液(Ⅱ)(商品名“兹润”)在2020年获批上市,预计该药在中国的市场规模大约为18亿元。兆科眼科开发的干眼症创新药——环孢素A眼凝胶的上市申请于2022年6月获国家药监局受理。该药今年1月陆续通过国家药监局的药品注册及临床试验现场核查,并通过广东省药品监督管理局的GMP符合性检查,向着最终注册及商业化迈进。该药如果上市,将是兴齐眼药的强势竞争对手。

此外,和铂医药授权引进的特那西普滴眼液(HBM9036,环孢素)也已经进展到三期临床。

除了干眼症,过敏性结膜炎药物研发同样备受关注。据Reseach and Markets相关市场研究预测,全球结膜炎治疗市场有望在2021年至2028年期间增长约11亿美元,复合年增长率约5.4%。

今年1月,日本参天公司的创新药环孢素滴眼液(Ⅲ)被纳入国家医保目录,该药用于治疗4岁及以上儿童和青少年的严重性春季角/结膜炎。4月,欧康维视称其引进Nicox公司的具有抗敏特性的强效及高选择性组胺H-1受体拮抗剂OT-1001(Zerviate)(用于治疗过敏性结膜炎相关的眼痒)的新药上市申请已获得国家药监局受理。

创新药方面,益承生物于2021年披露的其自主研发治疗过敏性结膜炎、已完成二期临床研究的化学1类新药——广谱抗炎创新药伊匹乌肽滴眼液随后再未披露临床研究新进展,背后原因不得而知。

目前,国内眼科药企的主流管线仍以仿制药、改良型新药为主,药物研发主要集中在开发已获批药物的改良工艺和剂型上,少有关注新靶点或新的作用机制,使得产品同质化相对严重。国内研发基础相对薄弱、资本市场认知有限、患者疾病治疗意识薄弱、前沿领域法规不明晰等都是掣肘国内眼科药物发展的因素。本土企业想要实现突破还需要一定时间。

亦有专业人士表示,眼科疾病的治疗机制尚未完全明确,因此开发针对性的创新疗法仍然面临重大挑战。为了帮助患者改善症状甚至获得治愈,该领域不仅需要更多全新的分子机制或具有变革性的创新疗法,还需要新的递送手段来优化现有产品的疗效和安全性。

参考资料:

1.《眼科用药市场将破170亿!康弘抢攻、齐鲁搅局,恒瑞首仿不断,昔日神药止跌》,米内网,2022-06-08.

2.《30亿干眼症眼药水市场!玻璃酸钠市场最大,多款新药值得关注》,药融云,2023-02-03.

3.《罗氏first in class眼科双抗新适应症在华申报上市》,医药魔方,2023-04-11.

4.《诺华出售眼科资产加速战略调整:注重发展优先治疗领域》,药时代,2023-03-22.

5.《医药行业专题报告:眼科用药空间广阔,近视、干眼症赛道值得关注》,东方证券,2022-06-16.

6.《四月46款1类新药获批临床,多款为首次在国内获批》,人民日报健康客户端,2023-04-30 .

文章评论(0)