仿制+原研,国产抗血栓类药物迎来爆发期

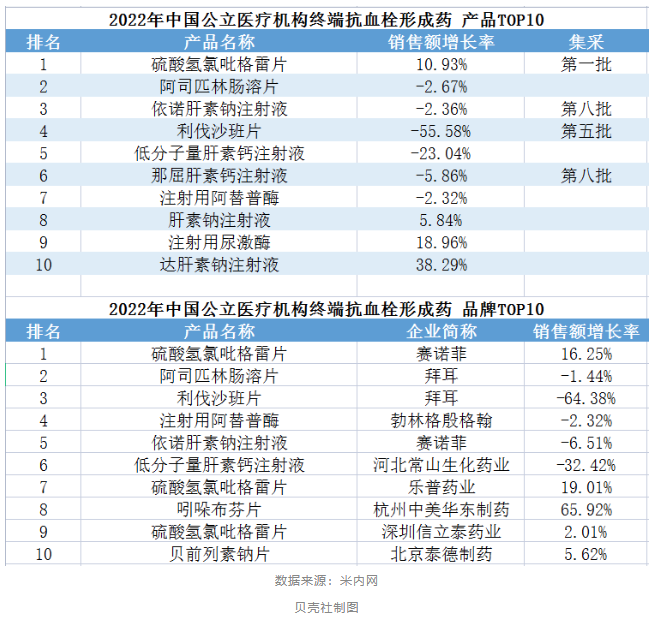

据米内网数据,2022年中国公立医疗机构终端抗血栓形成药TOP10产品中,外资品牌占据5席。不过随着国采的助推,以及国产仿制药及原研药的不断推进,国产药将与进口药一较高下。

本土仿制药增速渐起

赛诺菲

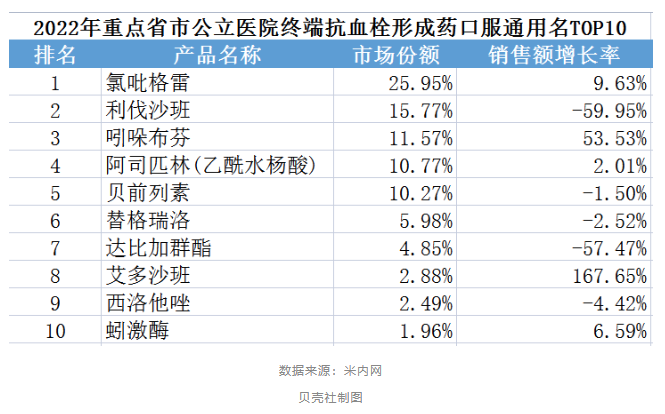

硫酸氢氯吡格雷片用于预防和治疗因血小板高聚集状态引起的心、脑及其它动脉的循环障碍疾病。在中国公立医疗机构终端销售峰值曾超过130亿元。但是受到集采影响,曾在2020年下滑超过50%,2022年同比增长超10%。在重点省市公立医院终端抗血栓形成口服药物市场中,氯吡格雷亦占据头部地位,2022年占比达四分之一。利伐沙班和吲哚布芬分列二三位。

目前国内有十几家药企的硫酸氢氯吡格雷片通过或视同通过一致性评价,有乐普药业、深圳信立泰药业、东阳光药、石药欧意等。可以看到,在2022年公立医疗机构终端抗血栓形成药产品前十名中,乐普药业及深圳信立泰药业的硫酸氢氯吡格雷片分列第七和第九,实现正向增长,逐渐挤压赛诺菲进口原研药的市场。

赛诺菲是依诺肝素钠注射液的原研厂家,用于预防静脉血栓栓塞性疾病(预防静脉内血栓形成),在中国市场份额超50%。国内仿制药企业深圳天道医药、南京健友生化制药、杭州九源基因市场份额均超10%。出海方面,2016年,深圳市天道医药的依诺肝素钠注射液以生物类似药获得欧盟批准上市。南京健友生化的依诺肝素钠注射液在2019年获FDA批准在美上市,另外今年7月31日其申报获得加拿大卫生部批准。

除了硫酸氢氯吡格雷片,赛诺菲另一款产品氯吡格雷阿司匹林片(多立维)在今年1月18日被国家医保局正式列入《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》。氯吡格雷阿司匹林片用于预防急性冠状动脉综合征(ACS)成年患者的动脉粥样硬化血栓形成事件。

拜耳

拜耳是阿司匹林肠溶片原研厂家,在2022年公立医疗机构终端抗血栓形成药产品前十名中,拜耳的阿司匹林肠溶片排名第二。2022年公立医疗机构终端阿司匹林口服常释剂型销售额超26亿元,阿司匹林肠溶片销售占比接近98%,拜耳独占市场份额超70%。目前,国内有超过200家企业拥有阿司匹林肠溶片生产批文,布局一致性评价的企业有乐普恒久远药业、辰欣药业、重庆药友制药、南京道群医药等,其产品已经顺利过评/视同过评;产品处于在审状态的企业有石药集团欧意药业、浙江京新药业等。

拜耳的原研药利伐沙班片在2022年公立医疗机构终端抗血栓形成药产品排名中位列第三,在加拿大、欧洲、美国均上市,2022年在中国获批,是目前中国唯一拥有儿童VET治疗及预防复发适应症的抗凝药物。2020年拜耳的利伐沙班在全国重点省市公立医院终端市场占比达100%,占据绝对优势,销售额增速达24.68%。但2022年销售额增长率却跌至-64.38%。这或与本土仿制药的突围有关。目前国内有超60家企业拥有利伐沙班片生产批文,生产厂家超30个。正大天晴、石药、瑞阳制药、扬子江药业、江苏二叶制药等企业均布局了利伐沙班仿制药。

勃林格殷格翰的急性期静脉溶栓治疗药物注射用阿替普酶在2022年国内公立医疗机构终端抗血栓形成药产品排名中位列第四,是4.5小时内卒中患者溶栓治疗的“金标准”。目前,注射用阿替普酶在我国《急性缺血性脑卒中诊治指南》《重组组织型纤溶酶原激活剂静脉溶栓治疗缺血性卒中中国专家共识》中均获推荐用于急性期静脉溶栓治疗。该药目前国内仅有勃林格殷格翰生产销售,暂无竞争者。

除上述三家海外企业霸榜2022年公立医疗机构终端抗血栓形成药产品前五外,下余五位皆是本土企业。本土企业中排位最前的是河北常山生化药业,其低分子量肝素钙注射液位列第六。那屈肝素钙注射液原研厂家为法国Aspen,2022年中国公立医疗机构终端销售额超过10亿元,Aspen、南京健友生化制药、河北常山生化药业合计市场份额近90%。目前国内拥有该药生产批文的企业有9家,包括千红制药、健友股份、常山药业、天津生物化学制药、深圳赛保尔生物、天津红日药业等。另外7家过评,4家集采中标。

榜单中引人注目的,还有杭州中美华东制药的吲哚布芬片,增速喜人。

国产原研药持续推进

高涨的增速引来一众本土企业入局。福安药业集团、山东鲁盛制药、湖南九典制药、仁合益康、山东京卫制药、呋欧医药、浙江恒研医药、浙江仙琚制药等十几家药企已向CDE递交吲哚布芬的3类仿制化药上市申请。

除仿制药外,国产原研药亦在加紧布局。从2021年至今,国内已有20个抗血栓形成药1类新药获批临床。有四川科伦博泰生物医药股份有限公司、陕西麦科奥特科技有限公司、浙江杭煜制药有限公司、江苏威凯尔医药科技有限公司、北京盛迪医药有限公司、海思科医药集团股份有限公司等。

时下,已上市的抗凝药物众多,均作用于凝血级联反应中的共同凝血通路因子,存在出血的风险,甚或危及生命。因此,降低和避免出血风险是当前未被满足的临床需求。科伦药业子公司四川科伦博泰生物开发的创新药物SKB336注射液应运而生。SKB336注射液是全新的具有自主知识产权的靶向FXIa/FXI因子的人源化创新单克隆抗体,用于预防和治疗血栓栓塞性疾病。目前Ⅰ期健康受试者研究已完成入组。

陕西麦科奥特科技有限公司的注射用MT1002是一款具有抗凝血酶及抗血小板作用的双拮抗剂(DTI+GPI)。MT1002中美临床Ⅰ期结果已显示出良好的安全性及具有凝血酶抑制及抗血小板聚集双重作用。

江苏威凯尔医药科技有限公司的维卡格雷胶囊获得美国FDA临床试验许可,该药起效快、剂量低、出血风险小,有望克服CYP2C19基因多态性引发的“氯吡格雷抵抗”。目前已进入Ⅲ期临床。

海思科医药集团股份有限公司的注射用HSK36273是一种高效的小分子药物,起效快、解离快,为高选择XIa因子抑制剂。前期研究表明,注射用HSK36273疗效与肝素相当,但安全性大大提高。目前已在国内进入Ⅱ期临床。

另外,成都施贝康生物自主研发的1类新药sbk002片在今年5月递交上市申请并获受理。百奥泰的1类新药巴替非班注射液在其之前便已报产在审,有望今年迎来上市。巴替非班注射液是人工合成的血小板糖蛋白IIb/IIIa受体拮抗剂,不仅对靶点的亲和力强(即能抑制血小板聚集),还能通过抑制玻璃基蛋白(Vitronectin)受体而抑制血管平滑肌生长,从而阻止动脉血管再阻塞。

参考资料:

1.《口服抗血栓药TOP10出炉,独家品种抢占市场》,米内网,2023-07-10.

2.《抗血栓“一哥”止跌!独家品种暴涨122%,3个超10亿品种挨揍,扬子江、石药领跑过评榜 》,米内网,2022-10-14.

3.《340亿抗血栓药市场遭集采冲击!TOP10产品出炉》,恩都医药招商网,2023-05-09.

4.《赛诺菲心血管领域创新药多立维(R)纳入国家医保》,金融界,2023-01-19.

文章评论(0)