继GLP-1减肥药后,另一个深受制药巨头热捧的重磅药物即将问世!

不仅辉瑞、罗氏纷纷抢占该靶点,默沙东和赛诺菲也先后积极参与市场角逐。2023年6月,默沙东宣布以总额108亿美元完成对Prometheus Biosciences的收购,Prometheus的先导临床候选药物PRA023,就是一种针对TL1A的人源化单抗,自此将被默沙东收入囊中。无独有偶,今年10月,赛诺菲与 Teva 就后者在研的用于治疗炎症性肠病(IBD)的 TL1A 单抗 TEV-48574达成了共同开发的合作协议。根据协议,Teva 将获得 4.6亿欧元(约5亿美元)预付款,以及最高达9.4 亿欧元(约10亿美元)的里程碑付款。

从上述一系列大动作来看,TL1A靶点已成为具有前瞻眼光的巨头们的香饽饽。研究表明,TL1A全称TNF配体相关分子1A,也称为血管内皮生长抑制因子(VEGI)和肿瘤坏死因子超家族成员15(TNFSF15),是人类第9号染色体的TNFSF15基因编码的蛋白质。作为一种2型跨膜蛋白,TL1A与TNF家族的其他成员类似,形成由β夹心组成的稳定非共价同源三聚体结构。TL1A最初以膜结合形式(mTL1A)存在,随后在金属蛋白酶切割作用下,以可溶性蛋白(sTL1A)释放行使功能。TL1A受体为DR3,结合后转导的下游信号参与免疫调节,由TL1A参与的阻断是一种独特的机制,在炎症和纤维疾病中具有广泛的应用潜力。TL1A独立地介导炎症和纤维化,与许多免疫和纤维化疾病有关,包括多种炎症性疾病如RA、特应性皮炎、SLE、哮喘、银屑病等,以及肠、肺、肝等器官纤维化,目前该靶点用于治疗溃疡性结肠炎和克罗恩病的管线品种已获临床验证。

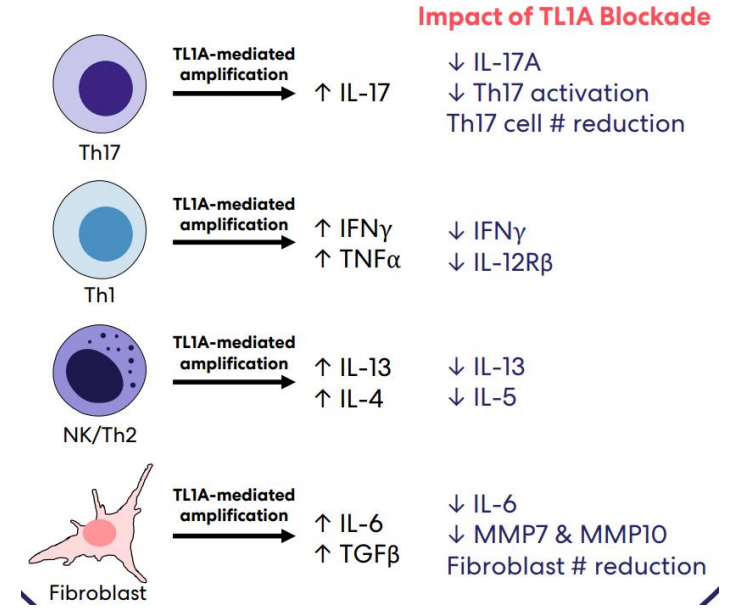

图. TL1A阻断的作用机制

来源:药渡

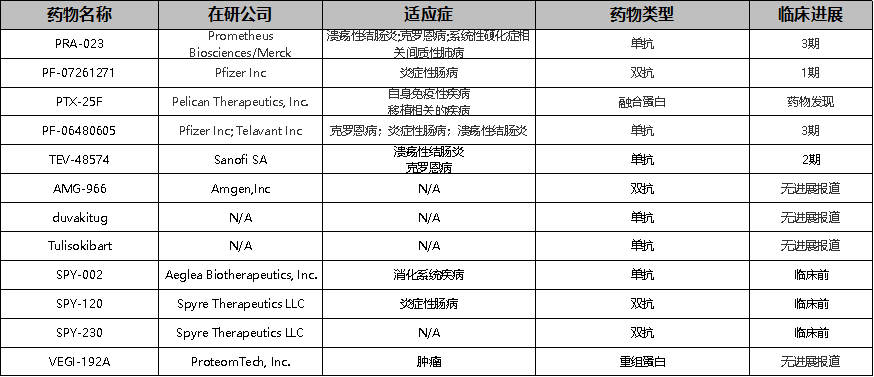

从TL1A靶点研发进展来看,全球处于临床阶段的 TL1A 靶点药物共12款,其中Ⅲ期临床阶段2款, II 期临床1 款,I 期临床 1款,临床前3款,药物发现一款。分析全球12款在研管线,TL1A单靶点药物共9款,IL-23+TL1A管线1款,TNF-a+ TL1A管线1款,TL1A+a4β7管线1款;从药物类型上分析,单抗6款,双抗4款,重组蛋白1款,融合蛋白1款。从治疗领域分析,消化系统疾病3款,呼吸系统疾病3款,免疫系统疾病2款,肿瘤1款,皮肤和肌肉骨骼疾病1款,其他疾病1款。

表.全球TL1A靶点研发进展(截至2023.11)

来源:智慧芽

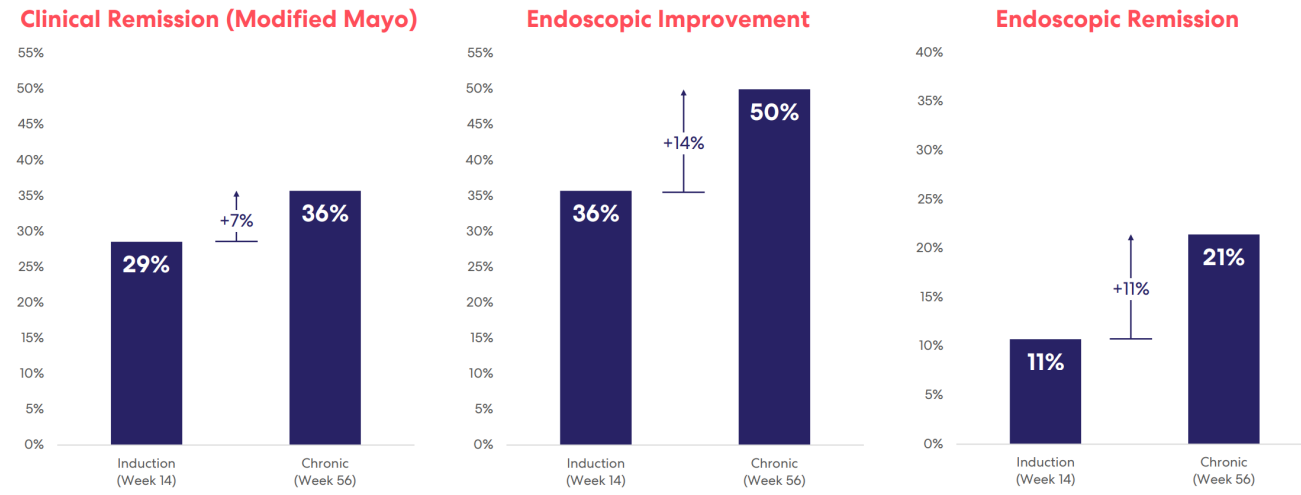

辉瑞的PF-06480605(RVT-3101)目前全球在研情况处于临床II期。据文献报道TUSCANY-2是一项大型全球随机、双盲、安慰剂对照的IIb期研究,旨在研究RVT-3101在中重度溃疡性结肠炎成年患者中的疗效、安全性和药代动力学。这项研究为期56周,在第14周进行诱导期的关键疗效分析,比较不同剂量的RVT-3101与安慰剂疗效,在第56周评估慢性期的关键结果。诱导期接受RVT-3101的患者被预先分配在慢性期接受相同或更低剂量的治疗。

TUSCANY-2慢性期的结果如下:对于在诱导期和慢性期接受预期III期剂量的所有患者,在第56周时:临床缓解率为36%(第14周为29%);内窥镜检查改善50%(第14周为36%);内镜缓解率为21%(第14周为11%)。对于预先指定的生物标志物检测呈阳性,并在诱导期和慢性期接受预期III期剂量的患者,第56周时:临床缓解率为43%(第14周为33%);内窥镜检查改善64%(第14周为47%);内镜缓解率为36%(第14周为13%)。安全性方面,所有剂量下用药56周均耐受性良好,抗药物抗体对临床疗效或安全性结果没有影响,预期III期剂量组的患者并未产生中和抗体。

图.TUSCANY-2临床试验数据

来源:华创证券

那么为何TL1A靶点药物会成为各家宠儿,不惜掷重金投入?这显然得益于该靶点适应症具有的广阔市场空间。溃疡性结肠炎(ulcerative colitis, UC)和克罗恩病(Crohn disease, CD)是炎症性肠病(IBD)最主要的两种类型。炎症性肠病影响全球约600-800万人,其中美国约200万人,治疗手段有限且仍有提升空间,现有疗法仅有10-15%的患者病情缓解,严重情形下患者可能会被切除结肠。针对该适应症,全球拥有最多在研管线和上市药品的国家地区分别是美国(上市37款)、日本(上市20款)和欧盟(上市24款),此外中国上市药品数量为20款。据统计,2021年美国IBD药物市场约为150亿美元,并仍在高速增长,这也能解释为何各大药企会争相抢夺该药物管线,力争上游。另一方面,尽管已经有生物制剂治疗改善了IBD患者的生存质量,但仍然存在一些问题,如部分患者对治疗无反应以及可能的“继发性反应丧失”。TL1A 作为治疗肠道炎症的关键介质,可以增加受体DR3的表达来抑制炎症,也可激活成纤维细胞调节纤维化通路,临床治疗效果有明显优势,以RVT-3101为例,作为全人源抗体还能最大限度减少免疫排斥反应。

总体而言,相比GLP-1药物全球市场规模(2021年131亿美元),IBD药物前景显然更胜一筹,而TL1A靶点药物有望后来居上成为继减肥药之后的新重磅药物,值得全球持续关注!

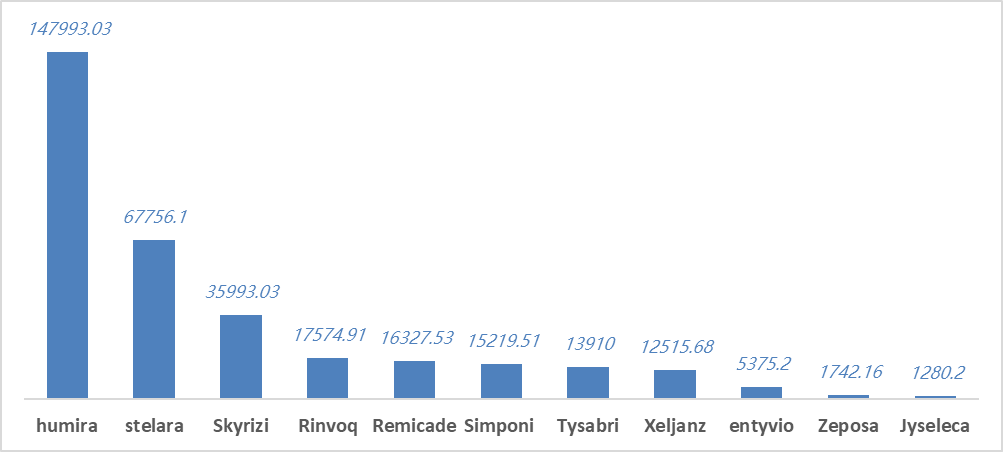

表.已获批的IBD创新疗法(上)

及2022年全球销量(百万美元)(下)

来源:华创证券

来源:药渡数据

参考文献:

1、药渡数据,《TL1A:炎症性肠病药物研发新靶点,默沙东斥巨资入局罗氏或将入场》,20230728

2、20230716-华创证券-医药行业创新药周报:TL1A抗体或将达成两项重磅授权,关注IBD潜在重磅靶点

文章评论(0)