PD-1出海失败后,它将迎来首个国产双靶点减重药!

数据来源:公开资料等

贝壳社制图

冲国产双靶点减重药第一

11月8日,世界制药巨头礼来再次公布减重药好消息——替尔泊肽注射液获FDA批准。该药适用于肥胖(BMI≥30kg/m2)或超重(BMI≥27kg/m2)成人患者,成为首个且目前唯一可激活葡萄糖依赖性促胰岛素多肽(GIP)和胰高血糖素样肽-1(GLP-1)受体的治疗肥胖药物,开启降糖减重“双靶点”疗法新时代,同时与另外一家制药巨头诺和诺德开启减重药物世界级竞争。2023年第三季度,礼来营收94.99亿美元,同比增长36.84%;诺和诺德营收约83.4亿美元,同比增长28.89%,均超出市场预期。

减重药热潮同样席卷国内,据华创证券预测,到2032年,中国GLP-1减重药品市场有望达到486亿元,未来将达到千亿级市场。目前获批上市的国产GLP-1减重药有两款:华东医药的利拉鲁肽生物类似药和仁会生物的贝那鲁肽注射液,均在2023年7月获批上市。本土创新药龙头信达生物亦布局减重药,其GCGR/GLP-1R双重激动剂玛仕度肽(IBI 362)的在研进度靠前,具有同类最佳药物潜力,有望成为首个国产减重GCGR/GLP-1R双靶点创新药。

信达生物的玛仕度肽是与礼来共同推进的。2023年10月30日,信达生物宣布胰高血糖素样肽-1受体(GLP-1R)/胰高血糖素受体(GCGR)双重激动剂玛仕度肽高剂量9mg在中国肥胖受试者中的2期临床研究继24周主要研究终点达成后,完成48周治疗期,减重疗效显著,安全性优异,并展现多项代谢获益,提示其有望成为中国中重度肥胖人群长期体重管理中替代手术方案的潜在更优选择。玛仕度肽9mg在中国肥胖受试者中的3期临床研究预计将于今年年底启动。6mg用于减重的首个NDA预计在2023年底至2024年初提交。

GLP-1赛道的火热程度吸引越来越多企业入局本土。其中世界制药龙头诺和诺德和礼来均剑指国内市场——今年6月,诺和诺德司美格鲁肽注射液减重适应症向国家药监局提交上市申请,8月,礼来替尔泊肽注射液减重适应症的注册申请获国家药监局受理。

由于诺和诺德司美格鲁肽核心专利将于2026年到期,本土企业的生物类似药方面动作不断,布局企业有华东医药、石药集团等,其生物类似药处于临床3期阶段;利拉鲁肽类似药方面,除上文提到的华东医药利拉鲁肽生物类似药获批上市,双鹭药业、万邦医药的类似药也处于临床3期。另外还有派格生物、信立泰等10家企业处于临床3期。此外,积极开发GLP-1类创新药的还有甘李药业(自研发产品GZR18目前已完成了IIb期临床试验首例受试者给药)、中国生物制药(1款利拉鲁肽注射液已提交上市申请)等。这些企业的布局靶点除了GLP-1单靶点,还有双靶点及三靶点。

信达生物的GCGR/GLP-1R双重激动剂玛仕度肽(IBI 362)便是双靶点减重创新药,有望创造国产第一,敲开减重药物市场大门。

销售峰值将达56亿元

另截至今年3月底,本土涉足PD-1 研发的企业有上百家,本土市场已有16款PD- ( L ) 1 产品获批上市,包含国产自研产品12款。

数据来源:年报、公开资料

贝壳社制图

数据来源:公开资料

贝壳社制图

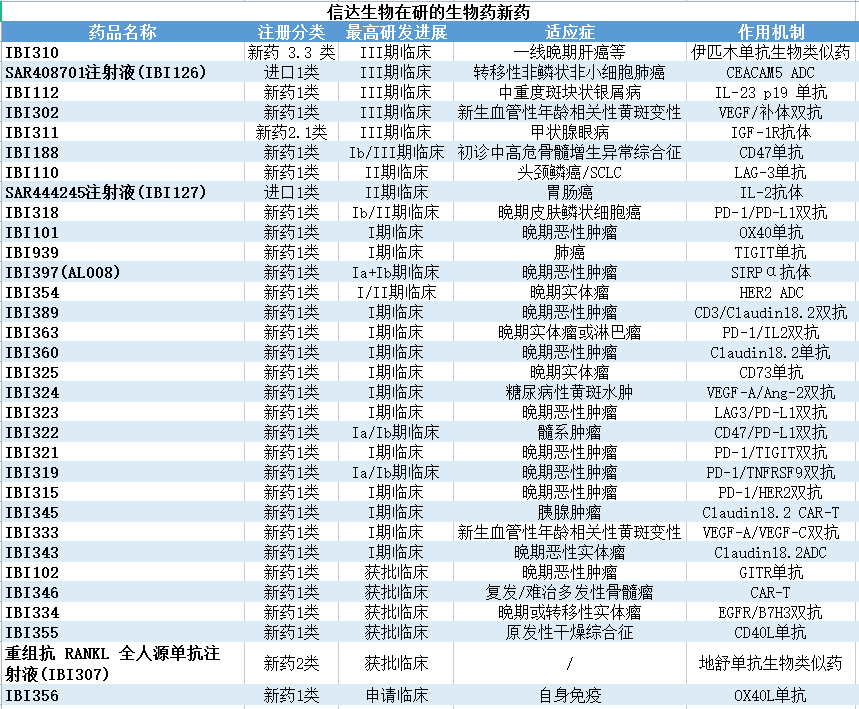

除此,信达生物还有另一款备受瞩目的自主研发的首款国产PCSK9单抗药物——托莱西单抗(信必乐)获得国家药品监督管理局(NMPA)批准,用于治疗原发性高胆固醇血症和混合型血脂异常患者。

首款国产PCSK9单抗药物

信达生物的托莱西单抗已经在今年8月16日获得国家药品监督管理局(NMPA)批准上市。托莱西单抗是国内首款获批的自主研发的重组全人源抗PCSK-9单克隆抗体,适应症为治疗原发性高胆固醇血症(包括杂合子型家族性和非家族性高胆固醇血症)和混合型血脂异常。该药降脂达标率高、可长间隔给药(每六周一次),且整体安全性良好,有望成为上述适应症的强效治疗手段。

数据来源:公开资料

贝壳社制图

贝伐珠单抗注射液(达攸同)

目前国内贝伐珠单抗注射液初步形成“1家原研+10家仿制”的竞争格局,瓜分百亿市场。其中信达生物的贝伐珠单抗注射液(达攸同)处于前三。2022年,贝伐珠单抗中国本土销售达65亿元,其中齐鲁制药(35.56亿元,占比54.74%)、罗氏(14.87亿元,占比22.89%)、信达生物(11.13亿元,占比17.13%)位列前三,处于第一梯队。目前贝伐珠单抗注射液同类竞品除上述第一梯队产品外,还有恒瑞医药的艾瑞妥、复宏汉霖的汉贝泰、绿叶制药/博安生物的博优诺、百奥泰的普贝希、神州细胞的安贝珠等。

组本土四小龙

数据来源:公开资料

贝壳社制图

持续放量将转亏为盈

数据来源:公开资料、米内网

贝壳社制图

数据来源:公开资料、米内网

贝壳社制图

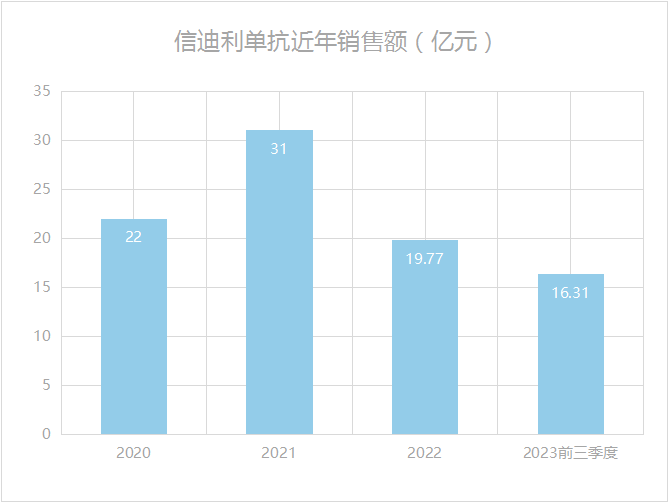

虽然创新药持续发力,但信达生物的亏损亦有目共睹。据年报,信达生物2022年总收入45.564亿元,年内净亏损为21.79亿元。2023年上半年,药品销售收入24.6亿元,净亏损由上年同期的近10亿元收窄到1.39亿元。凭借优势产品信迪利单抗的强劲销售表现及稳固市场地位,2023年第三季度信达生物总产品收入超16亿元,同比强劲增长超45%。

未来,随着大单品PD-1信迪利单抗、CAR-T产品福可苏等的持续放量,以及更多的创新药问世加码,信达生物或将转亏为盈,迎来业绩增收高潮。

参考资料:

1.《三季度产品收入同比大增45%,信达生物的减肥药再获看好》,香港财华社 ,2023-11-04 .

2.《信达这次不用再装了》,拇指y略,2023-08-24.

3.《净亏损超20亿元,信达生物如何实现5年后营收200亿元目标?核心产品PD-1出海碰壁 毛利率骤降》,21世纪经济报道,2023-04-11.

4.《信达生物研究报告:日异月新,大有可为》,东北证券, 2023-07-06.

文章评论(0)