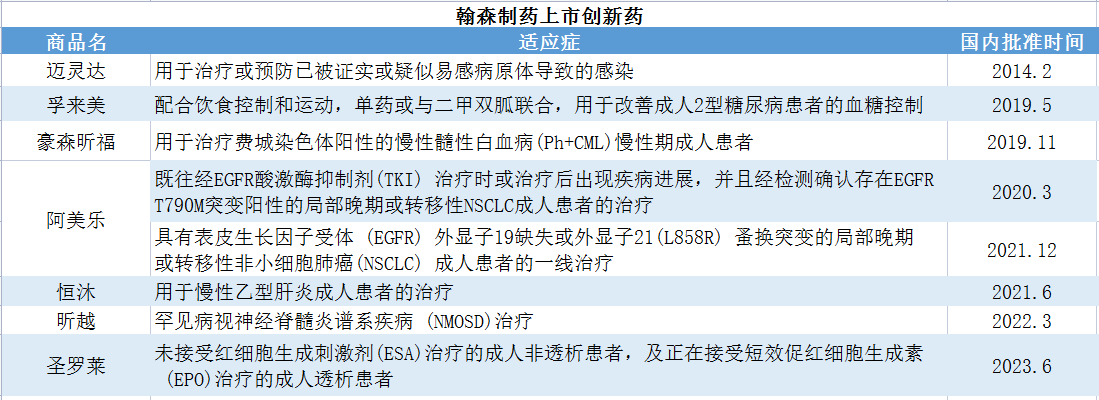

翰森制药成立于1995年,以仿制药起家,2019年以后因集采及行业风潮开始转向创新药。截至目前,上市创新药共7款,包含首款国产第三代 EGFR-TKI阿美替尼、全球唯一获批的EPO模拟肽圣罗莱、全球第一个PEG化的长效GLP-1R激动剂孚来美等,目前创新药营收占比突破60%。此外加速国际BD合作,与GSK等达成近20项BD项目,大幅扩充管线,以自研+BD驱动业绩增长,俨然成功转型创新药企。

首款国产第三代 EGFR-TKI阿美替尼杀入三百亿NSCLC领域

肺癌发病率及死亡率均居所有恶性肿瘤之首,据WHO统计,全球每年新增肺癌患者120万。据国家癌症中心数据,在我国,每年新发肺癌病例70-80余万(且以2%-3%的年增长率增加),其中非小细胞肺癌(NSCLC)占比达到85%。EGFR突变是非小细胞肺癌(NSCLC)患者最常见的突变基因之一,EGFR酪氨酸激酶抑制剂(TKI)的出现为EGFR突变阳性晚期NSCLC患者的生存期带来质的飞跃。此外,EGFR在亚洲患者中的突变概率约35%-50%,明显高于欧美人的约9%-18%。据弗若斯特沙利文报告数据,中国EGFR-TKI药物市场将以32.4%的复合年增长率在2024年增至312亿元。翰森制药自主研发的1.1类创新药阿美乐®(甲磺酸阿美替尼片)在2020年3月获批上市,用于既往经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗进展、且T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。是首款国产第三代 EGFR-TKI,也是全球第二个三代EGFR-TKI创新药,同时还是全球首个中位无进展生存期mPFS超过1年(二线使用)的三代EGFR-TKI。在翰森制药的阿美替尼之前,全球第一个三代EGFR-TKI创新药为阿斯利康的奥希替尼(用于EGFR突变的晚期非小细胞肺癌的一线治疗),于2017年3月在国内获批上市,同时已在全球80个国家及地区上市。2019年全球销售额达31.9亿美元,2022年达54.44亿美元,增幅15%,2023年有望突破60亿美元,是全球第六大抗肿瘤药物。该药在中国市场销量也不错,呈现逐年上涨趋势,2020年曾拿下超40亿元销售额,2022年突破50亿元,同比增长约6%。奥希替尼的化合物专利将于2032年7月到期,目前本土奥希替尼仿制药仅有江苏万邦生化医药集团(复星医药子公司)的4类仿制化药甲磺酸奥希替尼片获批(2023年10月27日),这也是国内首款获批的奥希替尼仿制药,除此暂无其他本土药企布局奥希替尼仿制药。美国方面,MSN(2020年11月)和ZYDUS(2021年6月)获得奥希替尼仿制药暂时批准,提前10年进行注册申报。此外,2023年原研药奥希替尼以4966.2元/月的价格成功续签医保,成为国内3代EGFR-TKI最低价,在原研专利未到期或专利未被挑战成功之前,以及或持续下跌的竞品价格,留给万邦医药的利润空间将会愈来愈小。

如此看来,目前竞争压力还是给到了原研药。除阿美替尼外,国产原研上市的第三代EGFR-TKI药物还有:艾力斯医药的伏美替尼(2021年3月) 、贝达药业的贝福替尼(2023年5月)。2022年,翰森制药的阿美替尼销售额达24亿元;艾力斯医药的伏美替尼销售额达7.9亿元,同比增长49.22%。

数据来源:公开资料等,贝壳社制图

本土其他提交三代EGFR-TKI新药上市申请的有:石药集团/倍而达药业的瑞泽替尼(BPI-7711胶囊)、艾森生物的艾维替尼、圣和药业的奥瑞替尼。其他布局企业有:同源康(TY-9591)、圣和药业(SH-1028)、江苏迈度(克耐替尼)、正大天晴(TQB-3456)、润新生物、正大丰海(FHND-9041)、奥赛康(ASK120067)、必贝特、晨泰医药、众生药业(ZSP0391)、合源医药、海南越康生物(浦合医药)、河南美泰宝生物、博生医药、无锡双良、山东轩竹等等。

目前,本土三代EGFR-TKI仿制药无力搅动赛道风云,随着本土创新药的放量及更多创新药的问世,进口药奥希替尼的竞争优势将会走下坡路。而作为首款国产第三代 EGFR-TKI的阿美替尼,将会以国产首发优势加入未来激烈的竞争中。

2023年6月,翰森制药自主研发的EPO模拟肽圣罗莱®(培莫沙肽注射液)获国家药品监督管理局批准上市,12月纳入新版国家医保目录。2024年1月,该药在上海交通大学医学院附属第六人民医院开出纳入医保后的全国首张医保处方。圣罗莱是一款全球唯一获批的EPO模拟肽,适用于因慢性肾脏病(CKD)引起的贫血,包括未接受红细胞生成刺激剂(ESA)治疗的成人非透析患者,及正在接受短效促红细胞生成素(EPO)治疗的成人透析患者。在国内,目前肾性贫血治疗主要以短效重组人EPO为主,但面临贫血达标率低、低反应、安全性、频繁注射依从性不佳等问题,相反国外已广泛应用长效制剂。相较短效重组人EPO,圣罗莱不会诱导产生抗EPO抗体及其介导的纯红细胞再生障碍性贫血,亦不会因发生氨甲酰化而失去促红作用。并且亲和力更高,仅需4周1次皮下注射就能帮助患者稳定达标,填补了我国肾性贫血治疗月制剂的空白。依托全球首发及上述优势,圣罗莱未来可期。

恒沐(艾米替诺福韦片)是翰森制药自主研发的新型第二代替诺福韦,同时也是首个中国原研口服抗乙型肝炎病毒(HBV)药物,于2021年6月获批上市,用于慢性乙型肝炎成人患者的治疗。乙肝被公认为世界上最常见的疾病之一,据WHO数据,全球有超2.4亿慢性乙肝病毒感染者,中国约9000万,占三分之一,未来防治工作任重道远。2022年版《中国慢性乙型肝炎防治指南》推荐恩替卡韦、富马酸替诺福韦酯、富马酸丙酚替诺福韦片、艾米替诺福韦四种口服药。据中康开思数据库数据,在等级医院,目前丙酚替诺福韦已替代恩替卡韦成为用药第一名,市场份额为36%。企业占比中,吉利德,83%;贝特药业,6%;正大天晴5%。齐鲁制药、青峰药业、苑东生物、安科恒益、广生堂药业等占据剩余份额。恩替卡韦(与丙酚替诺福韦共占抗肝炎病毒用药三分之二的市场份额)方面,施贵宝,占比69%;正大天晴,7%;苏州东瑞,7%;广生堂药业,6%。青峰药业、正大天晴、贝克生物、百奥药业、齐鲁制药等占据剩余市场份额。翰森制药的恒沐(艾米替诺福韦片)作为《中国慢性乙型肝炎防治指南》推荐口服药,随着未来不断放量,将加入本土抗HBV药物火热竞争中。

豪森昕福®(甲磺酸氟马替尼片)是中国首个自主研发的新型二代BCR-ABL酪氨酸激酶抑制剂(TKI),在2019年11月获得国家药品监督管理局批准上市,用于慢性粒细胞白血病(CML)的治疗。第一代TKI甲磺酸伊马替尼在2000年问世后,患者生存期明显延长,但有部分患者出现耐药或不耐受。即便后来的二代TKI上市,副作用仍引发关注。而豪森昕福®(甲磺酸氟马替尼片)是在伊马替尼分子结构基础上进行优化设计和修饰,独特机制赋予其强效、高选择性,能够在治疗慢性期慢性髓性白血病的疗效和安全性上实现双向优化,反应率更高,反应更快更深,耐受性更好,是临床优选的“新型二代+TKI”。2020年,该药在国内销售额突破1亿元,同比增长超1000%。预计到2028年,全球慢性粒细胞白血病(CML)治疗市场规模将达到100亿美元,其中中国市场约占10%。未来,豪森昕福将持续为翰森制药带来业绩增量。此外,翰森制药还有全球第一个PEG化的长效GLP-1R激动剂孚来美®(聚乙二醇洛塞那肽注射液),2020年国内销售额超过5000万元,同比增长超过300%。新型第三代硝基咪唑类药物迈灵达®(吗啉硝唑氯化钠注射液),以及1款引进的全球唯一获批用于抗AQP4抗体阳性的视神经脊髓炎谱系疾病(NMOSD)成人患者治疗的人源化抗CD19单抗昕越®(伊奈利珠单抗注射液)。

翰森制药2019年6月在香港联交所挂牌上市,近年持续加大研发投入,除前述已上市7款创新药外,目前在研创新药超过40项,涵盖抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等重大疾病治疗领域。2022年,创新药营收占比突破至53.4%,2023年上半年突破60%。2023年上半年研发投入达9.29亿元,占收入比例的20.6%。未来,随着研发投入的不断加大,以及上市创新药的不断放量、更多创新药问世,翰森制药将迎来创新药密集收获期。参考资料:1.翰森制药官网.2.《国内首创肺癌三代靶向药为非小细胞肺癌患者带来全新的“中国方案”》,IP创新赢,2023-11-24.

3.《翰森制药创新药收入大涨,创新管线进入密集收获期》,格隆汇,2023-09-01.

4.《发病率最高,且难以治愈!中国9000万乙肝患者,群体趋向老龄 》, 药融云, 2023-07-31.

文章评论(0)