6年上市4款肿瘤新药,全球商业化兑现全面提速

抢占NSCLC、食管鳞癌、淋巴瘤赛道

2022年6月,第二项适应症:在接受铂类药物为基础的同步或序贯放化疗后未出现疾病进展的、不可切除的、3期非小细胞肺癌(NSCLC)获批,该适应症与辉瑞共同合作,成为全球唯一获批的针对3期和IV期NSCLC患者的PD-L1单抗,实现在肿瘤免疫治疗领域的升级及突破。2022年,择捷美3期和IV期适应症均被纳入《CSCO原发性非小细胞肺癌诊疗指南》(2022年)。

择捷美是一种接近人体的天然免疫球蛋白G4(IgG4)单抗药物,免疫原性及相关毒性的风险更低,具有不同于同类药物的独特优势。另外,抗体依赖性细胞介导的细胞吞噬作用(ADCP)的保留,让择捷美同时作用于固有免疫和适应性免疫,具有独特的双重机制优势。

肺癌发病率、死亡率位居全球恶性肿瘤第一位,其中非小细胞肺癌占肺癌的大多数,比例高达80%到85%。据世界卫生组织(WH0)国际癌症研究中心的研究报告,目前全球每年新增肺癌患者人数为120万;有数据表明,全世界每年约有140万患者死于肺癌,每30秒钟就有1人死亡。根据国家卫健委的统计数据:目前全国肺癌死亡率达30.83/10万,比30年前上升465%;因肺癌死亡占恶性肿瘤死亡总数的22.7%。临床研究表明,在独特的双重作用机制下,择捷美可将患者疾病进展或死亡风险降低至36%,同步/序贯放化疗患者在无进展生存期(PFS)方面均显示出临床获益,总生存期(OS)获益趋势良好。

全球首发适应症,抢占淋巴瘤、食管鳞癌赛道

其他获批适应症有复发或难治性结外NK/T细胞淋巴瘤;联合氟尿嘧啶类和铂类化疗药物用于一线治疗不可切除的局部晚期、复发或转移性食管鳞癌。

2023年10月,择捷美用于治疗复发或难治性结外NK/T细胞淋巴瘤(R/R ENKTL)患者的新适应症获批,成为全球首个针对复发或难治性结外NK/T细胞淋巴瘤适应症获批的肿瘤免疫治疗药物。研究表明,与历史对照相比,择捷美具有广泛有效性及安全性,显著提高了客观缓解率(ORR)。在78例疗效可评估的患者中,由独立影像评估委员会(IRRC)评估的ORR为44.9%,其中完全缓解(CR)率为35.9%。另外,研究者评估的客观缓解率结果与IRRC评估高度一致。据共研网数据,中国淋巴瘤市场规模在2021年达到142亿元,2023年将突破200亿元。凭借全球首发适应症及广泛安全有效性,择捷美的未来市场可期。

R/R ENKTL适应症获批一个多月后,2023年12月,择捷美新适应症:联合氟尿嘧啶类和铂类化疗药物用于一线治疗不可切除的局部晚期、复发或转移性食管鳞癌获批上市,该适应症是全球首个获批联合氟尿嘧啶类和铂类化疗药物用于一线治疗的适应症,填补高度未满足的临床需求。研究结果显示,一线治疗显著改善了无进展生存期(PFS)和总生存期(OS),差异具有统计学显著性与临床意义。

食管癌是全球常见的癌症之一,位列全球第9位,死亡原因位列第6位。2020年全球新发食管癌的病例超过60万例,其中食管鳞癌约占85%,死亡病例达54.4万例。在我国,每年食管癌发病人数占全球一半以上,其中约90%为食管鳞癌,为高发恶性肿瘤。同时,在确诊时多数食管鳞癌患者为晚期,无法得到根治。择捷美一线治疗不可切除的局部晚期、复发或转移性食管鳞癌的新适应症获批,为上述患者带来曙光,凭借全球首发适应症优势,将快速抢占细分赛道。

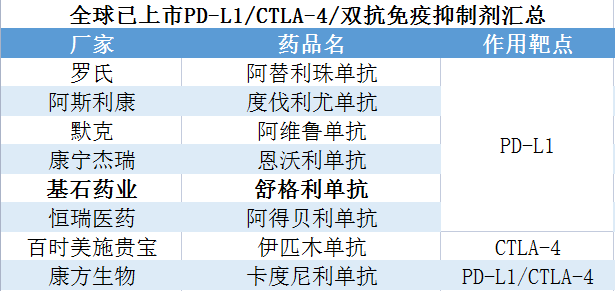

目前全球已上市PD-L1、CTLA-4、PD-L1/CTLA-4双抗免疫抑制剂的企业有Roche、AZ、Merck、康宁杰瑞、基石药业、恒瑞医药、BMS、康方生物等。国内已上市PD-L1、PD-L1/CTLA-4双抗免疫抑制剂的企业有阿斯利康、罗氏、康宁杰瑞、基石药业、恒瑞医药、康方生物等;另外包含PD-1新药在内共16种药物获批,赛道内卷十分严重。

数据来源:公开资料

贝壳社制图

数据来源:公开资料

贝壳社制图

随着新适应症的先后获批,基石药业预计择捷美2024年国内销售额7.1亿元,2025年10.1亿元,2026年13.2亿元。伴随着适应症的持续获批以及市场放量,择捷美将持续为基石药业带来业绩增量。

出海方面,上文提到的择捷美2023年10月国内获批的全球首个针对复发或难治性结外NK/T细胞淋巴瘤(R/R ENKTL)适应症,此前被美国FDA授予孤儿药资格和突破性疗法认定,分别用于治疗T细胞淋巴瘤和成人R/R ENKTL。基石药业表示将积极推进择捷美在美注册上市。

欧洲方面,择捷美用于一线治疗转移性NSCLC的上市许可申请分别在英国和欧盟获得受理,且已收到欧洲药品管理局临床核查通知,有望在2024年上半年实现海外获批上市,瓜分欧洲157亿美元PD-(L)1抗体市场。同样在2023年10月,联合化疗一线治疗局部晚期或转移性胃/胃食管结合部腺癌的3期研究GEMSTONE-303入选2023年欧洲肿瘤内科学会(ESMO)年会重磅摘要,并以口头报告形式公布详细数据,基石药业表示将围绕注册路径与全球监管机构展开持续沟通。

除择捷美外,基石药业另有一款PD-1单抗nofazinlimab(CS1003),适应症为1L HCC(肝细胞癌一线),目前处于关键性临床试验阶段。2023年11月,基石药业宣布与三生制药就nofazinlimab(CS1003)签订在中国大陆地区的许可协议,展开商业化合作。基石药业方面,将获得首付款6000万元人民币,研发及注册里程碑上限达近亿元人民币,以及商业化阶段的销售里程碑付款和梯度销售分成。三生制药方面,将获得nofazinlimab在中国大陆地区开发、注册、生产和商业化的独家授权。此外,双方还将围绕nofazinlimab(CS1003)联合开发更多适应症。

布局NSCLC、TC、白血病等

普拉替尼胶囊(普吉华®)

普拉替尼胶囊是中国首款获批上市的精准靶向RET靶点的选择性抑制剂,于2021年3月上市,目前在中美均已获得一线、二线非小细胞肺癌适应症(NSCLC)的完全批准,并且覆盖甲状腺癌(TC)。2023年11月,基石药业宣布将普拉替尼胶囊在中国大陆的独家商业化推广权授予艾力斯,获得首付款和后续研发里程碑付款的同时,继续获得普拉替尼胶囊在中国大陆的销售收入。并继续拥有普拉替尼胶囊在中国大陆研发、注册等推广权之外的权益。预计普拉替尼胶囊2024年销售额6亿元,2025年8.6亿元,2026年12.7亿元。与艾力斯的商业化合作也将助推普拉替尼胶囊未来放量。

阿伐替尼片(泰吉华®)

阿伐替尼片2021年3月上市,是国内唯一一款用于一线精准治疗PDGFRA 外显子18突变型胃肠道间质瘤的药物,和上文的普拉替尼胶囊一起在上市8个月内销售额达1.628亿元,同比上涨156%。预计阿伐替尼片2024年销售额0.8亿元,2025年1.7亿元,2026年2.3亿元。

艾伏尼布片(拓舒沃®)

艾伏尼布片2022年1月上市,用于治疗IDH1突变的成人复发或难治性急性髓系白血病,是国内首款IDH1抑制剂。2022年,艾伏尼布片连同上述两款药物产生净销售额合计约3.64亿元;2023上半年,3款药物产生的净销售额合计约2.47亿元。预计艾伏尼布2024年销售1.4亿元,2025年1.9亿元,2026年2.6亿元。

除此,基石药业还有在研药物CS5001——唯一一款处于临床阶段的国产ROR1 ADC,该药有望成为首家国产ROR1 ADC产品,未来市场将达到数百亿美元。另有CS1003,有望成为一线肝细胞癌的BIC药物;该药是全球第一顺位、敢于和仑伐替尼头对头的药物,峰值销售额有望达到30亿元。

基石药业在研药物及各候选药物的开发状况

来源:基石药业官网

参考资料:

1.基石药业官网.

2.《PD-L1舒格利单抗(择捷美)治疗结外NK/T细胞淋巴瘤国内获批! 》,网罗全球好药,2023-10-31.

3.《浦东创新药提振出海预期,基石药业“朋友圈”再扩容》,周到上海,2023-11-06.

4.《辉瑞、基石药业PD-L1单抗新适应症在中国获批 》, 药研网, 2022-06-07.

文章评论(0)