再鼎医药今日港交所上市,市值超500亿港元!

时隔两年,医药领域终于迎来了第二只回港中概股。

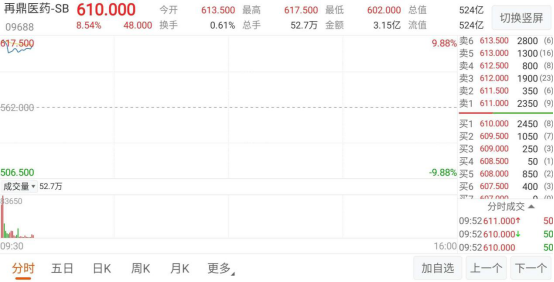

两年前是百济神州,这次是再鼎医药。9月28日,再鼎医药正式在港交所挂牌上市(证券代码:09688.HK),本次上市发行定价562港元/股,首日开盘价613.5港元/股,较发行价上涨9%。截至发稿,再鼎医药在港股市值达522亿港元。

实际上,再鼎医药原本并不符合港交所有关于第二上市中概股的两项规定:至少需要100亿港元市值及10亿港元最近财年收益,或公司上市市值达到400亿港元。但近年来,再鼎医药在美股医药中表现颇为抢眼,市值更是水涨船高。

如果说,2017年9月再鼎医药刚登录美国纳斯达克之际,其发行价不过为18美元/股,但到2020年9月25日收盘,再鼎医药股价已涨至79.33美元/股,三年间可谓大涨340%。尤其是今年以来,再鼎医药股价更是一路攀升,区间涨幅高达98%,总市值达59.8亿美元。

“走出去”三年后再回归,如今成功登陆港交所的再鼎医药,是否也更多了一份成熟与底气?

再鼎医药成立于2014年,是一家创新型生物制药公司,致力于发现、授权、开发及商业化差异化创新疗法,为中国及全球的肿瘤、自身免疫性及感染性疾病患者提供创新药物。

与大多数未盈利生物医药公司不同的一点在于,再鼎医药在研管线正陆续进入收获期。据招股书披露,再鼎医药创新及产品差异化组合包括16种产品及候选药物,其中有两款产品已进入商业化阶段,此外还有20多种适应症正在临床试验或临床前阶段,其中HER2单抗margetuximab注射液已经进入注册申请阶段,进入三期阶段的则包括7款产品的10个适应症。

再鼎医药在研管线

(资料来源:招股书)

则乐(尼拉帕利)是再鼎医药当下销售的核心产品之一。该产品系再鼎从TESARO引进,这是全球第三款、国内第二款获批上市的PARP抑制剂。

作为全球制药领域的热门靶点之一,PARP抑制剂目前在卵巢癌、乳腺癌、胰腺癌、前列腺癌等相关适应症上已经获批,肺癌、胃癌的适应症也在开拓中。从全球范围来看,除了则乐之外,目前还有阿斯利康的奥拉帕利、Clovis的卢卡帕利、和辉瑞的他拉唑帕利获批上市,其中奥拉帕利已在2018年先于则乐进入中国市场,用于铂敏感复发性卵巢癌的维持治疗。

据招股书介绍,则乐为潜在的全球同类最佳卵巢癌PARP抑制剂,也是目前唯一获FDA广泛批准用于治疗所有晚期卵巢癌患者的PARP抑制剂,现已在美国、欧洲、中国香港、中国澳门、中国内地获批上市。

爱普盾则是再鼎医药的另一款商业化产品,分别于2018年12月和2020年5月在中国香港及大陆上市,用于肿瘤电场治疗。在国内,爱普盾主要用于与替莫唑胺联用治疗新诊断的胶质母细胞瘤患者的治疗,以及作为单一疗法用于复发胶质母细胞瘤患者的治疗,这是15年来中国大陆首个获批用于胶质母细胞瘤的疗法。

值得一提的是,随着两款产品在全球不同地区的商业化推进,再鼎医药自2018年开始便有了销售获益。根据招股书,2018年、2019年以及2020年上半年,再鼎医药的收入分别为12.9万美元、1298.5万美元及1921.3万美元,整体保持着稳定增长趋势。

当然,由于多款药物处于临床阶段而带来的研发投入的不断增加,再鼎医药目前整体仍处于亏损状态。2018年、2019年以及2020年上半年,再鼎医药的研发投入分别为1.20亿美元、1.42亿美元及1.02亿美元,期间对应亏损1.39亿美元、1.94亿美元及1.28亿美元。

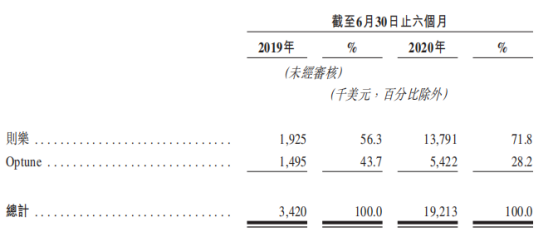

从收入结构来看,以2020年上半年为例,再鼎医药则乐的销售收入为1380万美元,同期爱普盾®销售收入为540万美元,由于爱普盾于6月底刚刚在中国内地实现商业上市,则乐成再鼎医药上半年在中国大陆收入增长的主要驱动。

再鼎医药产品收入结构

(资料来源:招股书)

总得来说,目前则乐已成为香港市场份额最高的 PARP 抑制剂,同时爱普盾的销售势头也远超投资人的预期,这一定程度上体现了再鼎医药的商业化能力。在招股书中,再鼎医药表示,在其目前的商业化员工中,则乐销售团队有150人,覆盖800到900家医院,爱普盾的销售团队大约有50人,覆盖250家医院,而接下来公司销售队伍还会进一步扩张。

“如果说2019年是再鼎医药启动商业化元年,2020年则是我们加速商业拓展、实现商业创新,向全面整合型生物医药公司大步迈进的重要一年。”再鼎医药创始人杜莹此前在接受媒体采访时如此表示。

前文提到,则乐并非再鼎医药自主研发,而是公司通过“License in”的方式引进的产品。早在2016年,再鼎医药就于与TESARO达成战略合作协议,获得尼拉帕利(则乐)在中国市场的独家研发和销售权。

实际上,爱普盾同样是License in模式下的产物,其源自2018年9月再鼎医药从Novocure公司获得肿瘤电场治疗在大中华区的独家授权许可。此外,在再鼎医药的研发管线中,如PD-1单抗INCMGA00012注射液、HER2单抗margetuximab注射液、PD-1/ LAG-3双特异性抗体MGD013注射液等等都是从其他公司引进而来,广泛覆盖肺癌、胃癌、晚期肝癌、乳腺癌等多种适应症。

据统计,截至2020年9月7日,再鼎医药已与GSK、BMS、Paratek、Five Prime、Entasis、Novocure等等海外医药公司建立合作伙伴关系,在中国内地、中国香港、中国澳门以及中国台湾、澳大利亚、新西兰及亚太地区等拥有12个活跃的引进授权临床候选药物可供开发。

如此来看,再鼎医药无疑是医药领域License in模式的代表。近年来,由于创新药自主开发不仅研发周期长,而且因不确定性导致项目风险大,国内不少药企采用引进这一捷径,license in模式因此空前高涨,交易金额更是屡创新高。据公开数据,2019年国内共引进创新药项目63个,披露的交易金额合计82亿美元。

诚然,license in模式对企业自身研发能力大幅降低,但同时企业也能够做到国外先进产品几乎同步的产品周期,快速进入市场,争取中外新药上市的时间差。但另一方面,该模式下公司需要向其他公司购买产品权益,这也意味着需要公司往往会面临着较大的现金流压力。

从投资活动现金流来看,2017年到2019年,再鼎医药该项数据分别为-1043.42万美元、-2.13亿美元以及-1489.2万美元,其中一大占比便是购买财产和设备一项。

不过再鼎医药业并非全盘押注license-in模式。招股书显示,截至2020年6月,再鼎医药累计有3款自主研发的药物在研,分别为CD47抗体、PD-1抗体、Claudin 18.2抗体。如在5月29日,再鼎医药CD47抗体ZL-1201临床试验申请获得NMPA受理,这被认为是再鼎医药首个自主研发的抗体新药。

总得来说,license-in模式支撑下,再鼎医药可谓是一面手握多款重磅潜在品种,快速推进在研产品,且当下已迈出商业化的重要一步;同时在另一面,其也并未舍弃自主研发路线,而是积极布局热门靶点,两手齐抓,高筑围墙。

当然,无论是license-in还是自主开发,无一不意味着巨额资金的投入,所以全力推进商业化是再鼎医药接下来的重中之重,而当下成功登陆港交所,则是对其现金流的一个很好补充。

此前再鼎医药执行副总裁阎水忠在接受人民网采访时曾谈到,“之所以叫‘再鼎’,除了由于这已是创始人杜莹博士第二次创业的项目之外,更重要的是我们希望它可以再次问鼎医药行业的龙头。”

那么再鼎的这一愿景将何时实现?让我们一起期待其接下来的表现。

文章评论(0)