市占率超60%,背靠美年大健康,基因检测巨兽冲刺港股

作者丨Kapu

又一行业龙头来袭,这一次是基因检测领域。

生活好了之后,人们开始越来越重视健康。每年规律接受体检的人数显著增加,这为基因检测和癌症筛查市场的不断增长提供了必要条件。在这个不断快速增长的市场中,美因基因虽然不是最早入场的参赛者,但各方面的因素使其在短时间内攀升到市场龙头地位,实力非凡。

或许,登陆资本市场只是其爆发的开始。

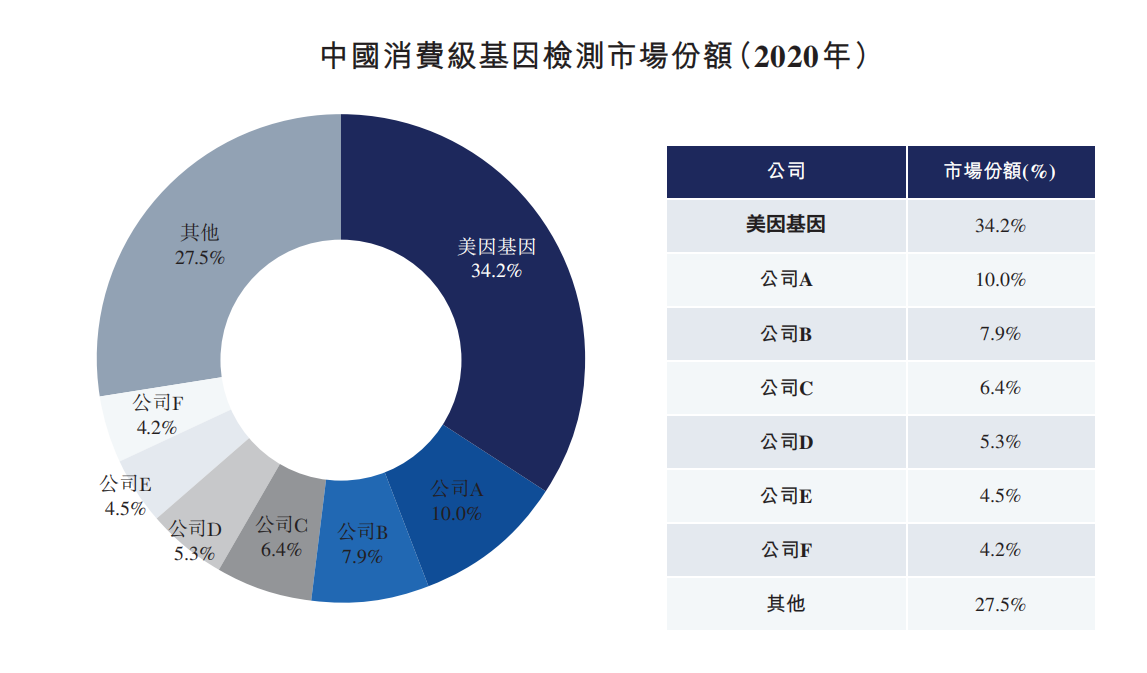

从市场占有率来看,美因基因遥遥领先。

2020年,按进行的检测数量计算,美因基因在中国消费级基因检测市场的市场份额超过60%,高于最接近竞争对手已实施检测量的十倍。按2020年产生的收入计算,美因基因的市场份额为34.2%,依然排名第一,高于最接近的五名竞争对手市场份额总和。

不仅如此,美因基因还是中国唯一在消费级基因检测行业实现盈利的公司。

2020年和2021年前三季度,美因基因总营收分别为2.03亿元和1.52亿元;利润分别为7909.7万元和4162.7万元。

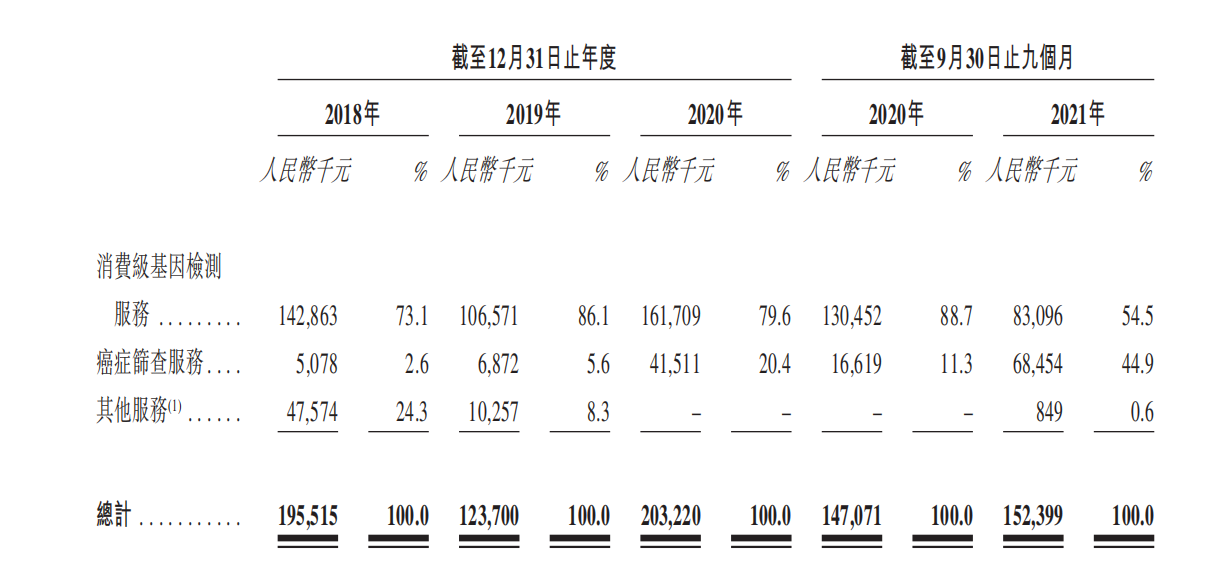

其中,消费级基因检测为美因基因的主要收入来源。2020年至2021年前三季度,该类业务收入分别为1.62亿元和8309.6万元,分别占总收入的79.6%及54.5%。癌症筛查服务增长迅速,同期收入4151.1万元和6845.4万元,所占比重由2020年的20.4%上升为2021年前三季度的44.9%。

美因基因近年来营收情况

来源:招股书

不过,这样亮眼的营收数据和市占率中包含了过多的关联交易,关联方包括美年大健康及其实控人俞熔博士。

2020年和2021年前三季度,美因基因与关联方交易所得收入分别占同期收入的57.9%及54.3%。

发生这样的关联交易主要由美因基因的股权构成和业务性质决定。

2016年1月,美因北京成立,由上海天亿持股59%。上海天亿是俞熔为美年大健康做产业配套服务的资产管理公司;2016年6月,上海天亿与美年大健康订立投资合作协议,将美因北京20%的股权让予美年大健康,代价为200万元。

随后美因北京于2016年10月开启A轮融资,A轮投资者共认购了1.67亿元;2020年1月B轮共融得1亿元。2021年4月美因北京重组为美因基因,截至IPO前,单一最大股东为俞熔。

俞熔通过YURONG TECHNOLOGY LIMITED及天津鸿智康健的最终控股权益持有美因基因约10.03%;郭女士通过Infinite Galaxy Health Limited持有9.68%;美年大健康透过Mei Nian Investment Limited持有约16.39%。俞熔、郭女士及美年大健康共同控制美因基因已发行股本约36.10%的表决权。

截至IPO前,美因基因股权结构

来源:招股书

通过美年大健康,美因基因获得了巨大的客户流量。相较于还处于研发新产品阶段的同行,美因基因背靠大股东,迅速成为市场龙头。

美因基因所处的基因检测及癌症筛查赛道,因不纳入医保项目,日渐成为资本关注的焦点。一年前,癌症早筛第一股诺辉健康登陆港交所时,曾收获了首日大涨215.08%的佳绩。

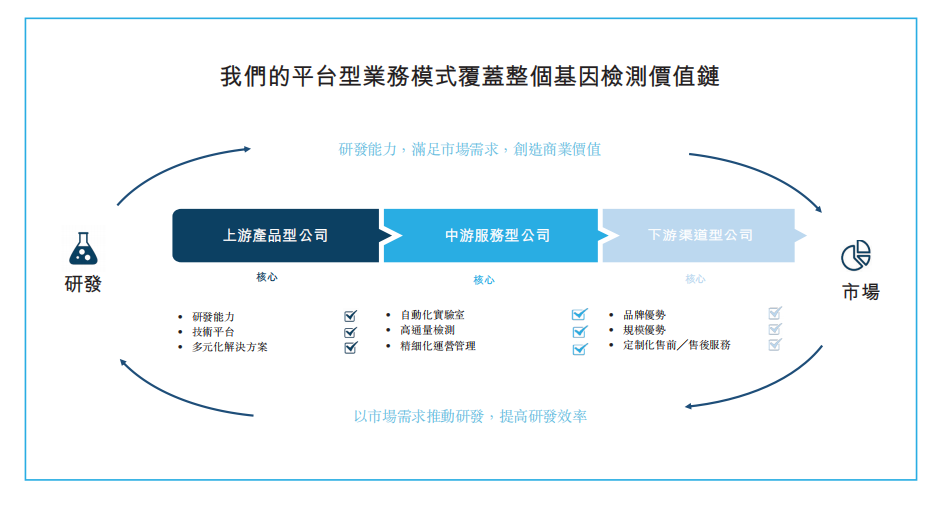

美因基因作为中国具备综合能力的基因检测公司,实现了上中下游全产业链覆盖,采用服务与产品研发和商业化双轮驱动的平台型业务模式,能够从开发与商业化的结合中产生协同效应,促进业务增长。

上游部分涉及由内部研发团队开发的技术以及与第三方合作伙伴合作开发的技术,目前专注于开发LDT(实验室自建检测)服务及IVD(体外诊断)产品。

中游部分包括全面的基因检测技术平台,如终点法荧光PCR平台、qPCR平台、NGS平台及全基因组芯片平台,能以具有成本效益的方式进行大量检测。

下游部分包括一个广泛的销售及营销网络,截至2021年前三季度,美因基因的服务覆盖中国超过300个城市的1400多家医疗保健机构。

来源:招股书

目前美因基因的商业化基因检测服务主要为两类:消费级基因检测服务与癌症筛查服务。截至2021年前三季度,90项检测解决方案中的79项配有美因基因自主研发的LDT服务,11项配有自独立第三方供应商采购的IVD检测试剂盒。

消费级基因检测服务的检测解决方案涵盖广泛的专业领域,包括营养及代谢、癌症风险评估、慢性疾病易感性、药物遗传学检测及传染病检测,同时也提供涉及基因材料检测的传染病诊断服务,包括新型冠状病毒及HPV的检测。

癌症筛查的主要检测服务项目包括结直肠癌筛查检测、胃癌筛查检测等。

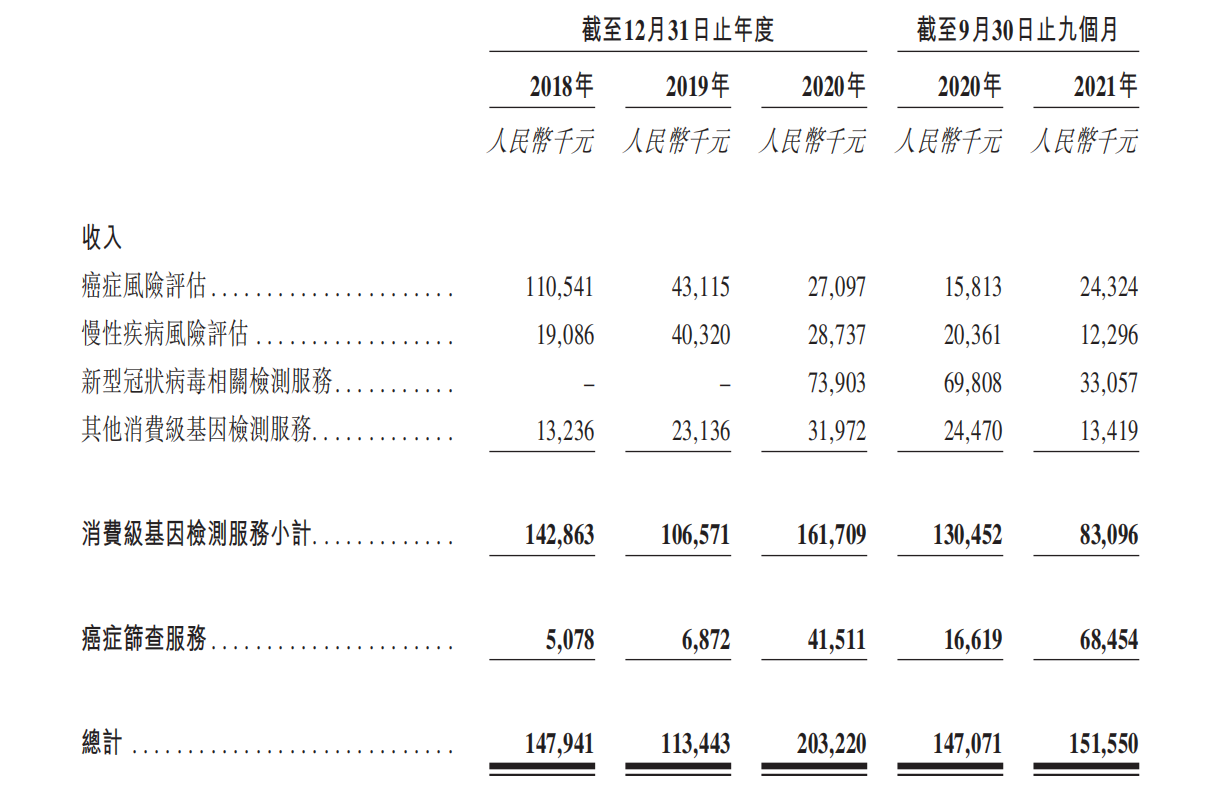

按细分项目的收入看,2021年前三季度,新型冠状病毒相关检测服务收入3305.7万元,占总收入的21.81%;癌症风险评估收入2432.4万元,占16.05%;其他消费级基因检测服务收入1341.9万元,占8.85%;慢性疾病风险评估收入2432.4万元,占8.11%。

值得注意的是,2021年前三季度,癌症筛查服务收入6845.4万元,较去年同期增长3.12倍,增长强劲。

美因基因细分项目收入情况

来源:招股书

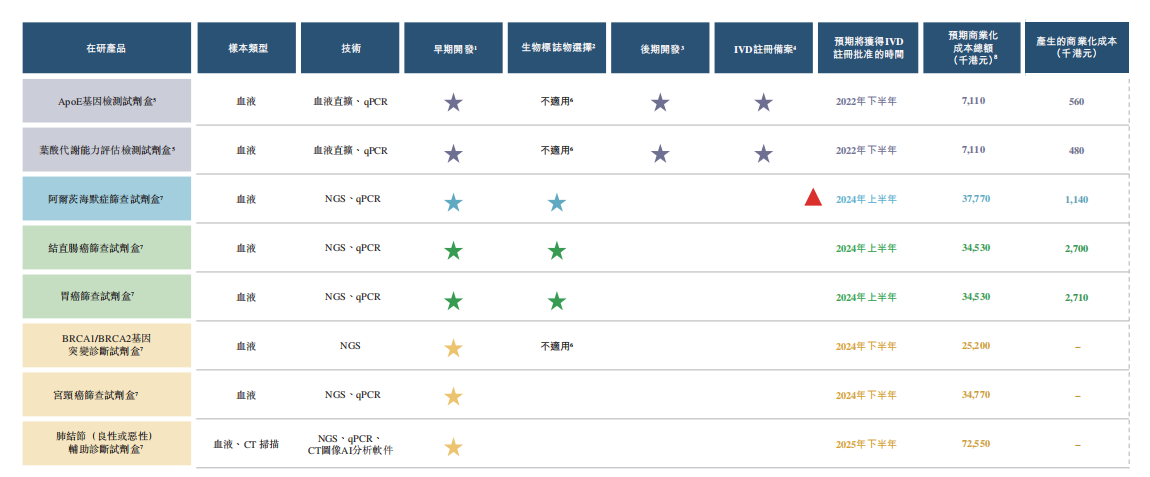

技术创新方面,IVD检测试剂盒是美因基因目前研发工作的战略重点。截至目前,有五种产品正在开发当中,包括ApoE基因检测试剂盒、叶酸代谢能力评估检测试剂盒、结直肠癌筛查试剂盒、胃癌筛查试剂盒及阿尔茨海默症筛查试剂盒。此外,最近启动的三个项目处于早期研究阶段,包括肺结节(良性或恶性)辅助诊断试剂盒、宫颈癌筛查试剂盒、BRCA1/BRCA2基因突变检测试剂盒。

美因基因技术创新管线情况

来源:招股书

根据以上介绍,从收入看,我们发现在2020年及2021年前三季度,美因基因来自新冠检测的收入占比较大,倘若未来战胜疫情,或者打开国门之后,这部分收入或许不能持续。但好在我们在其癌症筛查项目中看到了大幅增长。随着人们健康意识的提高,这部分收入可能还将继续带来爆发式增长。

那么,这个市场究竟有多大?

中国消费级基因检测市场规模于2020年达到6850万美元,自2016年至2020年的年复合增长率为31%,预计2025年将增至4.45亿美元,并将进一步增至2030年的26亿美元,复合增长率有望超过美国。

竞争格局中,市场约有20名参与者,美因基因的市场份额按收入计占到34.2%,排名第一;按检测总数计,更是占到的65.8%。

中国消费级基因检测市场竞争格局

来源:招股书

癌症筛查市场方面,中国也同样具有巨大的增长潜力,一是由于建议接受癌症筛查的人群数量庞大,二是由于当前渗透率较低。

以结直肠癌和胃癌筛查市场为例,中国的结直肠癌筛查市场规模由2016年的26亿元增至2020年的33亿元,并预计将进一步增至2025年的76亿元;胃癌筛查市场由2016年的11亿元增至2020年的24亿元,预计2025年将增至66亿元。

目前美因基因还未有自己的癌症早筛产品获批上市,而是主要通过从独立第三方采购的IVD产品提供所有癌症筛查服务。

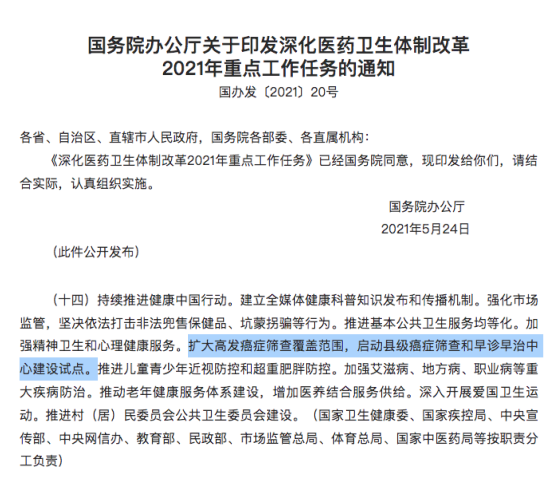

中国癌症筛查市场必将经历一个快速增长的阶段。首先是由于人口老龄化、国民健康管理意识日渐增强;其次是由于癌症筛查技术的进步。而最重要的一点是政策上已经做出了明确支持,国务院关于印发深化医药卫生体制改革2021年重点工作任务的通知上提出扩大高发癌症筛查覆盖范围,启动县级癌症筛查和早诊早治中心建设试点,大力支持癌症筛查解决方案的发展。

1、美因基因招股书

2、《新股前瞻|二次递表的美因基因:关联方占收入超五成》,新浪财经,2022年2月21日

文章评论(0)