糖尿病+肥胖撑起的$3800亿市值,诺和诺德研发管线梳理

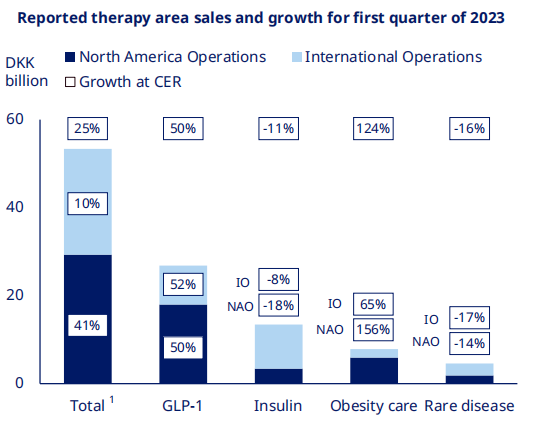

图1各业务领域增长情况

图片来源:诺和诺德第一季度报

糖尿病、肥胖、罕见病三个业务板块

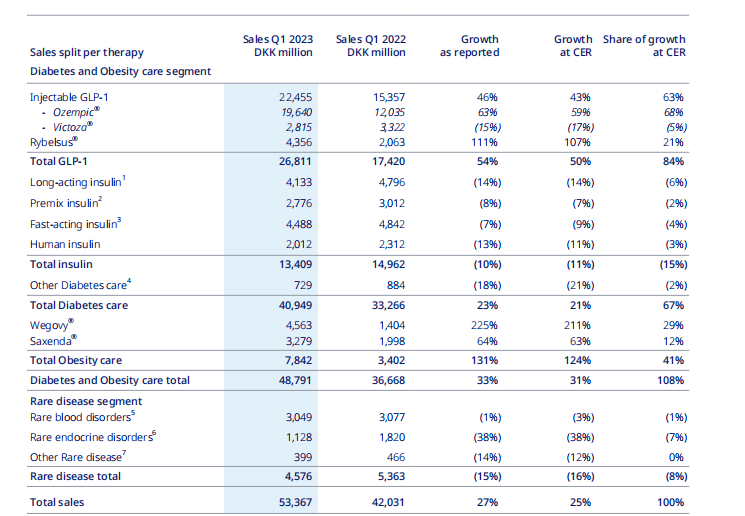

图2 诺和诺德产品营收概览

图片来源:诺和诺德第一季度报

GLP-1业务:2023年一季度实现营收268亿丹麦克朗(+50%),其中司美格鲁肽注射液(商品名:Ozempic)一季度实现营收196.4亿丹麦克朗同比增长59%,司美格鲁肽片剂(商品名:Rybelsus)一季度实现营收43.56亿丹麦克朗同比增长107%。

诺和诺德的另一款GLP-1产品利拉鲁肽注射液(商品名:Victoza)近几年受司美格鲁肽挤压糖尿病适应症销售额逐年下降,一季度营收只有28亿丹麦克朗同比下降15%,受司美格鲁肽强势影响后面Victoza在糖尿病市场份额可能会持续萎缩。

胰岛素业务:实现营收134亿丹麦克朗(-11%),四种类型的胰岛素营收均有不同程度下降,其中长效胰岛素41.33亿丹麦克朗(-14%),预混胰岛素27.76亿丹麦克朗(-8%),速效胰岛素44.88亿丹麦克朗(-7%),人胰岛素20.12亿丹麦克朗(-13%)。

聚焦GLP-1,糖尿病和肥胖领域齐头并进

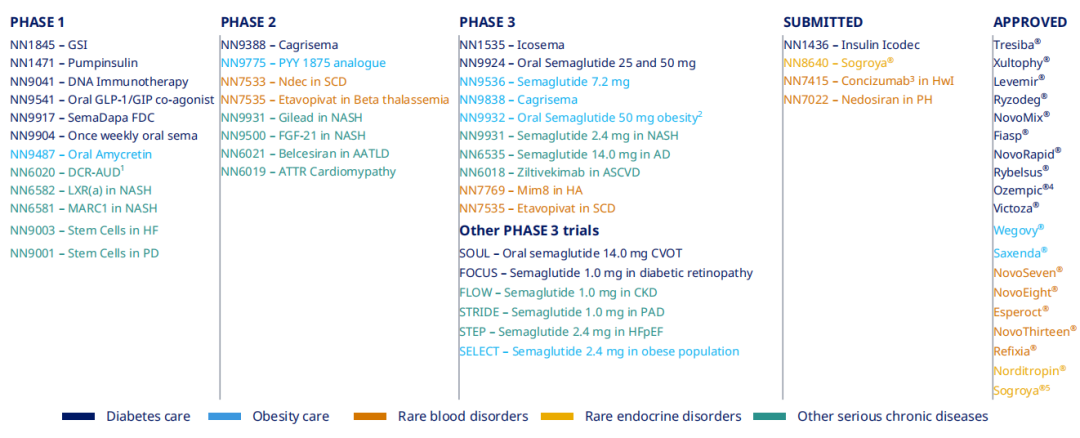

图3 诺和诺德在研管线概览

图片来源:诺和诺德第一季度报

糖尿病在研管线:司美格鲁肽Rybelsus正在进行25、50mg两个高剂量用于治疗2型糖尿病的3期临床研究,目前有3mg、7mg、14mg的Rybelsus已经获批,如果25、50mg规格获批之后口服司美格鲁肽将拥有5种规格。

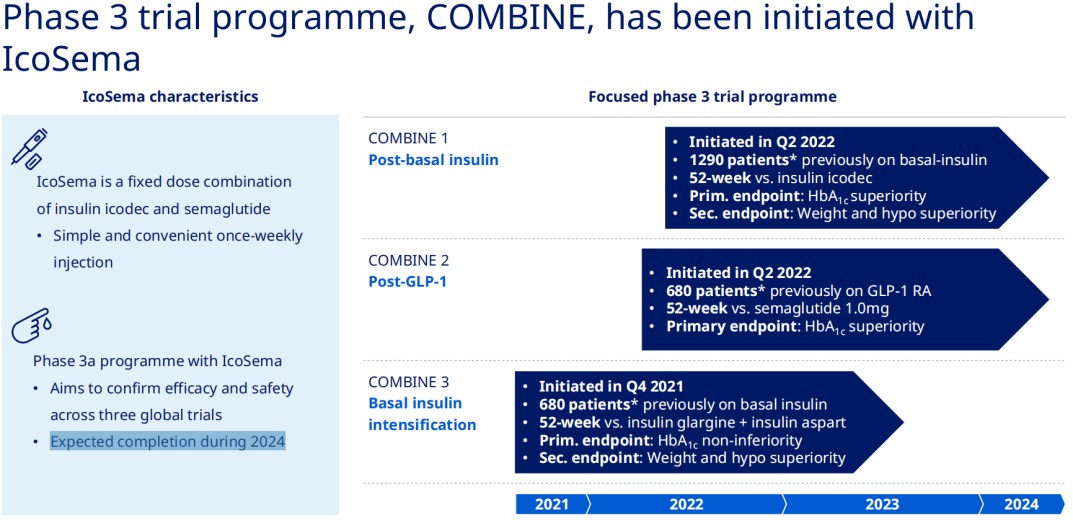

另外诺和诺德在超长效胰岛素icodec的基础上开发了胰岛素复方周制剂Icosema(Icodec胰岛素+司美格鲁肽),目前也已经进入3期临床,预计将在2024年完成。

图4 Icosema临床项目推进概览

图片来源:诺和诺德第一季度报

减重在研管线:减重领域极有可能成为诺和诺德除糖尿病领域之外业绩增长的第二曲线。

目前诺和诺德共有4款在研产品进展较快,司美格鲁肽、复方Cagrisema、PYY1875和口服疗法Amycretin。

口服疗法Amycretin能够同时激活GLP-1受体和长效胰淀素受体,给药方式更为便捷,目前正在进行I期临床。

PYY1875为NPYRs激动剂,目前正在美国进行肥胖适应症的II期临床。

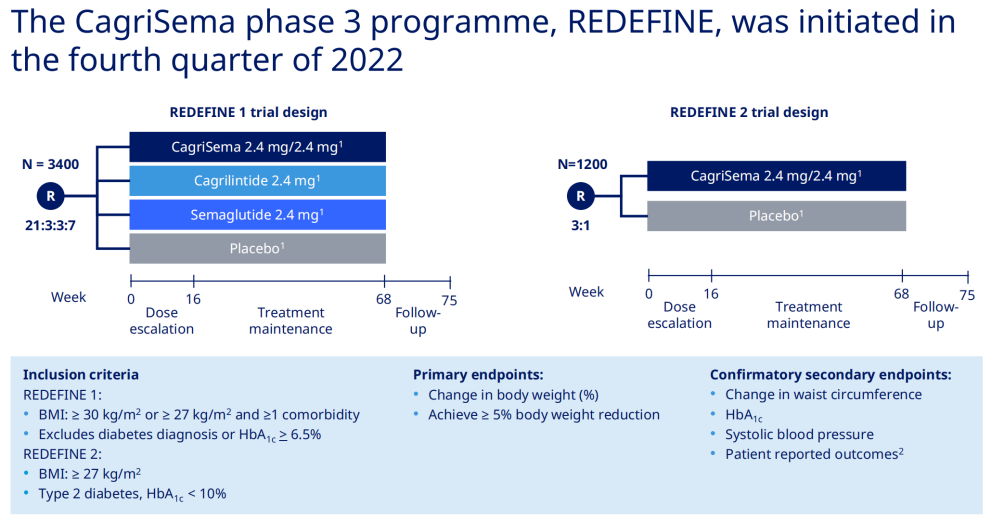

Cagrisema为AMY3激动剂卡瑞林肽和GLP-1受体激动剂司美格鲁肽的复方,给药方式为每周给药一次,其1期临床实现结果显示CagriSema(2.4mg卡瑞林肽+2.4mg司美格鲁肽)组受试者平均体重相较基线下降17%,有着更好的安全性和耐受性。STEP试验项目中司美格鲁肽注射液(2.4mg)连续给药68周后,受试者体重较基线下降16.9%(STEP 1),预计CagriSema的减重效果或将更优。目前CagriSema正在进行3期临床试验,REDEFINE项目已经在去年4季度启动3期临床,根据一季报显示中REDEFINE I项目计划入组3400名,REDEFINE II项目计划入组1200名受试者。

图5 REDEFINE项目设计概览

图片来源:诺和诺德第一季度报

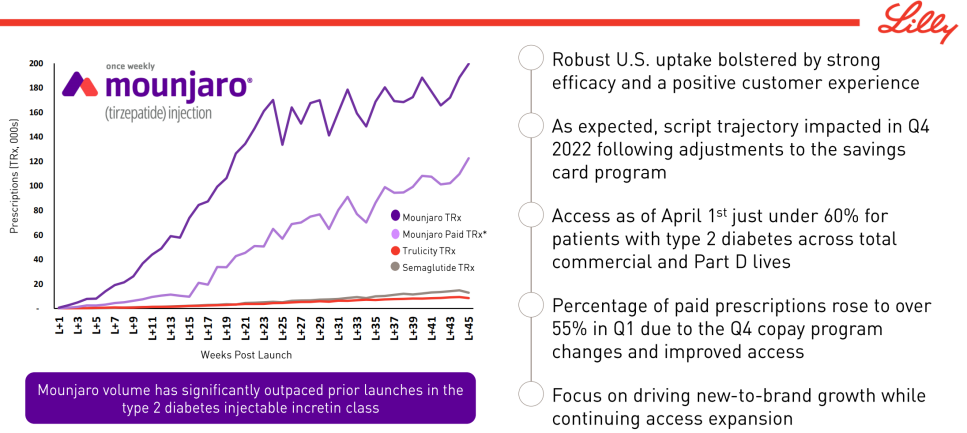

司美格鲁肽在糖尿病和减重领域有一个重要的竞争对手就是礼来的tirzepatide。替西帕肽(tirzepatide)注射液,是全球首个GIP和GLP-1受体激动剂,每周注射一次,辅助饮食和运动,以改善成人2型糖尿病患者的血糖控制。根据礼来2022年年报显示tirzepatide上市半年就收获了4.83亿美元的销售额,最近的一季报显示放量速度远超同期司美格鲁肽等同类产品以及市场预期。

图6 tirzepatide上市之后迅速放量

图片来源:诺和诺德第一季度报

礼来的Tirzepatide SURPASS项目在改善成人2型糖尿病患者的血糖水平研究结果显示受试者在接受最大推荐剂量(15mg)治疗后A1C比司美格鲁肽多降低0.5%。

为争夺百亿减肥市场,礼来在上个月登记了一项III期临床试验(SURMOUNT-5),这是Tirzepatide减重适应症首次头对头司美格鲁肽(2.4mg)的临床研究。根据先前礼来公布的Tirzepatide用于不伴有糖尿病的肥胖患者的III期SURMOUNT-1研究数据显示tirzepatide(5mg, 10mg, 15mg)治疗组患者第72周时的减重效果均显著优于安慰剂对照组,平均减重最高达到22.5%(24kg),而且15mg高剂量组有63%的患者减重达到20%以上,司美格鲁肽68周时减重17%。

中国市场仍然关键

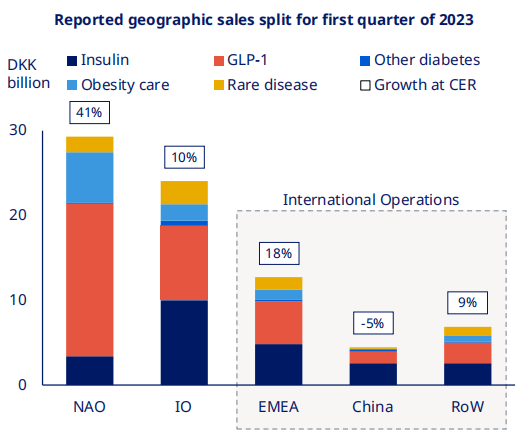

根据诺和诺德2023一季度报,北美业务实现营收293亿丹麦克朗增长41%,国际业务实现增长10%营收241亿丹麦克朗,其中EMEA(欧洲、中东、非洲)增长18%,大中华区降低5%,其他地区增长仅为9%两者增长乏力。

图7诺和诺德第一季度各地区增长情况

图片来源:诺和诺德第一季度报

2023年一季度诺和诺德在大中华区营收44.61亿丹麦克朗,GLP-1产品增速为56%,总营收13.49亿丹麦克朗。减肥业务增长46%,在中国市场司美格鲁肽注射液和利拉鲁肽注射液尚未获得减肥适应症的批准存在超适应症现象,考虑标签外用药的情况,公司肥胖管理业务增长将会更高。

市场份额方面,诺和诺德2022年在中国胰岛素的市场份额为48%,GLP-1市场份额为64%;2023年一季度两者的市场份额均有提升分别为53%和67%。虽然今年中国区的营收仍然下滑,但是诺和诺德表示中国市场仍然存在巨大的机遇。

最近礼来市值已经超过4000亿美元,登顶纯药企市值全球榜首,诺和诺德市值也已经超过3800亿美元,仅次于强生和礼来这也说明了市场对司美格鲁肽未来非常看好。如今诺和诺德已经取代礼来成为糖尿病领域老大,但礼来手执Tirzepatide希望重拾失地,Tirzepatide会不会像当年K药般后来者居上这些需要时间去检验。毫无疑问的是司美格鲁肽和Tirzepatide是两款非常优秀的药物,尤其是减重领域优异表现必将引领研发热潮。

文章评论(0)