疯狂并购近200家公司后巨亏10个亿,这家药企做错了什么?

只不过狂飙过后,并购的“后遗症”开始爆发。

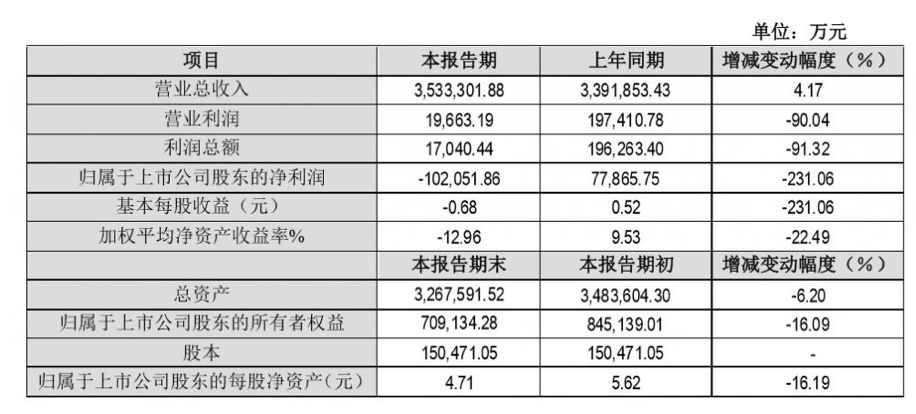

根据2019年业绩快报,过去一年瑞康医药预计营收达 353.3 亿元,小幅增长 4.17%,但归母净利润却为-10.21 亿元,相较2018年的7.79亿元大幅下滑 231.06%。

数据来源:瑞康医药2019业绩快报

据悉,这是瑞康医药2011年上市以来的首度亏损。而从盈利突然转亏,瑞康医药在公告中表示:“公司收购的近200家公司具有轻资产性质,在合并时形成了较大金额的商誉。2019年公司多数子公司实现盈利,但业绩没有完全达到预期,公司拟对90余个资产组计提商誉减值准备金额约为 22.4亿元。

公告中,瑞康医药列出商誉减值准备涉及的公司96家,收购时间自2011年6月至2019年1月不等,半数以上的收购时间发生在2017年至2018年。而瑞康医药似乎想将商誉减值风险一次“集体出清”,96家中有56家公司本次计提减值金额达到商誉初始金额的100%。

对此,深交所对瑞康医药下发了关注函,要求其说明股权收购时间、收购金额、评估增值情况、已计提商誉情况、本次计提减值原因、本次计提金额、占总商誉的比重等。

关于瑞康医药针对关注函给出的答复,这里仅谈比较关注的两点。一是增值情况的评估,瑞康医药称早前被收购公司均为轻资产公司,收购过程中对被收购公司进行了审计,双方对标的公司的净资产予以确认并以确认后的净资产作为做价依据,不存在增值的情形。

二是本次计提原因,瑞康医药表示针对风云多变的国内国际经济环境,公司在2019年聘请国际知名机构做五年战略规划,2019年12月完成。2020年1月,根据2019年业绩达成情况和对今后五年业绩的预估,及五年战略落地需要完成的事项,决定对子分公司商誉进行测试。

但还有一点值得注意,2019年三季报中瑞康医药商誉余额为31.19亿元,此次计提的22.4亿元商誉减值占比达到71.82%,但为何此前瑞康医药并无业绩预告进行预警?虽然瑞康医药对此解释为由于疫情影响公司派驻各省公司的财务人员无法返回工作岗,导致审计评估无法开展,但从频繁收购到不惜业绩大幅亏损而集中计提商誉减值的操作,难免有“财务大洗澡”之嫌。

因正式财报还未发布,具体财务细节在此先不做讨论。接下来我们看看,瑞康医药是如何一步步“埋下”这一隐患的。

到2014年,瑞康医药的销售网络已经实现了全省三级医院的全覆盖,通过直销模式对省内规模以上医院、基层医院的覆盖率分别超过98%、95%。

转变在2015年出现。这一年,瑞康医药提出全国扩张战略,计划用3年完成全国30个省份设立控股公司、完成全国市场覆盖,以控股收购医疗器械公司为主,收购药品经营公司为辅。同在这年下半年,瑞康医药启动31亿元的定增再融资,备下“弹药”。

彼时,“两票制”正在从试点走向全国,医药流通市场竞争加剧、行业洗牌加速。“瑞康也想利用这个契机,先快速在全国圈地,再做深耕,最后在行业中形成竞争优势。尤其在医疗器械流通格局还非常分散的情况下,是较好的整合机会。”一位接近瑞康医药的业内人士如此向时代周报表示。

接下来便是三年狂飙。根据公告,2015年至2018年,瑞康医药收购并表的公司合计约达175家,其中最高峰为2017年并购新增83家,大约平均四天收购一家新公司。截至 2019 年 6 月末,瑞康医药在全国30个省份设立的子公司数量已接近 200 家,其中二级以上医疗机构覆盖率超过 80%,基层医疗机构覆盖率超过 60%。

伴随着收购步伐的加快,瑞康医药的营收也呈现出大跨步增长的态势。据Wind数据显示,2016年至2018年,其营业收入分别为156.19亿元、232.94亿元、339.19亿元,分别同比增长60.19%、49.14%、45.61%。

但体量带动业绩“增肥”的背后,风险也在酝酿。如有业内人士分析,瑞康医药并购的大部分子公司都是规模比较小的区域医药流通企业,看重的无非是原始团队在当地销售渠道资源。三年对赌期之中,区域合伙人有着很强的动力去完成对赌业绩指标,但对赌期过后,并购子公司的盈利能力很有可能要下滑。

这一端倪其实在2018年就已开始显现。2018年,瑞康医药营收虽同比保持45.61%的增长,但净利润却缩水至7.79亿元,同比下滑22.77%,随后2019年上半年,其净利润仍同比减少33.99%。

以上净利润的侵蚀首当其冲的也是商业减值,如2018年瑞康医药就对41家子公司计提商誉减值共计7.24亿元,较上年同期增加3537%。而据Wind数据显示,2015年瑞康医药的商誉仅有4.64亿元,而到2018年末其商誉已经增长到33.08亿元。

到2019年,净利润亏损10亿元、拟计提商誉减值准备金额约22.4亿元,说是“惊雷一声响”也就不为过了。

在康恩贝发布的2019年度业绩预告中,也出现了净利润125%至136%的下滑,这是康恩贝上市15年以来的首次亏损。同样,康恩贝对此表示,亏损主要系期内对收购贵州拜特公司所形成的商誉及无形资产计提减值准备7.7亿元造成。

在医疗领域之外,近期众泰汽车、金科文化、天夏智慧等企业也因并购产生的商誉减值相继爆雷。而与此对应,今年年初起至2月底,江苏、广东等地方证监局已对不少于10家资产评估公司下发了《警示函》,多家相关的会计师事务所亦遭监管警示。

如此来看,通过外延并购来推动企业发展的方式是否就意味不合理?

业内专家分析,上市公司热衷并购有多种原因,一是主业不振或主业不明显,缺少核心竞争力,希望通过并购来做强主业;二是并购多由投资者买单,导致高溢价并购重重上演等。

纵观当下竞争态势愈发激烈的医药市场,药企面临着转型或升级之挑战,这一背景下,合理、可控的扩张计划有利于快速扩大规模。当然这一过程中,要避免陷入盲目扩张,忽视整合管理,警惕商誉“洗澡”、业绩“暴雷”等后遗症成为企业包袱。

并购谋发展本是合理选择,但过度也必将适得其反。

文章评论(0)