港股大爆发!它携三大创新产品能否撑起一个IPO?

近日,宝济药业再次向港交所递交IPO申请,拟主板挂牌上市。这是继其2025年1月首次递表失效后的第二次申请。

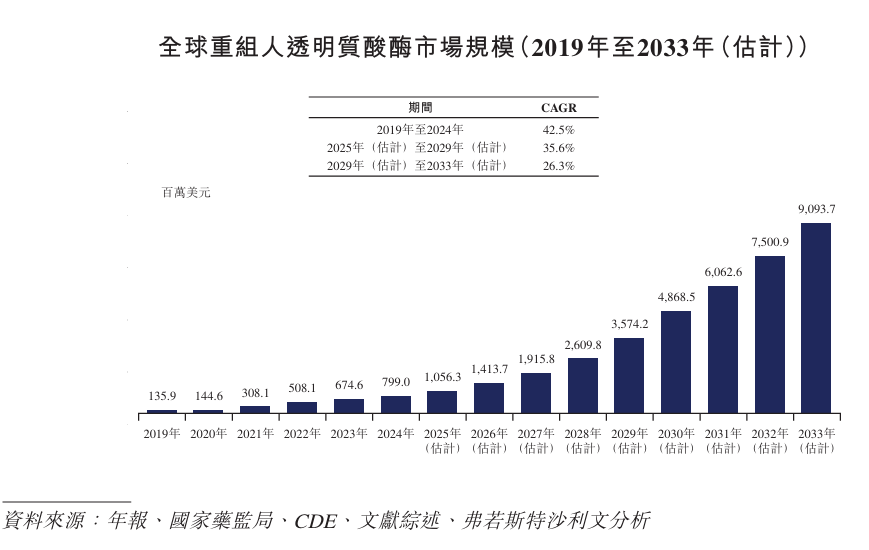

在全球范围内,重组人透明质酸酶在包括单药治疗、与抗体联用及与常规化学药品(尤其是抗生素)联用的市场由2019年的1.359亿美元增长至2024年的7.990亿美元,年均增长率为42.5%,预计到2029年将达到35.742亿美元。中国重组人透明质酸酶市场预计将由2029年的人民币31.895亿元增加至2033年的人民币69.802亿元,年均增长率为21.6%。

全球重组人透明质酸酶市场目前由Halozyme Therapeutics及其ENHANZE®技术平台主导,该平台已与众多大型药企达成合作。宝济药业的KJ017(重组人透明质酸酶)正是试图在这个利润丰厚的“卖铲人”市场中分一杯羹,目前,KJ017的上市申请已被NMPA受理,预计将于2025年下半年获批,占据了先发优势。

从行业角度看,这是一步妙棋。宝济药业没有选择在开发新型单克隆抗体方面进行正面竞争,而是助力更多抗体新药实现皮下给药。然而,宝济药业能否成功复制Halozyme的成功模式,成为中国透明质酸酶领域的佼佼者,尚需时间验证。

IgG是血液及细胞外液中含量最多的一类抗体,约占血清免疫球蛋白的75%,在识别和中和细菌、病毒及毒素等病原体的免疫反应中发挥着关键作用。IgG降解酶是一种特异性的蛋白质水解酶,可快速精确地切割IgG抗体,其通常在特定位点靶向并将IgG分解为F(ab’)2及Fc片段,从而锁定病理性IgG活性的根源。目前,IgG降解酶已被探索在治疗包括抗肾小球基底膜病(抗GBM病)、吉兰-巴雷综合症(GBS)及其他自身免疫性疾病方面的潜力。

随着IgG相关自身免疫疾病的发病率不断上升,对能够快速、特异性清除循环中IgG的疗法需求日益迫切。

Hansa Biopharma的Idefirix(一种IgG降解酶)目前已获批用于高敏成人肾移植患者的脱敏治疗,但其高免疫原性限制了重复给药的可能性。

KJ103作为新一代IgG降解酶,可特异性地于铰链区切割IgG,从而快速降低循环中的致病抗体水平,在数小时内阻止疾病恶化。与传统IgG降解酶相比,KJ103具有显著更低的免疫原性,从而降低预存抗药性抗体对疗效造成影响或诱发过敏反应的风险。

其II期试验结果显示,给药后可迅速有效地降低或消除HLA-I及HLA-II抗体,于24小时内实现100%的脱敏治疗成功率。移植后6至12个月并无报告抗体介导的排斥反应,移植受体六个月以上存活率维持在100%,有潜力建立一个全新的脱敏治疗范式。

当前中国辅助生殖中的控制性促排卵方案需要每日注射促卵泡激素,直至注射人绒毛膜促性腺激素(hCG)为止。SJ02的单次注射剂量即可在卵巢内启动并维持卵泡生长7天,如获批上市,其有可能成为当前治疗方案的替代选择。

辅助生殖技术(ART)市场已经相当成熟,默沙东等业界巨头早已在辅助生殖技术市场中占据重要地位。而将注射频率从每日一次降低至每周一次,无疑为患者提供了一个极具吸引力的新价值主张。

目前,宝济药业已与欧加隆中国就SJ02达成供应和转让协议,欧加隆中国将获得SJ02在中国大陆的独家商业化权益。根据协议条款,宝济药业及其全资子公司晟济药业将获1,200万美元的首付款,并将根据商业化进程等获得额外款项。未来,SJ02将通过提供更好的便利性,并与强大的商业伙伴合作,有望超越现有成熟产品。

小结:当下宝济药业正站在一个关键的十字路口。其面临的主要风险已从早期的临床不确定性,转变为财务和监管不确定性。对于宝济药业的长期价值而言,其底层技术平台的潜力可能比单个产品的成败更为重要。

文章评论(0)