美好医疗上市:代工效益降低,国产械企何为

作者:陈正青

近几十年,中国制造业从过去只能依靠低成本劳动力,发展中低端制造业,到逐渐凭借技术进步,在高端制造业中崭露头角,从制造业大国转变为制造业强国。期间,大量中小医疗器械企业在为国外高端医疗器械代工的同时,不断积累技术,发展壮大自身。

但在今天,代工的利润逐渐被成本摊薄,加之国际贸易环境风云变幻,中国的医疗器械企业在时代的洪流下要如何抉择,从美好医疗的招股书中可窥得一斑。

2019—2021年,美好医疗营业收入分别为7.42亿元、8.88亿元及11.37亿元,分别同比增长27.48%、19.6%及28.1%,年均复合增长率高达23.79%;归母净利润分别为2.32亿元、2.58亿元及3.10亿元,分别同比增长77.43%、10.96%及20.21%。业绩持续稳健增长。

在国内疫情持续反复的2022年上半年,美好医疗依旧创下营收6.74亿元,净利润1.86亿元,同比增长32.67%及40%的优异成绩。

根据招股书,为美好医疗带来持续稳定收入的是其主主营产品,家用呼吸机组件、人工植入耳蜗组件和肺功能仪等医疗器械。

美好医疗生产的家用呼吸机组件主要由呼吸机主机组件和呼吸面罩组件构成。2019—2021年,家用呼吸机组件分别为其贡献了78.38%、67.06%及 67.30%的营业收入。

美好医疗提供的人工植入耳蜗组件主要包含外置声音处理器组件、植入体组件和附件等。虽然人工植入耳蜗组件占美好医疗的收入占比不高,但却是公司毛利率最高的产品,2021年该业务毛利率达到59.52%,同期家用呼吸机组件业务毛利率约为45.1%。

{kind=link}

此外,美好医疗还为客户提供新产品开发和生产转换服务,形成包括精密模具、自动化设备等产品的销售收入。

凭借多年的行业经验和强研发实力,美好医疗成长为国内最大的家用呼吸机组件和人工植入耳蜗组件制造商。

在家用呼吸机产品市场需求稳定增长的背景下,美好医疗加大投入核心生产设备,产能持续提升,同时不断开发新领域和新产品,有效推动了收入的持续增长,巩固了其在医疗器械精密组件及产品领域的优势地位。

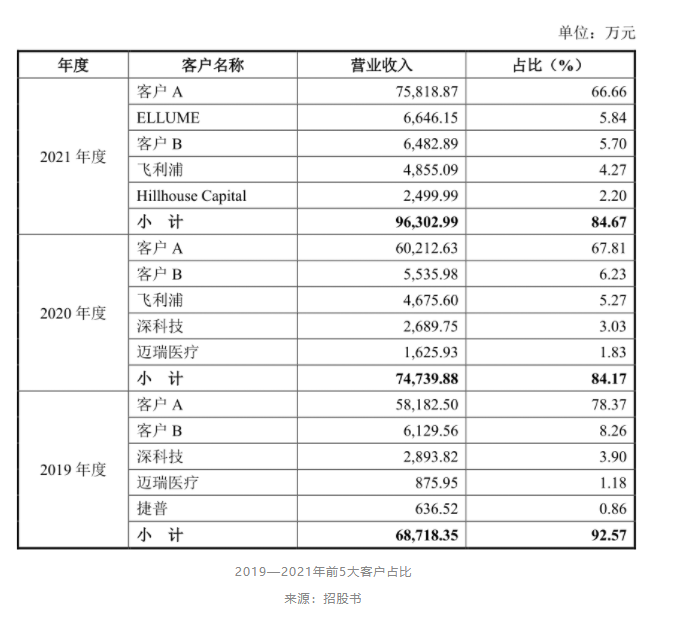

2019—2021年,来源于“客户A”直接及间接订单实现的销售收入合计分别为 6.1亿元、6.3亿元及7.8亿元,分别占营收总额的 82.27%、70.84%及68.65%。

虽然招股书中未公开“客户A”的具体名称,但种种迹象都显示这个神秘的“客户A”有可能是全球呼吸机龙头企业瑞思迈。

2020年,瑞思迈呼吸机销售收入 10.9 亿美元,全球市场份额 40.3%,排名第一;呼吸面罩销售收入10.5 亿美元,全球市场份额 64.7%,远超排名第二的飞利浦(26.2%)。

美好医疗在业务发展前期,选择重点维护发展与细分行业核心企业瑞思迈的合作关系,既保障了其在家用呼吸机组件市场的销售份额,也节约了公司在新客户拓展和客户维护方面的成本。随着经营规模扩大,客户数量增加,向瑞思迈销售的收入占比也将逐年下降。

就现阶段而言,美好医疗仍然十分依赖A客户,与之保持稳定的合作关系决定了美好医疗的业绩。因此,美好医疗必须展现出比其他供应商更强的竞争优势。

在技术方面,美好医疗研发团队由232名研发人员构成,占员工总数14.83%。在生产实践和技术研发过程中,经过长期研发试验,不断优化工艺流程,逐步掌握了医疗器械组件及产品的开发技术、塑胶和液态硅胶精密模具及成型技术、自动化技术等核心技术。

在效率方面,美好医疗在新加坡生产基地进行布局,设立了马来西亚生产基地,以提高服务质量和响应速度。同时,美好医疗拥有专业模具设计师团队,精密模具生产效率明显高于A客户在海外的其他供应商。

凭借技术优势和效率优势,作为瑞思迈供应链中的重要成员,美好医疗连续10年获评瑞思迈“最佳供应商”,与全球最大的家用呼吸机制造商建立了长期、稳定、持续的合作关系。

在这种模式下,国内医疗器械厂家产品毛利率低,产品定价受制于人,且作为代工厂后,创新及技术进步也将变的缓慢。

以前,在国内人工成本较低的情况下,还能为企业获取稳定收益。随着国内人工、土地等成本越来越高,依赖海外巨头订单的国内代工企业,没有议价能力,难以将成本转移到下游,导致利润越来越薄。

以美好医疗为例,2021年其人工植入耳蜗组件单位生产成本,由于原材料涨价提高了7.3%,但最终产品的美元销售价格却未发生较大变化,在2021年美元对人民币汇率下降的情况下,公司人工植入耳蜗组件业务毛利率从63.85%下降至59.52%。

与此同时,当前国际贸易环境复杂多变,中美、中澳贸易摩擦不断,过于依赖海外业务收入,使得国际市场一点风吹草动都将影响到企业的业绩预期。

面对潜在的业务危机,国内医疗器械代工企业也在积极寻找“突围”的方向,主要为两个方面:

一是加快布局自有品牌,通过电商、直播等方式打开下沉市场,先走性价比路线,积累了一定的技术和品牌口碑后,再与国际大牌角逐高端市场。以美好医疗为例,在为国际巨头代工的同时,也在尝试自主开发销售整机产品,并建立“MeHow”核心品牌,开拓国内市场。

二是扩大规模,提高生产效率,降低生产成本,与富士康对于苹果手机类似,做国际巨头产业链中无法被替代的一环,在全球产业链中掌握一定的话语权。

这两个方向难度不同,但都有不错的前景。相同点在于过程中都需要坚持投入研发和技术创新,在新产品或新技术开发方面不断取得突破,才能顺利实现“突围”。

(了解更多详情,关注VXGZH:贝壳社)

参考资料:

1.美好医疗招股书。来源:官网

2. 《美好医疗IPO数据挺好,但由澳洲人在美国成立的大客户,是个隐忧》,基本面力场2022-09-26

文章评论(0)