“拉生”再现国产之光,P-CAB在加速崛起

近日,NMPA官网最新公告显示,柯菲平医药申报的1类创新药盐酸凯普拉生片上市,用于十二指肠溃疡和反流性食管炎的治疗。盐酸凯普拉生是一种新型钾离子竞争性酸阻滞剂(P-CAB),通过与H+-K+-ATP酶上的K+结合位点结合,抑制胃酸分泌。

至此,国内P-CAB抑酸药物赛道迎来第二款自研产品。每一款P-CAB的问世,都在告诉我们,抑酸药物市场质子泵抑制剂(PPI)统领江山的的局面在加速改变,P-CAB未来或将成主流抑酸药物。

1988年,第一个质子泵抑制剂(PPI)奥美拉唑上市。PPI抑酸作用时间长且强,患者可以很好地缓解症状,彻底改变了上消化道疾病患者的用药习惯。随后,兰索拉唑、泮托拉唑、艾司奥美拉唑和雷贝拉唑等纷纷上市。几十年的时间里,“拉唑”们为胃食管反流病、幽门螺杆菌感染等酸相关疾病的治疗带来了里程碑式的突破,也成为治疗酸相关疾病的一线用药。

随着PPI药物作为酸相关性疾病一线治疗药物的广泛使用,其在临床应用中的局限性慢慢凸显:首先,PPI起效缓慢,用药后需要几天时间才能够达到最大效果,而且在三分之二的PPI使用患者中,由于起效缓慢,在第一次用药后,胃食管反流病的反流症状没有得到充分缓解,并且一半的患者即使在治疗3天后仍然有症状存在;其次,PPI夜间效果并不令人满意,患者夜间酸突破发生率较高;最后,虽然PPI需要酸性环境来活化,但PPI在酸性条件下是不稳定的,因此需要肠溶包衣,对制剂要求较高。

2007年,首个P-CAB瑞伐拉赞(P-CAB药物原来翻译为“拉赞”,后来叫“拉生”)在韩国问世。临床研究数据显示,瑞伐拉赞对于胃黏膜保护的作用显著,且安全性与PPI药物相当,但其抑酸效果并不理想,相比PPI无明显优势。而且瑞伐拉赞至今尚未获得监管机构对其胃食管反流病治疗适应症的批准,更限制了该药物的临床应用和市场推广,目前国内没有引进。

2014年,由武田和大冢制药联合研发的P-CAB伏诺拉生在日本获批。适应症为胃溃疡、十二指肠溃疡、反流性食管炎等,与传统的PPI药物及已获批瑞伐拉赞相比,伏诺拉生显示出了首剂全效、持久抑酸、一致性好和药物相互作用诱发的不良反应发生率低等优点,一时备受关注,并于2019年获批引进国内市场,正是开启了我国P-CAB药物的抑酸时代。

2018年,由韩国HK inno.N Corporation研发的替戈拉生在韩国上市。2015年,罗欣药业与HK inno.N Corporation达成协议,获得替戈拉生片在中国境内独家开发、生产及商业化权益。2016年,山东罗欣按照化学药品1类的注册分类向原国家食品药品监督管理总局递交了替戈拉生片的新药临床试验申请,2017年6月获得临床试验批件,2020年12月,替戈拉生片上市申请获得受理,2022年4月正是获批上市,至此我国首款自研的P-CAB抑酸药物诞生。

经过几十年的探索,抑酸药物不断更新迭代,从“替丁”时代,“拉唑”时代,迈进了“替丁”“拉唑”与“拉生”并进的时代。“拉唑”作为酸相关性疾病一线治疗药物已经使用具有三十余年历史,目前依旧是主流抑酸药物,但是“拉生”以其独特优势在加速打开市场。

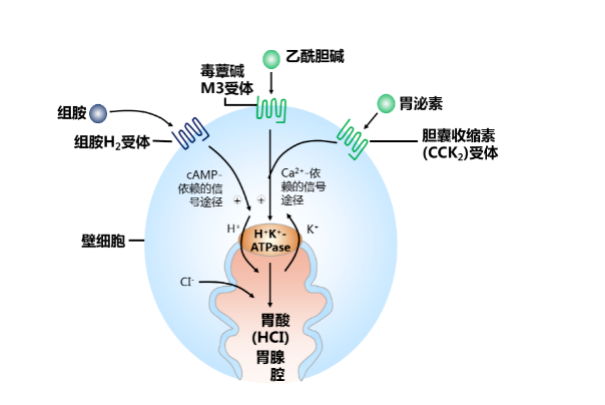

胃酸作用机制

来源:参考资料2

P-CAB通过与钾离子竞争质子泵(静息泵和活性泵)上结合位点可逆性抑制质子泵的泌酸功能,因可与活性质子泵和静止质子泵结合,故起效迅速,抑酸作用更强大,同时在胃壁细胞中高浓度聚集且解离缓慢,故有持久强效的抗泌酸作用,且抑酸作用不受胃酸分泌状态的影响,故不受进餐影响。另外,其对难治性胃食管反流病及对PPI 抵抗者有效,有起效快、抑酸持续时间长、夜间酸抑制、个体差异小及饮食影响作用小等优于PPI 的特性,无CYP2C19多态性,一次给药,无需餐前服用,不需制成肠溶制剂。

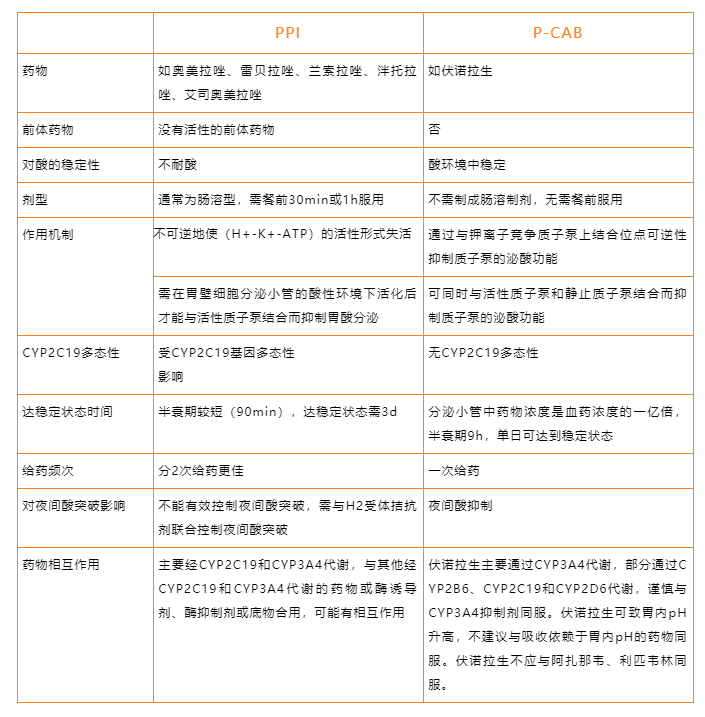

P-CAB与PPI比较

来源:亚泰资本

《2020年中国胃食管反流病专家共识》已推荐PPI或P-CAB作为治疗胃食管反流病的首选药物。目前PPI药物规模接近400亿元,从PPI全国销售金额300—400亿元来看,预计渗透率在39%—40%,PPI的口服药物市场预计在90—100亿元。随着P-CAB上市逐步打开市场,未来将抢占一大部分市场份额。

目前国内获批上市的P-CAB药物除了柯菲平医药凯普拉生,还有武田伏诺拉生以及罗欣药企替戈拉生。

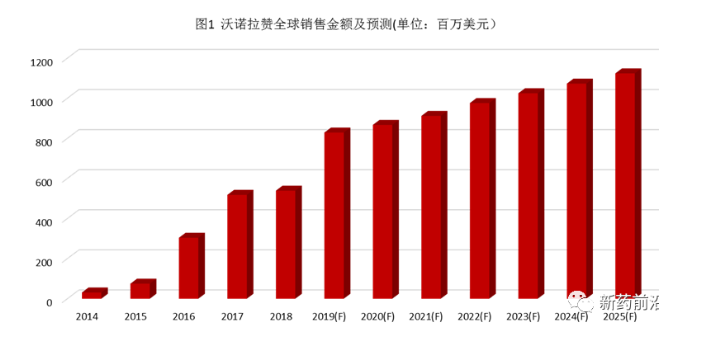

“先行者”武田伏诺拉生(又称沃诺拉赞),是国内首个获批上市P-CAB药物。伏诺拉生在日本上市后取得了亮眼的销售成绩,2017—2020年富马酸伏诺拉生销售额快速增长,2020年接近人民币43亿元。随着伏诺拉生临床应用深入和在更多国家/地区批准上市,2025年全球销售额将突破10亿美元。

伏诺拉生全球销售预测

来源:新药前沿

2020年12月伏诺拉生通过谈判进入国家医保目录,市场迎来快速放量,根据米内网数据显示,到2022年第一季度,伏诺拉生成功进入中国公立医疗机构终端抑酸药物品牌TOP10,销量在国内逐年曾加。

中国公立医疗机构药品终端竞争格局

来源:米内网

据悉,伏诺拉生在中国的专利将于2026年到期,但依旧有一批仿制药企蠢蠢欲动,科伦药业、正大天晴、山东新时代、四川海汇药业等十余家企业纷纷布局了伏诺拉生的仿制药。值得一提的是,山东新时代于2022年7月已成功拿下首仿。

“国产老大”替戈拉生,是国内首款自主研发的P-CAB药物,曾一度以具有30分钟快速起效、强效持久抑酸、服用方便等优点,被称为目前较前沿的全新机制抑酸药物,临床应用前景广阔。目前国内上市不到一年,罗欣药业暂时未披露其销售情况。从公开报道看,罗欣药业对替戈拉生寄予厚望,并已定下5年销售峰值至少40亿元的目标。罗欣药业在替戈拉生的商业化上采取了多渠道渗透的销售策略,这包括:核心市场、一线至四线城市、县域市场、基层医疗市场、民营三端市场、零售市场。根据浙商证券发布研报预测,替戈拉生片年销售峰值有望达到20到30亿元。

“国产老二”凯普拉生初来乍到,作为国内第二款自研上市P-CAB药物,2021年在中国开展的十二指肠溃疡和反流性食管炎2项多中心、随机、双盲、对照的III期临床试验均达到所有终点,结果表明,凯普拉生片口服后迅速起效,且可强效持久抑酸,安全性好,克服了目前临床上应用最广泛的PPI药物的诸多缺陷,颇具市场潜力。目前,凯普拉生商业化已启动,未来可期。

在P-CAB新药开发领域,国内布局的药企还有扬子江药业、上海医药。

2021年3月,扬子江药业以最高22亿人民币的费用引入大熊制药的非苏拉赞在国内的权益。非苏拉赞是大熊制药研发的一款P-CAB抑酸药物,具有“best-in-class”潜力,目前非苏拉赞国内研发已进入临床Ⅱ期。

2021年10月,上海医药6.9亿元引进X842(信诺拉生)。公开资料显示,X842是贵州生诺生物科技有限公司在研的一款P-CAB,为新结构、新机理的新型抑酸药物。目前,生诺医药提交的X842上市申请已经获得NMPA受理,有望成为国内第四款P-CAB。

来源:NMPA官网

参考资料:

1、《中君亚泰:PPI与P-CAB药物行业研究报告》中君亚泰,2020年10月18日

2、《跳出PPI“舒适圈”,快来了解这种全新抑酸机制!》医学界消化肝病频道,2020年4月8日

3、《百亿“神药”跌落!丽珠独家品种亮眼,武田新药暴涨567%,罗欣、石药抢食市场》米内网,2023年1月4日

4、《肇万研究札记:P-CAB药物市场》 肇万资产,2022年11月8日

文章评论(0)