艾伯维偏头痛领域开疆拓土,百亿市场CGRP靶点异军突起

作为一种慢性疾病,偏头痛影响全球约15%的人群,超过10亿人群受到偏头痛影响。在CGRP受体拮抗剂治疗偏头痛逐渐成为了主流的当下,艾伯维、辉瑞、礼来等各大世界级大药企争相布局,CGRP无疑成为了偏头痛药物领域最炙手可热的靶点。

图源:艾伯维官网信息

根据公开数据,在全球十几亿的偏头痛患者中,欧洲患者占比近11.4%,目前欧洲尚未有CGRP受体拮抗剂上市。如果艾伯维此次成功叩开EMA大门,Atogepant将成为欧盟首个用于偏头痛的每日口服一次CGRP受体拮抗剂。

艾伯维此次EMA之行是基于一项III期ADVANCE和PROGRESS研究的数据支持,这两项研究分别评估了Atogepant在发作性偏头痛和慢性偏头痛患者中的安全性、有效性和耐受性。

其中,ADVANCE临床研究共招募910例患者,这些患者每月偏头痛发作4-14天,被随机分至4个治疗组,每天服用10mg、30mg、60mg的Atogepant或安慰剂。结果显示,与安慰剂相比,所有剂量组均达到了主要终点,每月平均偏头痛天数分别减少了3.69/3.86/4.2天。此外,剂量从低到高分别有55.6%/58.7%/60.8%的患者实现了每月平均偏头痛发作天数减少50%以上,而该数据在安慰组中只占29.0%(p≤0.0001)。

PROGRESS研究招募患者包括确诊为慢性偏头痛至少一年的患者以及在随机分组前28天内头痛天数≥15天的患者,其中偏头痛天数为8天。试验的主要终点是评估在12周治疗期间,两种剂量60mg(每天1次)和30mg(每天两次)的平均月偏头痛发作天数较基线的变化。结果显示,其主要终点和所有次要终点均达到了统计学意义的改善。

在这两项III期PROGRESS和III期ADVANCE研究中,所有剂量的耐受性都很好,总体安全性与以往预防发作性偏头痛和慢性偏头痛人群的研究结果一致。最常见的不良事件是便秘和恶心。

我们知道,艾伯维的Atogepant早在2021年9月已经获得美国FDA批准用于预防性偏头痛的治疗,是第一个也是目前唯一一个专门为预防性治疗发作性偏头痛(EM)而开发的口服CGRP受体拮抗剂,根据艾伯维财报,Atogepant2022全球销售额0.52亿美元,已经开始在市场崭露头角。

值得注意的是,在Atogepant之前,2019年12月艾伯维的Ubrelvy获得FDA批准,成为首个口服的治疗急性偏头痛的药物,根据财报,Ubrelvy全球销售6.8亿美元,同比增长23.3%。

手握两款口服偏头痛药物的艾伯维,当之无愧是当下CGRP受体拮抗剂领域的后起之秀。面对辉瑞等对手的穷追猛赶,艾伯维也不得不拓展新药版图,此次选择Atogepant作为进军欧盟偏头痛市场的“第一军”,可见艾伯维对Atogepant也是寄予厚望。

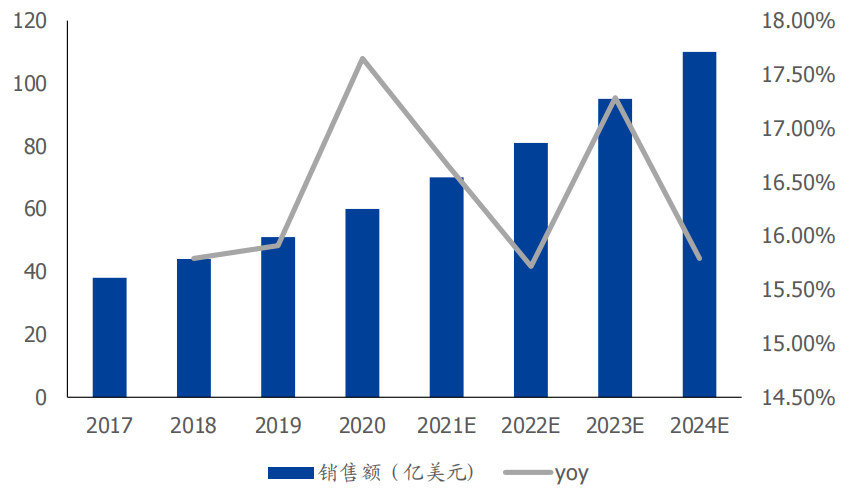

2017-2024 全球偏头痛药物市场规模

图源:国盛证券研究所

目前偏头痛的治疗包括发作期缓解急性症状和预防治疗两部分。在发作期常用的治疗手段包括用于轻度发作的止痛药或非甾体抗炎药,以及用于中度或重度发作的 曲普坦类或5HT1B/1D受体激动剂;预防治疗包括非药物治疗和β肾上腺素能受体阻滞剂、CGRP受体拮抗剂、抗癫痫或抗抑郁药物等。

曲普坦类药物常被作为一线治疗偏头痛的首要选择,已经纵横偏头痛药物市场几十年,1970-2018年间,FDA获批的药物主要以5-羟色胺系统及其受体5-HT1D/1B靶点为主。

但是自20世纪80年代,三叉神经中CGRP的释放成为被普遍接受的偏头痛成因,阻断CGRP信号传导以预防和中止疼痛性偏头痛发作的有效性逐渐得到验证。近年来,由CGRP/CGRPR靶向偏头痛新药强势崛起,CGRP抑制剂已经逐渐替代曲坦类药物成为治疗偏头痛的新生主力,据悉,2018-2020年间批准的4款偏头痛治疗药物中,3款靶向CGRP,1款靶向5-HT1F受体。

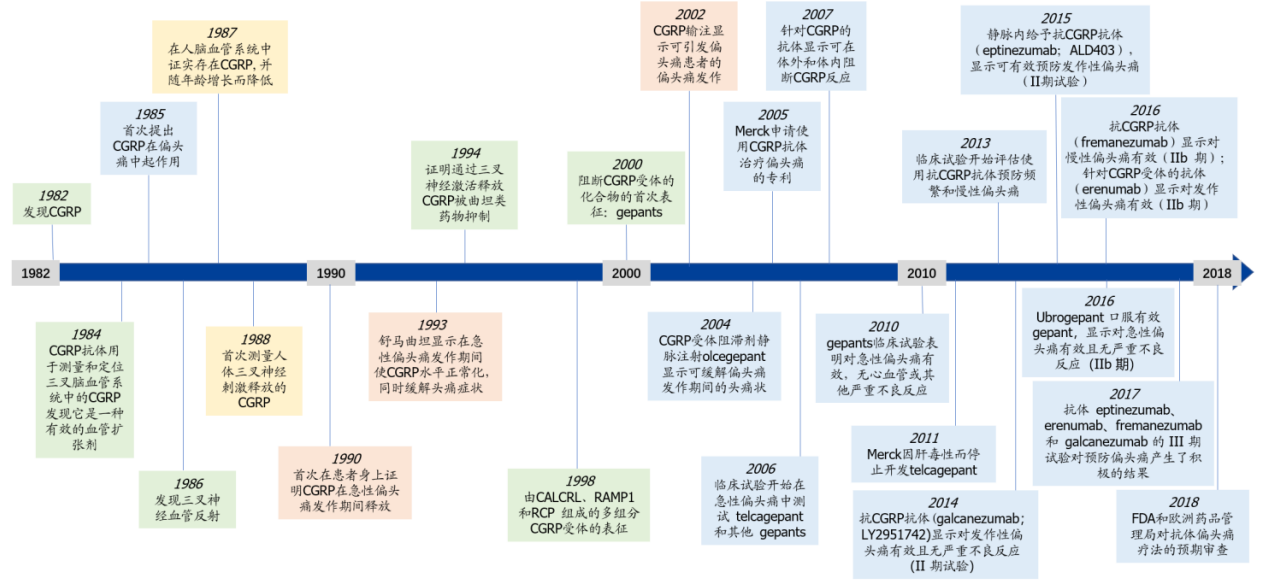

靶向 CGRP 用于偏头痛治疗药物开发关键事件时间表

图源:国盛证券研究所

当下,各大药企对CGRP靶点药物的研发火热高涨,研发方向主要分为两大类: 一类是单克隆抗体,靶向CGRP或CGRP受体,主要用于预防偏头痛发作,起效相对较慢,肝肾损伤小,作用时间长;另一类是小分子抑制剂,靶向CGRP受体以阻断CGRP结合,起效迅速,能够用于偏头痛的预防和缓解。

自2018年5月,全球首款CGRP的偏头痛药物Aimovig获批用于预防性偏头痛,当前在全球范围内已有 8 款靶向CGRP受体拮抗剂获批上市,包括4款单克隆抗体(诺华/安进的Aimovig、Teva的Ajovy 、礼来的Emgality 、Lundbeck的Vyepti )和4款小分子抑制剂(辉瑞的Nurtec和Zavzpret 、艾伯维的Ubrelvy和Atogepant )。

全球CGRP受体拮抗剂获批情况

图源:华创证券研究院

根据Evaluate Pharma预测,CGRP/CGRPR药物,预计2027年超过65亿美元的销售额,未来极具市场“钱景”。

从市场销售来看,当前艾伯维的Ubrelvy、礼来的Emgality、安进/诺华的Aimovig以及辉瑞的Nurtec四家占据主要市场份额,市场占比超70%。根据各企业财报,Emgality2022年销售6.51亿美元,Ubrelvy的2022年销售额为6.8亿美元,Aimovig的2022销售额4.14亿美元,辉瑞的Nurtec并未具体披露2022销售情况,但是其2021年5.26亿美元,可见各家的主力产品势均力敌。

从用药形式上看,目前上市的CGRP受体拮抗剂的用药形式已经多样化,从最初的只能皮下注册,发展到如今的鼻用喷雾,药企们在新药的布局上确实是煞费苦心。

辉瑞和艾伯维均手握两款CGRP受体拮抗剂,目前艾伯维主打偏头痛口服新药,而辉瑞则在CGRP受体拮抗剂用药方式上有更多的探索,在2023年3月刚获批的Zavegepant就是全球首款偏头痛鼻喷剂。

此外,辉瑞的Nurtec是目前首个且唯一一个具有快速溶解口腔崩解片剂型CGRP受体拮抗剂,也是目前唯一一款获批可同时用于治疗和预防偏头痛的口服CGRP受体拮抗剂。2021年11月10日,辉瑞与Biohaven公司达成协议,获得美国境外Nurtec和Zavegepant商业化权益,总交易金额高达12.4亿美元,其中首付款5亿美元,包括1.5亿美元现金和3.5亿美元以25%的市场溢价购买Biohaven股权,以及里程碑付款7.4亿美元。

近两年,辉瑞重金押注偏头痛药物领域,可见CGRP受体拮抗剂“很吃香”,未来辉瑞也必将是艾伯维片在该领域的重磅竞争对手。

在国内CGRP赛道,入局企业并不多,国内仅君实生物和博安生物两家布局。

2023年3月17日,君实生物宣布其在研的降钙素基因相关肽(CGRP)单抗JS010临床试验申请已获药监局批准,用于预防成人偏头痛,成为国产首款进入临床阶段的CGRP靶向药物。

值得注意的是,JS010于2022年12月30日刚刚申报临床,临床前研究结果表明,JS010能以高亲和力结合人α-CGRP和β-CGRP蛋白,且能够有效结合α-CGRP或β-CGRP多肽,阻断其与受体结合,从而抑制细胞内cAMP信号通路,进而发挥预防偏头痛的作用。此外,动物对JS010的耐受性良好,研究期间所有动物未见显著异常。

此外,中国庞大的患者群吸引着跨国药企加快CGRP受体拮抗剂在国内上市步伐,其中,Aimovig(诺华/安进)、Emgality(礼来)和Nurtec(辉瑞)三款产品已分别于2022年4月、2022年7月和2022年9月先后在中国申报上市,目前进入审批阶段。

国内CGRP受体拮抗剂虚位以待,未来很有可能在安进、礼来和辉瑞间展开角逐,至于国产CGRP受体拮抗剂更是任重而道远。

当安进、礼来和辉瑞等争相进军中国市场的时候,艾伯维另辟蹊径,拓展欧洲市场,也不失为明智的选择。

参考资料:

1、《礼来偏头痛单抗药物头对头辉瑞小分子未达优效终点》华创证券,2023年6月26日

2、《艾伯维偏头痛新药有望近期在欧盟上市》医药魔方,2023年6月24日

文章评论(0)