国内超声医学企业迎来大洗牌?各家技术储备大公开!

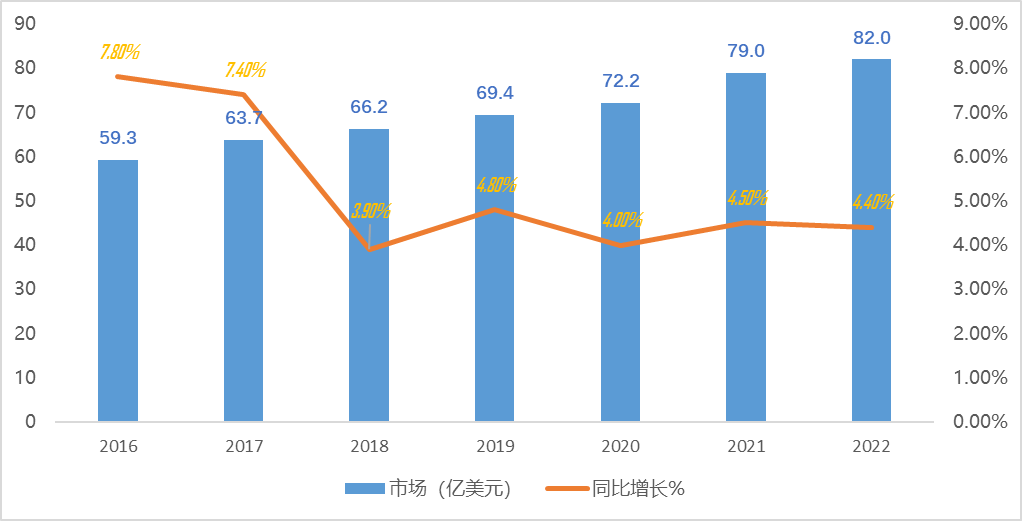

图.全球超声设备市场规模(2016-2022)

来源:公开资料整理

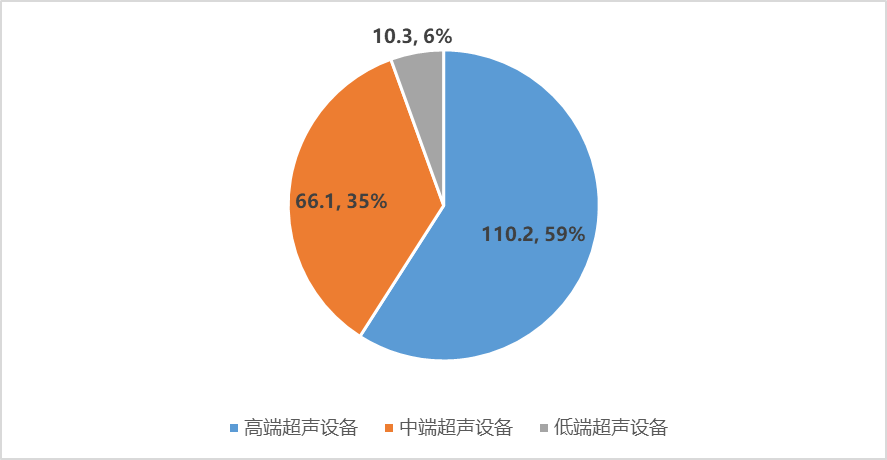

图.2023年中国不同层次的超声设备市场份额(亿元,百分比)

来源:公开资料整理

超声设备的中高端分类主要由成像功能配置决定,相应定价也显著不同,高端及超高端平均售价250万元,主要为心脏超声和妇科超声,通常配有特殊的高端探头,具备先进的超声成像技术和处理能力,图像分辨率、质量更高,探头灵敏度更高,支持更多的超声模式,往往具备心脏功能评估、三维/四维成像、血流动力学评估、弹性成像等先进功能;中端品类售价平均50万元,主要为全身成像的通用超声,往往探头配置齐全,成像质量较为可靠,具备二维成像、彩色多普勒、血流评估等基本功能,可以满足大部分常规临床需求,但通常缺失弹性成像、四维成像等高端功能;低端设备平均售价10万元,成像系统和功能较为简化,配置的探头种类较少,适用于一些基本的超声检查需求,提供基本的超声成像模式和少量的功能选项,适用于一些常见的临床应用,如常规妇科检查、肝脏、肾脏等简单结构的评估。

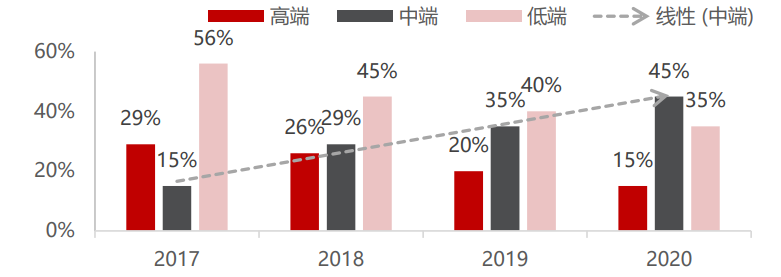

而眼下一个明显趋势是国内市场中,中端超声产品主要聚扎在一二级医疗机构,未来仍是增量市场;大三甲医院消化了国内近30%的高端超声设备,并有缓慢下降的趋势,所以属于存量市场,预计未来低端产品的国内市场份额继续下降,中端产品逐渐放量并占据更多低端超声市场,高端产品进入国产化替代的缓慢增长进程。

图. 低端超声市场主要被中高端超声替代

来源:民生证券

从超声设备的需求端看,也呈现多元化特点。体检中心和家庭个人客户的检测需求偏基础,低端产品即可满足需求;医疗机构中超声科、ICU、穿刺等主要对应全身超声设备;心脏内科和妇产科对应需求为高端超声。2020年,我国超声市场中通用超声和专科超声约各占50%的市场份额,其中心脏超声约占15%,妇产超声约占25%,麻醉超声等其他专科超声约占10%。心脏超声是各类彩超设备中技术难度最高的领域,目前国内厂商尚未突破心脏超声的技术壁垒,未来随着心脏类疾病发病率的提升,心脏超声的需求将不断扩大,国内厂商将进一步加大对超声核心技术的研发投入,向利润空间较大的专科化超声设备领域发力。

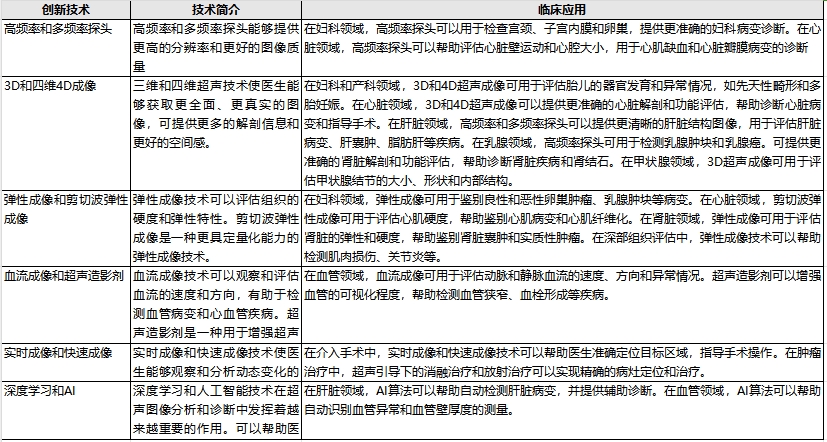

相比X射线、CT等技术,超声具有无创、无辐射、实时成像等优点,能有效帮助医生即时观察患者身体内部结构,有助于引导诊断和治疗。随着科技发展,一些创新技术也融入传统超声设备中,拓展了超声设备的应用场景。

表.创新技术融合传统超声技术

来源:中信证券

以下整理国内代表性超声企业:

迈瑞医疗2008年收购了Zonare公司,获取高端超声影像技术,成为全球创新影像品牌。目前在国内超声领域的市占率约为 24.8%,占全球超声市场份额9.8%,旗下三代产品持续升级更迭——2010年的DC-8到2016年Resona7到2020年新款Resona R9,覆盖妇产、肿瘤、心血管、骨骼关节等各疾病检查。

开立医疗以超声起家,是拥有彩超主机与探头核心技术的企业。在超声医学影像领域,开立医疗已开发多款仪器设备,包括台式彩超、便携彩超和兽用彩超等,其另一条核心业务线是内窥镜系列产品,涵盖高清内窥镜以及软镜领域的聚谱成像技术,通过“内外联动”,实现“外科+内科”、“诊断+治疗”、“设备+耗材”的全面布局,打造完整的解决方案式平台型企业。

图.开立医疗超声医学影像设备

来源:公司官网

祥生医疗的最大特点是建立了丰富的便携式超声设备产品线。通过便携式笔记本和掌上超声在实现获取较高质量图像结果的同时打开院内影像科外的应用场景,覆盖肾内科、心功能科、腹膜透析、重症等多种重要临床专科场景。除了硬件设备,在软件系统开发领域,祥生医疗攻关实时三维成像、突破剪切波弹性成像、多模态等领先技术,持续完善与布局尖端技术。

表.全球超声企业技术储备对比

来源:沙利文 贝壳社整理

总体而言,当前超声设备国产率仅10%左右,未来国产替代潜力巨大。众多国内企业在国家政策的大力扶持下,积极实现技术突破,致力于逐渐缩小与国外巨头的差距。比如,与AI技术结合,研发新型超声设备就是杀出重围的重要途径之一。鉴于超声设备检测对医生经验要求高,而借力AI就能提高医生对于超声影像采集效率与准确率,有望解决诊断质量和数量的行业痛点。通过与医疗机构紧密合作,获取超声诊疗数据,开发人工智能算法与模型,将是各大企业的必经之路,而拥有最多高质量的检测、诊断数据的研发企业将有望捷足先登。

相信在不久的将来,国内企业一定能大幅提高在全球的市占率,成功实现销售、研发和生产的全球化。另一方面,当尖端创新技术与传统超声相融合,有远见、提前布局技术储备的国内企业已赢在起跑线,伴随国产替代进程加速,可以预见国内超声格局将迎来大洗牌,让我们拭目以待。

参考文献:

1. 20230722-民生证券-祥生医疗-688358-深度报告:便携超声龙头差异化竞争,AI布局画龙点睛

2. 20230823-弘则研究-医药行业:高端医疗器械国际化元年

3. 20230914-中信证券-开立医疗-300633-投资价值分析报告:平台价值初显现,多年投入迎收获

4. 20231023-太平洋证券-迈瑞医疗-300760-再看迈瑞医疗:估值回归,市场前景依旧广阔

文章评论(0)