医用敷料龙头迈进深交所!出口依赖隐患、大手笔分红、资金占用、不良事件?争议继续,奥美医疗故事刚开始

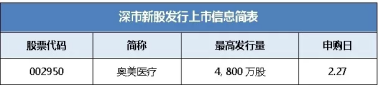

由此,奥美医疗也成为2019年首家上市的医疗器械公司。根据时间安排,本次发行将于2月21日启动初步询价,2月26日网上路演,2月27日则为申购日。

招股说明书显示,奥美医疗此次IPO拟募资5.98亿元,其中3.54亿元将用于医用棉纱和医用纱布项目建设,2.44亿元投向医用卫生非织造制品生产建设项目。

此前,稳健医疗首发上市申请被否,振德医疗则成功登录上交所。也就是说,在中国“医用敷料三巨头”中,至此已有两家成功上市。

根据Freedonia数据,2015年全球绷带及医用敷料市场规模为188.4亿美元,预计到2020年,该规模将达244亿美元。具体到国内市场,也有相关数据表明,其销售额还不到20亿美元。

但在这个市场中,奥美医疗已连续多年稳坐行业龙头的宝座。

招股书显示,奥美医疗成立于2002年7月,主营业务为医用敷料等一次性医用耗材的研发、生产和销售,为国际医疗器械品牌厂商提供OEM贴牌服务。按照具体用途划分,奥美医疗产品则包括伤口与包扎护理类、手术/外科类、感染防护类、组合包类四大系列。

作为中国最大的医用敷料生产商,销售数据上,奥美医疗2015-2017年分别实现营业收入15.85亿元、15.58亿元、17.11亿元,实现归母净利润则分别达1.57亿元、2.48亿元和2.34亿元。

而海外市场战绩,更是奥美医疗的压倒性优势。

在全球医用敷料市场中,中国扮演着生产基地的角色,是最大的出口国,奥美医疗、振德医疗等领先企业,也均以外销业务为主导。数据显示,截止2017年,我国有4500多家企业从事医用敷料产品出口,其中前10家出口金额占总出口额为27.1%。

但在这27.1%的份额中,奥美医疗就独占了10%以上。根据中国医药保健品进出口商会统计数据,奥美医疗医用敷料已连续9年出口第一,且位列中国医疗器械出口第二。

奥美医疗海外市场主要包括美国、加拿大、德国等,合作客户主要为国际医疗器械巨头,其中,Medline连续三年为其第一大客户。

奥美医疗招股说明书显示,2015-2017年,公司外销收入分别达13.6亿元、14.2亿元、16.3亿元,外销收入占比为为87.53%、92.71%和96.67%;而美国更是奥美医疗第一大市场,2015-2017年销售收入占比达53.65%、54.47%和 55.23%。

如此来看,奥美医疗海外收入占比不仅位居高位,且有稳增长势头。

2017年奥美医疗境外销售数据

(图片来源于网络)

这也是我国大多医用敷料厂商面临的局面。OEM贴牌代工指国内厂商负责生产产品,最后由境外品牌商贴上自身商标进行销售,因此出口毛利率并不高,且易陷入“价格战”红海。但又由于严重依赖出口,不做OEM又往往意味着没有订单。

而纵观国内市场,有数据显示,我国伤口护理类医用敷料销售收入,2013年-2016年的复合增长率达13.70%,远高于全球平均增速。

行情之下,稳健医疗、振德医疗等开始转身国内市场。2016年,稳健医疗日用品业务收入已超越其医用敷料主营业务,对毛利的贡献近七成。

与之对比的是,2015-2017年,奥美医疗国内市场收入占比却由12.47%下降至3.33%。2017年,公司正式展开国内自主品牌医用敷料业务,可以说仍处于起步阶段。

不过从招股书内容来看,奥美医疗指出要“重新审视国内市场”,从此次募资用途来看,很大程度应该也是出于国内市场的考虑。

另一方面,除了依赖出口,也有人士指出,奥美医疗也存在依赖委托加工的隐患。

在织布环节,2014年至2017年6月,奥美医疗委托外加工的占比分别为98.38%、80.74%、81.14%和81.36%。

奥美医疗近年来织布环节委外加工、自主生产情况

对此,奥美医疗表示,未来将通过新建生产线的方式,提升织布产能,逐步降低委外加工比例。

分红力度便是焦点之一。数据显示,2015-2017年,奥美医疗利润分配金额分别为221.48万元、3.81亿元、1.12亿元,合计派现4.95亿元。而这期间,奥美医疗净利润合计为6.34亿元。

也就是说,公司将78%的利润进行分红。

另一方面,2014年到2017年6月,奥美医疗毛利率分别为32.51%、32.44%、35.04%和33.96%,低于同期同行企业;负债率层面,2014年到2017年6月,奥美医疗资产负债率(合并)分别为57.62%、46.17%、46.28%和48.40%,同期行业平均值则为41.35%、33.33%、27.93%和21.63%。此外,同期偿债能力也叫业内偏低。

分红与负债对比之下,市场质疑或不无道理。

占用资金,则是奥美医疗招股书另一个被关注重点。

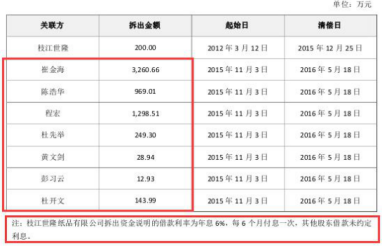

招股书显示,奥美医疗7位自然人公司关联方,2015年11月3日起,同时共向公司拆借5963.34万元,于2016年5月18日偿还,期间未进行利息支付。

图片来源于网络

上市公司关联方资金占用一直是监管红线之一。对于此次拆出资金,奥美医疗表示,此举系个人资金周转需要,公司向其提前分红,且拆出资金时间较短,因此未计利息。

“5年,24起质量事故”也同样引起市场关注。

相关人士通过FDA官网查询发现,2014-2018年,奥美医疗发生质量事故为24起,其中第二类“伤害/Injury”等级4起、第三类“故障/Malfunction”等级14起;第四类“其他/Others”6起。

不过,在质量问题上,奥美医疗并不是个例。因相关问题,企业受到食药监局、环保局、海关、税务部门、市场稽查局等询问或处罚,并不少见。

有人士分析,“提交一份医疗器械不良事件报告并被FDA审核公开,并不意味着FDA认定产品、使用机构、制造商等与该不良事件相关”。

也有人士发现,在奥美医疗预披露及预披露更新的招股书中,存在季节性收入数据前后不一现象,对于数据不一现象,也有审计人员指出,其有可能是调整了收入确认原则。

此外,有人指出奥美医疗坏账计提比例明显偏低,从而间接提高当期利润等等。

但,尽管市场布局备受关注,尽管国内市场的跑马圈地才刚起步,尽管面对各种质疑等等,奥美医疗依旧即将迎来上市敲钟那一刻。

故事才刚开始。当然,争议或也将继续存在。

文章评论(0)