燃石医学成功登陆纳斯达克:开盘大涨50%,市值超25亿美元

不出所料,燃石医学刷屏了。国内肿瘤NGS企业把IPO目标瞄准纳斯达克,燃石医学并不是第一家,但最终还是燃石率先挂了牌,顺利成为中国肿瘤NGS赴美第一股。

6月12日,燃石医学正式在纳斯达克挂牌上市,股票代码为“BNR”。发行价为每股16.5美元,开盘价报22.8美元,较发行价涨38%,随后迅速走高。截至北京时间23点56分,燃石医学涨50%,报24.76美元,市值超25亿美元。

据悉,IPO后,燃石医学创始人兼CEO汉雨生将持有17.0%的股份,并拥有55.1%的投票权;COO揣少坤则将持有2.6%的股份,投票权为1.4%。

汉雨生表示:“上市后,燃石医学将继续加大研发、注册的投入,为肿瘤患者提供贴合肿瘤临床诊疗需求的产品和服务,让生命更有质量。”

2011年精准医疗的概念在美国刚刚提出,作为国内最早嗅到肿瘤基因检测大势的汉雨生辞掉了投资机构的职位,义无反顾的投入到肿瘤NGS行业当中。2014年,汉雨生正式创办了燃石医学。

彼时,国内基因检测领域还是NIPT的天下,巨头们打得火热,相比起来NGS是一个被忽略的不起眼的市场。“创业市场不是大鱼吃小鱼,而是快鱼吃慢鱼。”作为一个有投行经验的创业者来说,汉雨生明白创业动作要快,要加快确立行业地位,否则就会有生存危机。

于是在团队组建完成后,迅速投入到产品的研发当中。2014年,燃石医学推出了首款NGS检测产品燃石朗康®,正式商业起步。随着公司有序运转,燃石医学洞察NGS行业趋势,建立了 “临检+入院”双管齐下的业务模式。截至2020年3月31日,燃石医学已经将NGS检测落地全国顶尖的44家医院检测科室,在院内业务领域占据着极大的行业优势。

同时,燃石医学还与阿斯利康、强生、拜耳、百济神州、中国生物制药有限公司、基石药业等领先药企合作,提供中央实验室和伴随诊断开发服务。

据了解,成立6年以来,燃石累计检测样本超过18.5万例,连续通过国内外机构组织的高通量测序检测室间质量评价至少108次,发表了SCI文章共167篇。

凭借着对行业的发展的精准把握,燃石医学在发展过程中还积累了多项颠覆性技术:

—2018年,燃石医学获得了国家药品监督管理局颁发的中国 “肿瘤NGS试剂盒第一证”;

—2019年,燃石医学携手安捷伦推出了中国首个基于NGS方法的全自动文库制备系统Magnis BR,有助于推动肿瘤NGS检测落地更多的中小型医院,降低医院技术人员的操作门槛、提升检测的效率和准确性;

—2020年,燃石医学启动了中国首个超万人前瞻性泛癌种早检研究“PREDICT”。

目前,燃石医学已经建立起了丰富的产品线,覆盖包括肿瘤患病人群检测、癌症早检以及肿瘤基因组大数据生态圈三大领域,并提供13 种基于NGS的癌症疗法选择测试,适用于肺癌,胃肠道癌,前列腺癌,乳腺癌,甲状腺癌等癌症类型。

根据灼识投资咨询(China Insights Consultancy, CIC)行业报告, 2019年在中国肿瘤NGS行业中,燃石医学市场份额处于领先地位:在基于NGS检测选择癌症治疗药物的患者中,26.7%选择了燃石医学,肺癌达到31%。

随着燃石医学此次纳斯达克的顺利上市,无疑又创造了新的行业历史。

从2014年成立至IPO之前,燃石医学在资本市场应该说是一直比较受青睐的。

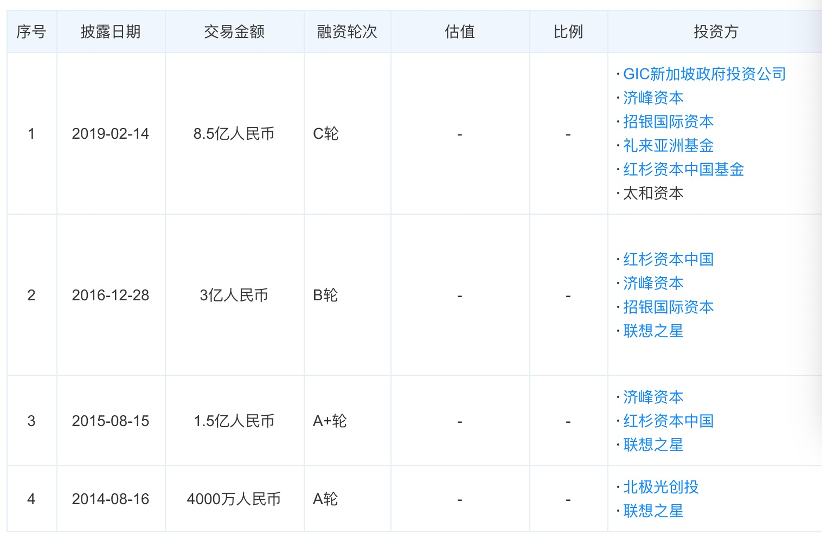

据了解,作为前北极光投资经理的汉雨生早在创业团队尚未搭建、核心概念上尚未被行业所接受的时候,就获得了包括北极光及联想之星的A轮融资。据招股书显示,截至上市前燃石医学已经完成了四轮超13亿融资。

数据来自天眼查

那么,燃石医学的业绩怎么样呢?招股书显示, 2017年、2018年和2019年,燃石医学收入分别是1.112亿、2.089亿和3.817亿人民币,对应的2018年和2019年涨幅分别为87.9%和82.7%。能够看出,在营收上,燃石医学正处于增长快车道,但在激烈的竞争下,营收的增速呈放缓趋势。

而在研发上,作为一家正处于快速上升阶段的科技创新公司,燃石医学一直比较舍得投入。招股书显示,2018年和2019年,燃石医学研发投入分别为1.05亿和1.57亿人民币,分别占当年营业收入的50%和41%,占各项开支中最大比例。

虽然业绩在稳定增长,但是由于大量研发投入以及市场和销售费用和行政管理费用等支出,燃石医学依然绕不开连年亏损的事实。

招股书显示,燃石医学2017-2019年归属于公司所有者的亏损分别为1.313亿、1.775亿和1.692亿人民币。

2020年第一季度,燃石医学的营收为6730万元,较2019年同期减少35.5%;毛利润则同比减少42.7%至4480万元,净亏损则从2019年同期的1,590万元增至5,260万元。

虽然截至2020年3月31日,燃石医学的现金及现金等价物约为3.64亿元。但是考虑到3年亏损近5亿元,其整体融资需求较大。

燃石医学在招股书上也表示此次募集的资金将主要用于:癌症早检技术的研发;其他肿瘤伴随诊断产品的注册认证,包括完成相关的临床试验;其他经营管理支出。

不止是燃石医学,作为基因检测主要的临床应用之一,近70%的检测公司将肿瘤诊断作为重点发展方向,那么如何加快肿瘤NGS检测在临床应用的渗透,如何探索更好的商业模式扭亏为盈,将是整个肿瘤NGS行业未来面临的共同挑战。

如果从2011年精准医学的概念算起,NGS在肿瘤领域的应用刚刚迈过十年,目前整个行业发展应该说还处在相对初期阶段,并且依然面临着各种各样的问题。

首先,规范化和产品成熟化仍有待发展。比如部分核心应用主要是靶向药的伴随诊断(或用药指导)、预后复发及转移检测、肿瘤分子分型,在液体活检领域的特异性和敏感性仍有待提高。

其次,各大检测公司覆盖的瘤种差别无几,产品和服务多集中于用药指导和伴随诊断方面,即使是行业领先的肿瘤基因检测公司也处于融资扩张阶段,尚未达成损益平衡,企业亟需探索更清晰稳健的盈利模式。

此前贝壳社在《知名公司IPO被按下“暂停键”背后》一文中,也曾分析过肿瘤检测市场面临的问题,必将导致行业出现更加惨烈的竞争态势。

另外,除了燃石医学之外,国内肿瘤NGS服务商们也都纷纷谋求上市。诺禾致源自去年接连碰壁创业板后,今年开始转战科创板;去年11月抢先向SEC递交招股书的泛生子在沉寂了半年后,刚刚更新了招股书;世和基因也已经开始准备科创板上市。

此前IQVIA艾昆纬在相关报告中曾预测,随着监管政策趋严、竞争的白热化和融资理性度的提升,未来肿瘤基因检测将经历一场洗牌,可能只有少数头部企业可以存活和主导市场,资金链不成熟的小型公司与缺乏可持续盈利手段的公司将面临生存危机。

可以预见,在这一波上市浪潮之后,肿瘤NGS检测行业必将加速迎来新一轮洗牌。

总的来说,在中概股2020流年不利的当下,燃石医学的成功赴美上市既迈出了自己万里长征的第一步,无疑又给行业带来了极大的信心和鼓励,希望以后的肿瘤NGS企业们也都能加油“燃”起来。对于燃石医学来说,可能上市也只是一个新的起点,新的挑战或许才刚刚开始。

文章评论(0)