君实生物今日登陆科创板!开盘股价大涨289%,市值冲上1500亿

伴随着一声锣响,首例“新三板+H+A”公司正式诞生!

7月15日,君实生物登录科创板,证券代码“688180.SH”。本次上市发行定价高达55.5元/股,开盘价216元/股,股价涨幅为289%。截至发稿,君实生物股价167.55元/股,市值1460亿元。

从北京、香港到上海,这已是君实生物第三次敲钟上市。值得一提的是,君实生物此次发行上市采用的是“市值/研发费用”的估值方式。根据此前初步询价结果,本次发行定价所对应的“市值/研发费用”的倍数为51.11倍,按君实生物2019年9.461亿元的研发费用计算,发行后总市值将达483.56亿元。

这也意味着,发行成功后君实生物的募资总额将为48.36亿元,远高于原计划IPO募资的27亿元。

一、资本老手:5年三次上市,募资超70亿元

在新一代生物技术公司里面,君实生物算得上是“明星”企业之一,尤其在特瑞普利单抗成为国内首个获批上市的PD-1单抗药物后,这家公司更是频频出现在医药圈的“头条”。

而在资本市场,君实生物同样也不是“新面孔”。

实际上,这是一家典型的在资本的扶持下成长起来的创新药企业。早在2015年8月,成立不到3年的君实生物就挂牌新三板,期间其累计进行了6次定向增发,募资约16.16亿元。

直到今年5月8日,君实生物宣布将在新三板终止挂牌,彼时其股价已由最初的4.38元/股涨至21.41元/股,涨幅近4倍。

2018年,受益于港交所上市新政,君实生物又成为首批落户港股医药板块的未盈利生物制药公司,上市募资29.44亿港元。截至目前,君实生物在港交所的市值超480亿港元。

这一年,据投中健康粗略统计,君实生物通过H股上市发行、新三板定向增发、发行可转债等途径募资就超过36亿元。

但这对于君实生物来说,似乎还远远不够。2019年科创板开市,君实生物随即又启动科创板上市辅导工作。此次闯关科创板,君实生物拟募资27亿港元,其中12亿元投入创新药研发项目,8亿元用于偿还银行贷款及补充流动资金。

此外,在2013年至2018年12月之间,君实生物还共经历了10轮大大小小的融资,累计融资金额达人民币48亿元,其背后更不乏高瓴资本和基金大佬林利军的加持。

“一路走来,君实生物近5年内融资已超70亿港元,对资本市场的运用可谓极为成功。”相关业内人士难免如此感慨。

二、21款在研药物,4年累计研发投入近20亿元

如此频繁募资、上市,君实生物到底有多缺钱?

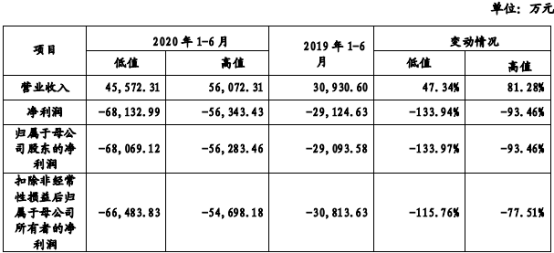

从最新招股书来看,仅2020年1-6月,君实生物净利润预期在6.81亿元至-5.63亿元,同比增长-133.97%至-93.46%。而在2016-2019四年间,君实生物累计亏损已近20亿元。

2020年上半年君实生物财务状况(资料来源:最新招股书)

至于何时能盈利,君实生物透露预计在公司三个主要产品顺利上市,年销售超过50亿元时,可实现盈亏平衡,而这一时刻最早可能在2023年到来。

那么君实把钱都花在了哪?招股书显示,2016-2018年,君实生物研发投入费用分别为1.22亿元、2.75亿元、5.38亿元和9.46亿元,四年累计研发投入18.81亿元。

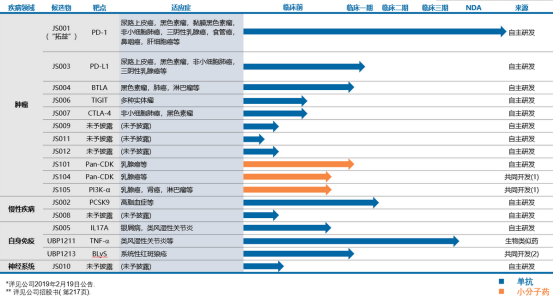

再来看其高研发投入背后的产品管线。数据显示,截至2020年7月君实生物共有21项在研产品,其中19项为创新药、2项为生物类似药,以下为这些产品的具体情况及研发进展:

君实生物在研管线(资料来源:公司官网)

JS001(特瑞普利单抗)

这里面最受市场关注的是君实目前唯一上市的PD-1抗体药物特瑞普利单抗。该产品于2018年12月17日获批上市,是国内首个获批上市的国产PD-1单克隆抗体注射液,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

数据显示,2019年特瑞普利单抗的销售收入为7.74亿元,不过这一成绩相比2019年信达和恒瑞PD-1产品10亿元左右销售额,并不算亮眼。背后原因有二,一是在2019年11月的医保谈判中,除信达谈判成功外,包括君实在内的另外三家均未能入局;二是特如普利单抗目前获批的黑色素瘤适应症患者人数较少,对应市场规模存在局限。

不过进入2020年以来,特瑞普利单抗也陆续提交了鼻咽癌和尿路上皮癌两大新适应症的新药上市申请,适应症范围进一步扩大。君实生物首席执行官李宁曾向媒体表示,君实为特瑞普利单抗制定了“大小适应症齐头并进”的临床策略,除黑色素瘤外,针对其他癌种适应症的十余项关键注册临床研究正在进行中。

这也意味着,特瑞普利单抗的市场潜力还远没有释放完全,其为君实带来的收益还将进一步显现。

UBP1211(TNF-α单抗)

君实生物拥有2项国家“重大新药创制”专项的重磅产品,一是特瑞普利单抗,另一项便是修美乐生物类似药TNF-α单抗UBP 1211。目前该产品已向NMPA提交NDA申请并获受理,是当前12款在研抗TNF-α单抗中第3个提交NDA的产品。

这一赛道也可谓同样拥挤。截至 2020 年 3 月 31 日,美国和中国市场已获批的抗 TNF-α 单抗原研药共有 4 款,且该 4 款药物均已在中国获批。目前原研药修美乐已于2019年11月通过国家医保谈判,进入国家乙类医保,价格从7820元(40mg)降为1290元,此外中国市场已有2款修美乐生物类似药获批,3款修美乐生物类似药提交注册申请,

TNF-α单抗市场现状(资料来源:最新招股书)

JS002(PCSK9单抗注射液)

JS002抗 PCSK9 单抗,这款产品目前处于II期临床试验阶段。截至 2020 年 3 月 31 日,全球市场仅有两项抗 PCSK9 单抗获批,分别为安进的伊洛尤单抗和赛诺菲/再生元的阿利珠单抗,这两项药物也已在中国获批。

从海外市场来看,目前有一项抗PCSK9单抗处于临床阶段,为礼来的 LY-3015014,目前处于临床 II 期。而在国内,除君实外,目前还有信达生物、恒瑞医药、信立泰和康融东方的相关产品均处于临床试验阶段,具体如下:

PCSK9单抗市场现状(资料来源:最新招股书)

JS004(BTLA单抗)

这是全球首个获得临床试验批准的抗肿瘤抗BTLA单抗,也是继特瑞普利单抗后,君实生物第二个通过FDA的IND审批的自主研发产品,目前该产品正在中、美两地开展I期临床试验。

研究表明,JS004可以促进肿瘤特异性T淋巴细胞增殖并提高淋巴细胞功能,在BTLA人源化小鼠的肿瘤模型裏减轻肿瘤负荷并提高存活率,且有望与特瑞普利单抗联合使用,进一步增强肿瘤特异性T细胞的增殖和抗肿瘤细胞因子的产生。

JS016(SARS-CoV-2单克隆抗体注射液)

此外值得一提的是,在抗击新冠疫情方面,君实生物于今年3月与中国科学院微生物研究所签订项目合作协议,共同开发生产新型冠状病毒中和抗体——重组全人源抗SARS-CoV-2单克隆抗体注射液(JS016)。

5月,君实生物与礼来制药签署协议,合作研发及商业化SARS-CoV-2中和抗体,并且礼来制药将被授予在大中华地区(包括中国大陆、香港地区、澳门地区及台湾地区)外对君实新冠抗体开展研发活动、生产和销售的独占许可。

6月7日,君实生物宣布JS016获批进入I期临床试验阶段,在复旦大学附属华山医院完成首例受试者给药,由复旦大学附属华山医院张菁教授与张文宏教授联合主持。

这是全球首个在健康受试者中开展的新冠病毒中和抗体临床试验,也是国内最早进入临床阶段的新冠病毒中和抗体。

文章评论(0)