“千鼠万抗”的雄心:百奥赛图冲刺港交所

随着创新药研发浪潮一浪高过一浪,CXO整个行业景气度不断上升,成为未来三五年确定性最强烈的赛道之一,科学服务和实验动物模型的发展逻辑亦是如此,并正迎来一波上市潮。

前不久,集萃药康、南模生物先后向科创板递交了招股说明书。近日,百奥赛图也向港交所递交了IPO招股书。

作为一家临床阶段生物技术及临床前研究服务创收公司的公司,百奥赛图上述三项业务均有布局。不仅如此,百奥赛图还利用这些特有的技术精选了抗体候选药物产品管线进行新药研发,这样的发展模式本身十分新奇特别,也使得它如果成功上市,或将成为市场上的稀缺标的。

来源:官网

特别的发展模式

同时,通过综合抗体开发平台,百奥赛图建立了具备潜力成为“FIRST-IN-CLASS”或“BEST-IN-CLASS”的多个抗体疗法产品研发管线。

百奥赛图的发展战略比较特别,即科学服务、临床前CRO服务和新药研发三线并行发展。纵观国内各药企发展模式,从事提供科学研究各项服务之余开展创新药研发的企业比较少见。反之,之前的神州有限还特意拆分成了神州细胞和义翘神州将创新药与科学服务业务分开发展。

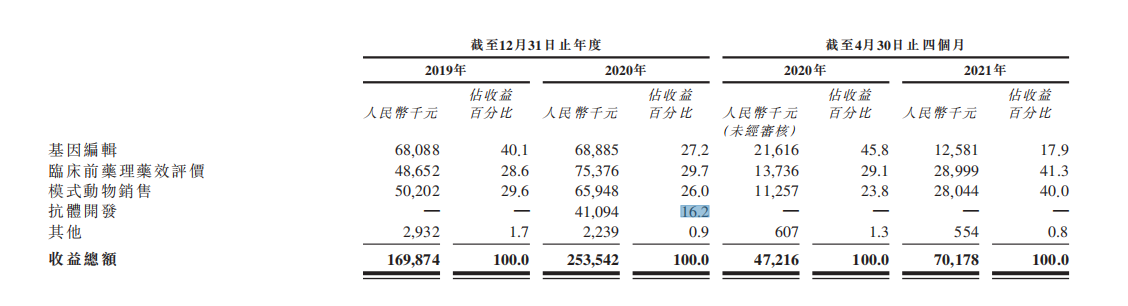

目前,百奥赛图收入主要来源于提供服务和销售商品。提供服务的收益主要包括临床前CRO(基因编辑服务及临床前药理药效评价服务)及抗体开发;商品销售收益主要包括模式动物的销售。

2020年百奥赛图总收入为2.53亿元,亏损4.77亿元;2021年前4个月收入7017.8万元,亏损1.71亿元。

按收入明细划分,2020年,临床前药理药效评价收入7537.6万元,占总营收的29.7%;基因编辑收入6888.5万元,占27.2%;模式动物销售收入6594.8万元,占26%;抗体开发收入4109.4万元,占16.2%等。

百奥赛图近两年收入组成明细,来源:招股书

研发支出方面,2020年及2021年前4个月,百奥赛图分别支出2.76亿元和1.35亿元用于研发。

先抛开创新药研发不谈,百奥赛图所处的科学服务和临床前CRO服务赛道,在未来几年内都是景气度极高的赛道,中长期稳定增长不成问题。

根据相关研究报告,中国临床前CRO市场预计2020年至2025年将以23.7%的复合年增长率增长,并于2030年将达到约1501亿元规模;小鼠模型市场规模预计将在2020年至2025年以26.6%的复合年增长率增长,并在2030年将达到约195亿元规模;中国的生物制剂市场规模由2016年的1836亿元增至2020年的3457亿元,复合年增长率为17.1%,预计于2030年进一步增至人民币12943亿元,复合年增长率为9.8%。

但是,如果加上百奥赛图的创新药研发业务,这样的成长性就要打个折扣了。创新药研发是个需要不断巨额投入的无底洞,以科学服务和临床前CRO服务的收入支撑创新药的研发恐怕不是长久之计。

当然凡事不能一概而论,还需要对百赛奥图具体业务进行详细分析。

极具竞争力的技术平台

自1986年首个单克隆抗体muromonab获批以来,FDA和EMA已批准144个单克隆抗体上市,涉及约60个药物靶点。然而,人体内有上千个潜在的抗体药物靶点,大部分仍待进一步发现及开发。由于对这些潜在药物靶点的作用机制了解不多,导致传统抗体发现及筛选方法面临重大挑战。

千鼠万抗计划采用循证体内药效筛选方法,同时生成及筛选针对人类疾病超过1000个潜在抗体药物靶点,其中大部分尚未在临床试验发现。传统方式要花费数年用于早期逐个靶点研究、体外检测开发、靶点验证、抗体人源化、先导筛选及优化研究,相比之下千鼠万抗省时省力,平均开发时长将缩短至少60%。最重要的是,千鼠万抗有望解决传统方法在开发临床应用的有效性和安全性方面的挑战。

百奥赛图拟逐个敲除1000多个潜在抗体药物靶点,以创造1000多种目标敲除小鼠。截至目前,百奥赛图已敲除超过980个目标基因,每种敲除RenMab小鼠能针对给定系靶点蛋白质的不同表位制备400至600个抗体,包括采用多物种交叉免疫方式识别从小鼠到人体保守表位的抗体。

千鼠万抗计划产生的大量高质量抗体引得众多国内创新药企纷纷与之合作,目前百奥赛图已与荣昌生物、天广实、华润生物等创新药企签署了13项共同开发协议。

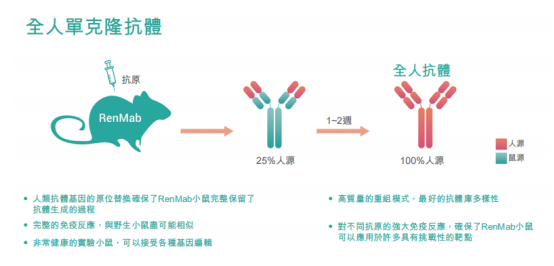

支撑千鼠万抗计划的是百奥赛图另一项重要技术:全人源RenMice平台。

百奥赛图全人源单抗优势,来源:招股书

目前,全球仅有三个使用原位替换技术全人源转基因小鼠抗体生成平台,百奥赛图的RenMab平台便是其中之一。RenMice平台包括两个全人源转基因小鼠系列:RenMab及RenLite。RenMab平台使用RenMab小鼠发现和产生全人源单株抗体,而RenLite平台使用RenLite小鼠产生多种双特异性抗体。此外,RenMice平台生成的抗体可进一步用于开发抗体偶联药物(ADC)。

除此之外,百奥赛图还拥有可靠的基因编辑技术平台,为抗体发现小鼠模型及疾病模式动物奠定基础;拥有全面的模式动物组合和大规模动物生产与体内药效研究相结合,使其自研管线和计划进行大规模体内抗体发现和筛选,并为生物技术及全球大型制药公司客户提供疾病模式动物和体内药理服务。

目前,百奥赛图建立了世界顶尖的模型动物生产中心,包括三个动物房舍,其中配备动物设施的房舍占地合共约55500平方米,年供应能力为800000只基因编辑小鼠。大型动物房舍可容纳多种基因改造小鼠、疾病小鼠模型以及大龄小动物,极具成本优势。

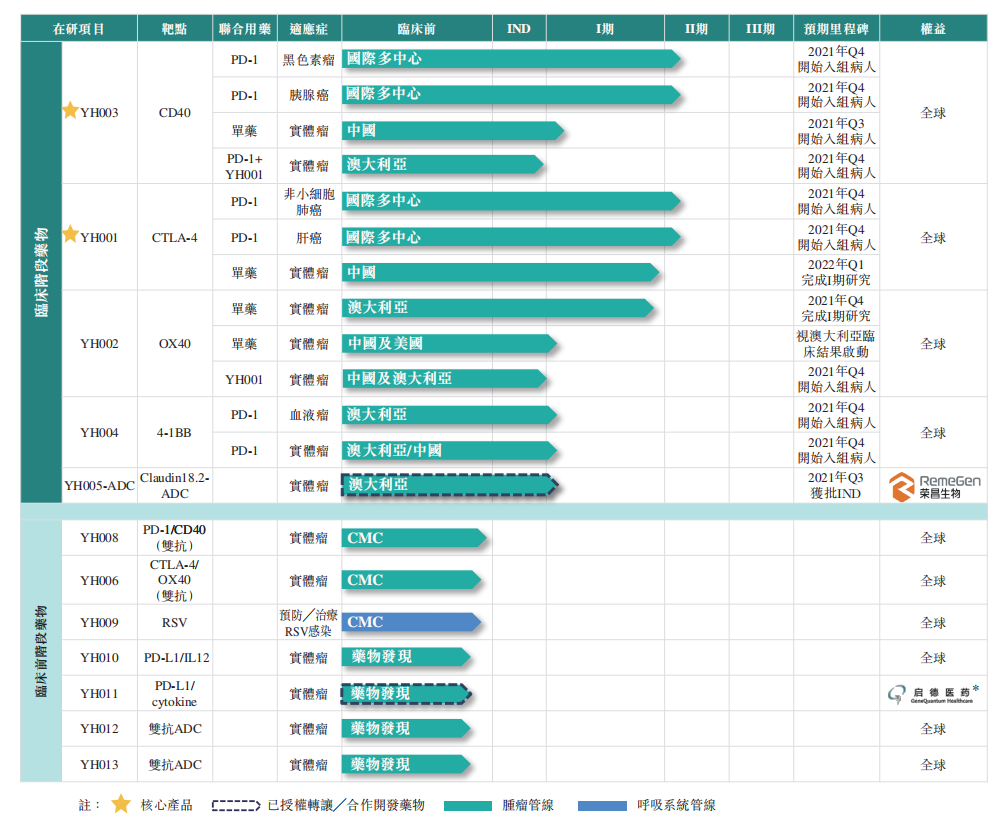

处于早期阶段的研发管线

百奥赛图创新药研发管线,来源:招股书

目前YH001基本完成在澳大利亚进行单药及联合特瑞普利单抗治疗晚期实体瘤患者的I期剂量递增临床试验,并已发现II期推荐剂量,同时已在中国基本完成YH001单药治疗晚期实体瘤的I期临床试验。

观察百奥赛图的研发管线,贝壳社发现其中大部分产品均为人源化产品,并未见到其标榜拥有先进平台的全人源产品。这点疑问在其招股书中未见解答。

发展历程与股权结构

沈博士在美国Worcester马萨诸塞大学生物医学科学研究生院攻读免疫学及病毒学哲学博士课程,2004年6月取得哲学博士学位。2004年3月至2008年10月担任纽约大学霍华德休斯医学研究所(Howard Hughes Medical Institute)的博士后研究员;2009年创立百奥赛图。

倪博士于2004年5月在美国麻省药科与健康科学大学取得药学博士学位;于2009年9月加入Brigham and Women’s Hospital(哈佛医学院教学附属机构)的药剂部担任高级药剂师,于2016年9月获委任为Youhoe Biopharma Inc.及Youhoe Biopharma Limited的董事。

在递交招股书前,百奥赛图经历了多轮融资。

A轮融资于2013年1月完成,百奥维达出资3500万元购入股权;2015年11月完成B轮融资,高新投资及百奥维达出资4000万元认购;B+轮融资募得2165万元,由国投深圳认购;2018年3月由多家机构参与认购,总代价为2.6亿元;D轮融资获得5亿元投资,于2019年8月完成;D+轮于2020年9月完成,融资额高达8.5亿元。

于2021年5月底交差轮融资中,百奥赛图又募得资金约3.11亿元。

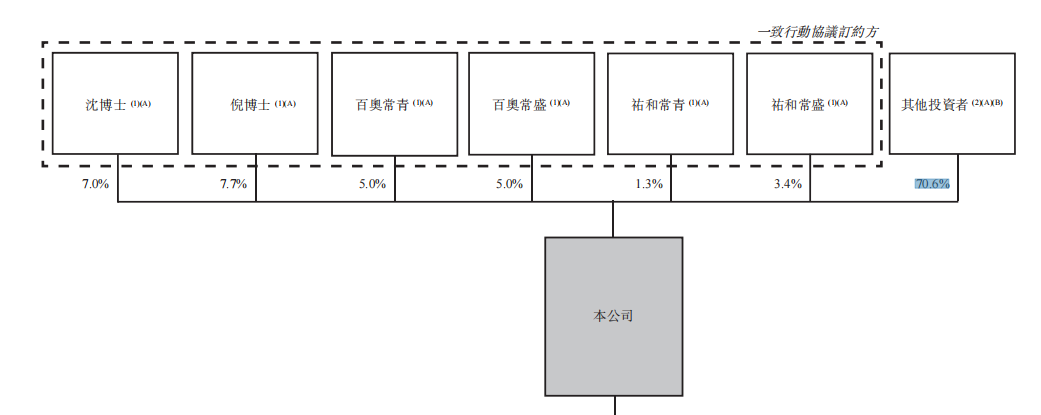

截至递交招股书时,百奥赛图创始人沈月雷博士和倪健博士及其一致行动人拥有29.6%股权,其余投资者拥有70.6%。

百奥赛图股权结构图,来源:招股书

结语

参考资料

1、百奥赛图招股书、官网

作者:黄仲平

声明:本文为作者独立观点,不代表贝壳社公众号立场,仅做分享交流。如需转载,请留言。

文章评论(0)