国内电子病历龙头嘉和美康今日登陆科创板,最高涨幅达19.7%

其中,自制软件业务是嘉和医疗信息化业务的核心,包含电子病历平台、医院数据中心及智慧医疗产品等三大产品管线,坐拥20余款具有自主知识产权的已开发产品,公司在相关领域内获得的已授权发明专利与软件著作权分别达19项和651项。

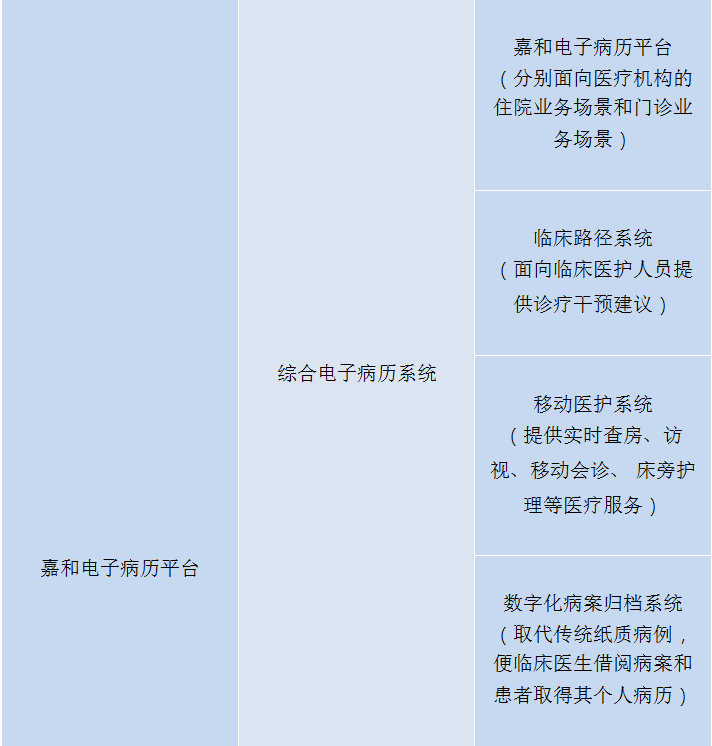

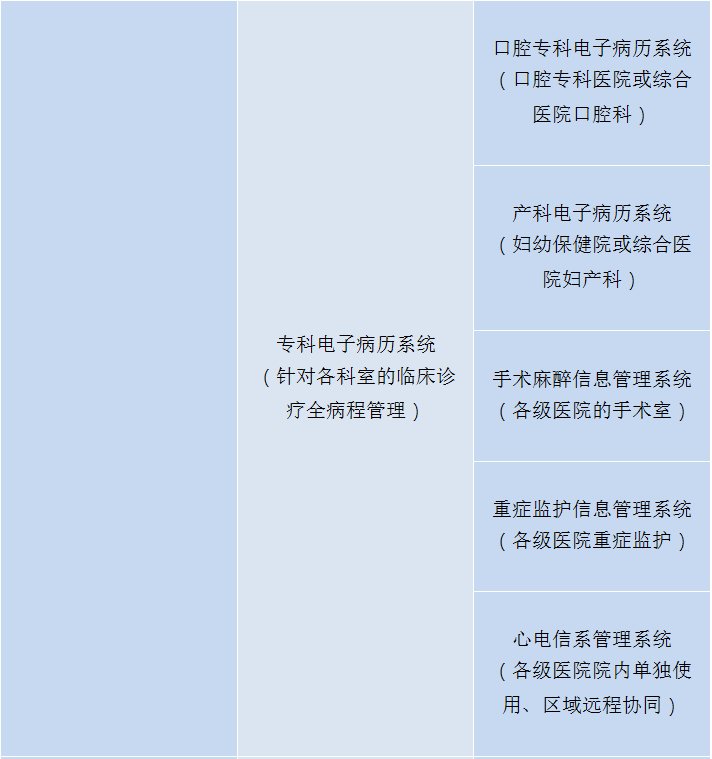

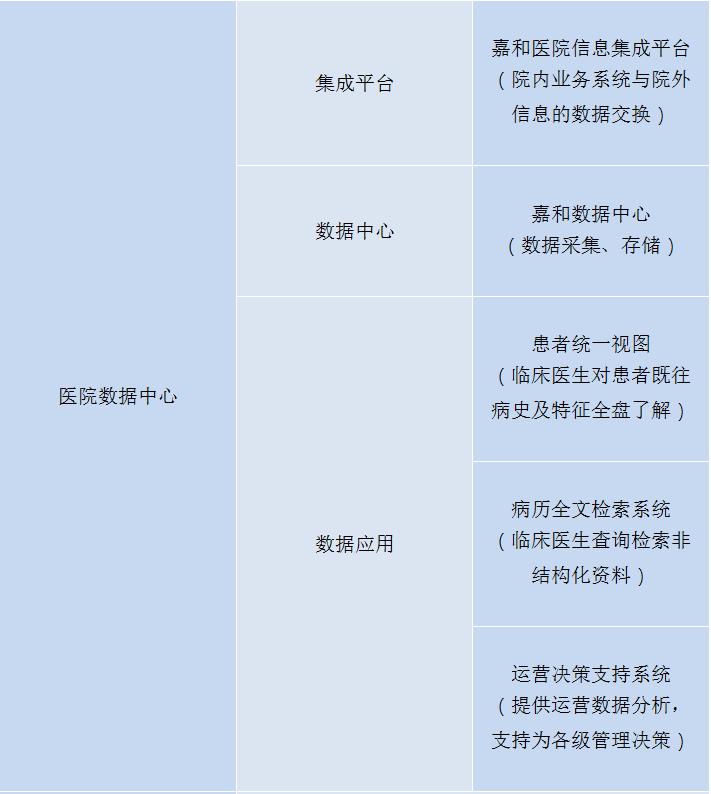

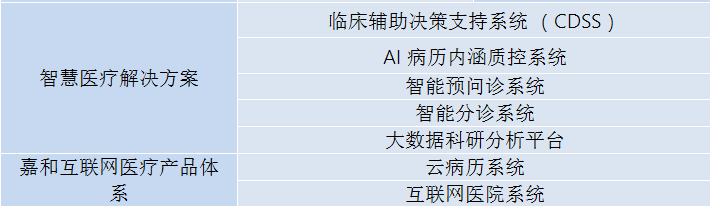

下滑查看嘉和美康自制软件产品管线

根据Frost&Sullivan研究显示,医疗信息化市场主要由医院管理信息化软件(HIS)、病历系统信息化软件(EMRS)、医院信息平台软件和新一代智慧诊疗应用体系等细分市场组成。

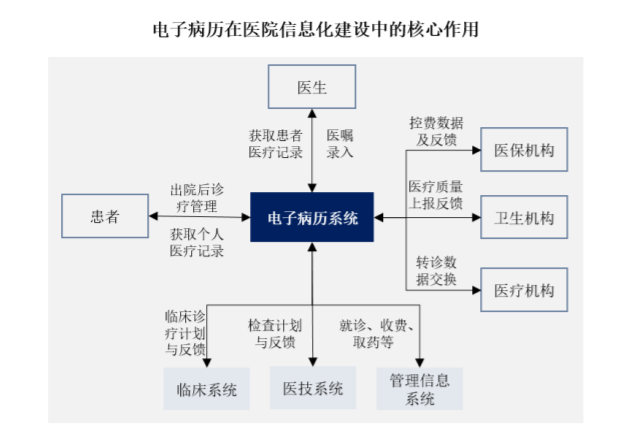

电子病历则是医疗机构信息化建设的基础,是消除信息孤岛、实现大数据与人工智能在临床诊疗与远程医疗应用的关键一环。

电子病历在医院信息化建设中的核心作用

2009年时,电子病历试点工程落地三级医院,嘉和凭借其在电子病历编辑器方面的技术优势,核心产品嘉和电子病历系统得以进入首批三级综合试点医院中四分之一的医院。

到目前,该产品已累计入驻超过 1000 家医院,其中三级甲等医院近400家,占全国三甲医院比例超过四分之一。

嘉和也凭此积累了大量的电子病历开发实践经验,成为电子病历系统功能、流程、设计等方面的参照标准和研发推广先行者。

据IDC 研究,嘉和已在国内电子病历这一细分市场连续七年排名第一,2020年再次以17.7%的市占率位列第一。

其电子病历平台分为综合电子病历系统和专科电子病历系统。

在综合电子病历中,住院电子病历系统采用自主知识产权的编辑器技术,在保证住院医生高效书写病历的同时,结合科室特点持续优化,整合其他临床系统的信息和数据,保证病历的完整性和一致性。

此外,该系统提供的临床科研一体化书写模式,可有效提高科研数据获取效率,减轻了医生工作量,也为医生提供了便利、可溯源的科研信息获取工具。

门诊电子病历系统专注于门诊医生诊疗场景,通过协助门诊医护人员高效书写病历并整合其他系统的医疗数据,完成门诊患者医疗数据的采集与管理。

这一方面解决了患者携带历史纸质病历不方便的痛点,提升了患者就诊体验;另一方面,解决了医生科研过程中门诊病历数据缺失或难以取得的难题。

专科电子病历则根据专门科室或专科医院的特质,提供全流程、全病种的数据采集、存储、管理和应用服务。

长期以来,综合电子病历占据60%以上的格局,近几年,专科电子病历的市占率逐步增加,这也意味着国内医疗信息化建设在稳步推进。

自80年代以来,国内医疗机构信息化开启了由院内业务流程信息化,到医生临床诊疗全周期信息化,再到院内独立科室信息互联,产学研医及院内外全病程信息化四个阶段。

随着专科电子病历的深入应用,院内外信息孤岛被打破,尤其从2018以来,新一代信息技术激发了电子病历数据应用价值的创新发展阶段,这也为最后一阶段中健康管理、智慧养老、医药研发、慢病管理、诊疗决策、科研分析等的信息化奠定了基础。

与之而来的是国内市场的大爆发。2020年,医疗信息化整体市场规模达到145亿元,仅嘉和所在的病历系统信息化软件(EMRS)、数据中心、新兴医疗信息化系统三个目标领域规模就达到约73亿元人民币。

更引来卫宁健康、万达信息、东软集团及创业慧康、医渡云等一众市场参与者。

根据 Frost&Sullivan数据,2020 年医疗信息化市场由卫宁健康领衔,占据11.4%的市场份额,万达信息(10.3%)、东软集团(9.9%)、创业慧康(7.4%)等企业紧随其后,嘉和以3.7%的市占率位列第九。

营收方面,自制软件销售和软件开发及技术服务是嘉和的营收主力,去年全年及今年上半年分别收入5.32亿元和2.1亿元,但同期,卫宁健康营收分别达22.67亿元与10.24亿元。

与此同时,虽说上半年研发投入占到了收入总额的30.42%,但低于同期外采软硬件及技术服务7512万元的投入。

这意味着在上下游产业链整合需求之下,基于公司自研信息化软件产品之间业务协同、与医院其他医疗信息化系统间接口交互等问题产生的软件研发投入也将成为必然。

此外,未来临床前和预后等院外新场景的信息化之下,嘉和仍需进行长期大量的研究投入,并面临着先入驻品牌所建立的运营壁垒和品牌壁垒。

上市并非终点,能否从资本向好情绪带来的同质化竞争中突出重围,是嘉和进一步深入市场的重要一关。

文章评论(0)