颜值驱动经济,2000亿国内市场,轻医美注射填充原料市场竞争格局浅析

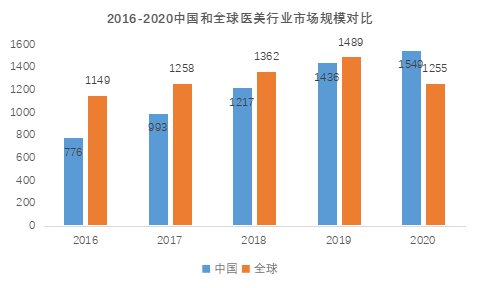

中国医美市场规模不仅增速领跑全球,而且轻医美市场增速较快,2020年轻医美和手术的市场规模基本呈现各占半壁江山的格局,未来有望超越手术市场规模,成为拉动中国医美整形市场的主力军。

中国及全球医美市场份额、国内轻医美及手术规模占比

来源:爱美客招股书

整形美容按照是否有外科手术侵入体内,可分为非手术类诊疗或轻医美以及手术类诊疗,前者包括:微创诊疗,以注射填充为主,材料有玻尿酸、肉毒素、胶原蛋白等;能量美容,即使用激光、射频等各种设备开展脸部皮肤和身体的提拉紧致、亮白补水、祛痘祛斑等各种护理或塑形。

后者即侵入类手术,包含丰胸、面部颈部塑形、身体塑形等更为复杂的手术操作,对医生技术水平、从业经验和审美更为侧重及倚赖。

医疗美容服务分类

来源:华福证券

此外,轻医美和手术类项目在消费频次、客户粘性、客单价、消费者决策周期等方面有显著差异,非手术类显然频次更高、客户粘性大,决策周期短,但同时客单价也比大型复杂的手术整形要低。

有调查显示,中国女性消费者在医美方面,不论年龄高低,对面部填充、塑形、抗衰、瘦脸四个方面都有较为“执着”的变美需求。本文重点分析面部注射填充的三大原料基底——玻尿酸、胶原蛋白、肉毒素的市场情况。

医美中流行的水光针项目,其基底原料即是玻尿酸,作用于皮肤真皮层的浅层,具有较强的补水保湿功效。由于玻尿酸会被人体代谢吸收,而且各品牌的玻尿酸其分子量、交联物成分各有不同,效果也有所差异。玻尿酸注射频次为半年到一年,价格区间受品牌、注射剂量、医疗机构等因素影响,一般为500—10000元/次。

但国内水光针市场长期鱼龙混杂,完全合规的水光产品仅三款。随着国产品牌如华熙生物、爱美客的嗨体、润致、丝丽知名度越发响亮,预计后续本土品牌会继续引领市场,其规模也将不断扩大,预计2025年水光针市场规模超200亿元,2021—2025 年复合增速为20.7%。

与水光针市场扩容趋势一致,全球玻尿酸原料销量也保持稳健增长,且中国已经是世界最大的玻尿酸原料市场。据Frost&Sullivan,2016—2020年,全球玻尿酸原料销量由350吨提升至600吨,CAGR14.4%,其中化妆品级和食品级原料合计占比超九成。

2016—2020年,中国玻尿酸原料销量由301吨升至490吨,CAGR13.0%,中国总销量占全球总销量的80%左右。预计2021—2025年,全球玻尿酸原料市场将以14.9%的复合增速持续扩容,2025年销量达到1223吨。中国市场预计将以15.9%的复合增速增长,2025年销量将达985亿吨。

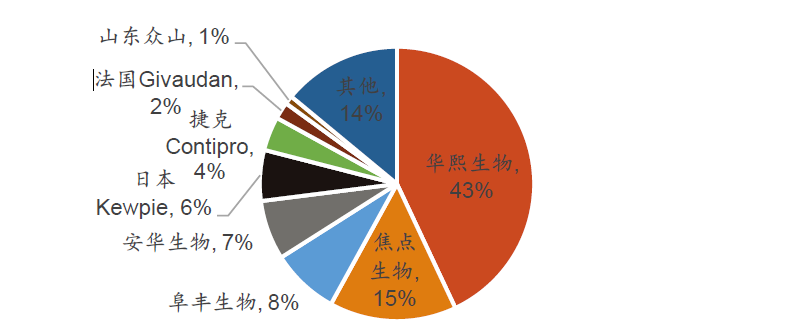

从竞争格局看,国内华熙生物稳居龙头地位,行业集中度较高。2020年全球TOP4的玻尿酸原料企业均为国内生产企业,其中华熙生物、焦点生物、阜丰生物、安华生物全球销量占比分别为43%、15%、8%和7%,合计占比73%。

华熙生物能稳坐头部交椅,其原因是技术领先优势和规模化带来的成本优势,公司建立微生物发酵和交联两大技术平台及全产业链条,生产的玻尿酸比进口原料价格更低廉,其毛利率基本可达70%,净利率为25%。而一般的医美重要耗材原料药企业,其毛利率为20%—30%,净利率为5%—15%,可见华熙生物利润水平比同行业有较大优势。

全球玻尿酸竞争格局

来源:红塔证券

胶原蛋白应用领域

来源:中信建投

动物源提取是主要形式,主要来自牛、猪、鱼、鸡等,与人同源性均在60%以上。据GrandView Reaserch数据,2019年全球动物源胶原产量达3.2万吨, 2016—2019年年均复合增长率为5.9%。

但动物源最大限制是动物来源供应,饲养动物成本较高,难以满足大规模生产需求。所以不少企业也积极布局重组胶原蛋白,按照NMPA指导原则,重组或合成胶原蛋白分为重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白。其优点是免疫原性低、便于加工,缺点是生物活性存疑,且技术上较难获得稳定的三螺旋结构。

目前国外公司仍以动物源为主,而国内重组胶原蛋白已逐渐成为主流方向。我国获NMPA批准的三类胶原蛋白注射医疗器械证共6张,重点企业有西安巨子、山西锦波、江苏创健,均利用合成生物学生产重组人源化胶原蛋白,其氨基酸序列与人体胶原蛋白序列相同,并有企业已实现去除大规模生产胶原蛋白时产生的内毒素。2021年我国胶原蛋白医美注射终端市场规模37亿元、重组类市场规模仅为4亿元,预计后续增长有望提速。

由于肉毒素具有神经毒性,因此受到各国严格监管,整体审批周期至少在6年以上。海外市场上,美国以艾尔建一家独大,其次是韩国市场也基本形成多方寡头格局,而国内市场受制于审批进度较慢,从立项到获批至少需要八年时间,直接引入海外产品从临床到获批也需五、六年时间,因此长期依靠进口品牌,其中不乏正规产品、水货,甚至假货。

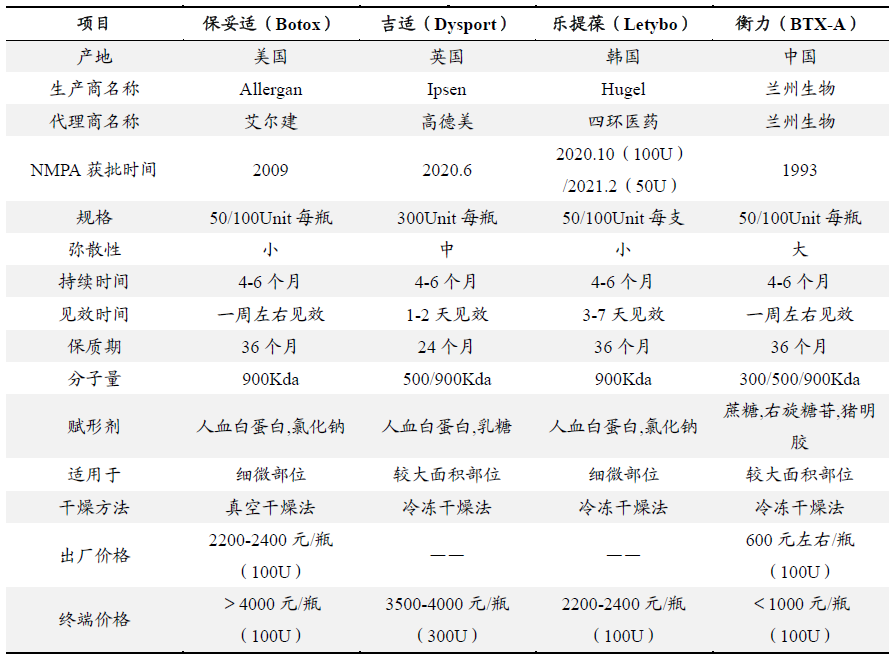

中国迄今已获批的肉毒素共四款,衡力(1993年)、保妥适(2009年)、吉适(2020年)、乐提葆(2020年)。而国内正规肉毒素市场,其2019年市场规模为36亿元,2015—2019年复合增速超30%,预计2025年正规肉毒素市场规模将超过140亿元,但人均消费水平较美国、韩国仍有5倍以上差距,未来规模上升空间较大。

国内获批的四种肉毒素比较

来源:东吴证券

从我国医美未来发展趋势分析,当下轻医美风头正劲,增速高于手术类,伴随消费升级以及颜值经济、网红经济热度依旧,未来消费级医美比重越发上升,且消费群体规模、人均消费频次和客单价将继续增长,支撑轻医美行业扶摇直上,数据预测2025年轻医美消费终端总规模可达1992亿元。

在繁荣发展的背景下,政策监管也更趋严,医美产业链上下游重整,合规环境有利于良性企业运营、竞争,加速行业整合、优胜劣汰。拥有技术领先和成本领先优势的本土企业将成为原料供应的核心节点,能进一步提高原料药产率、质量和生产规模、降低成本,在趋于严苛的竞争环境中建造壁垒。从技术上看,受天然原材料供应受限影响,人工合成新原料材料或成趋势,合成生物学将赋能医美新材料制造,满足大规模应用需求。

参考文献:

1、从产业链和估值角度解读化妆品行业,红塔证券,202207

2、胶原蛋白:始于动物源,重组开启新篇章,中信建投,202205

3、掘金肉毒素,高门槛,强增长的医美上游注射产品,东吴证券,202107

4、华熙生物“瘦脸针”生意落空,医美巨头持续激战百亿肉毒素市场,第一财经,20220802

文章评论(0)