泓博医药IPO,CXO下半场要怎么打?

作者:陈正青

国内CXO龙头药明康德,更是将一体化优势发挥到极致。从早期药物发现阶段开始就绑定客户,全程跟随药物分子发展,随着客户药物开发过程的推进提供不同阶段的服务。从药物研发、临床试验到申请上市、商业化,每一个环节都能够为公司带来收入,且随着新药研发进程的推进,服务规模和业务收入不断扩大。

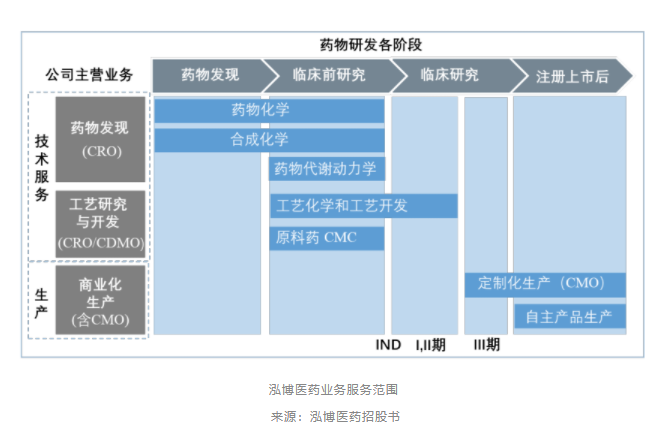

泓博医药也看到了一体化CXO的发展优势,将一体化作为公司发展的战略目标。

然而,新药研发是一项复杂的系统工程,整个流程涉及到不同的学科,不同的体系,将CXO业务覆盖到全流程不仅需要大量的资金,还需要时间和经验的积累。

虽然泓博医药宣称具备为客户提供药物研发临床前技术服务至商业化生产的一站式综合服务的能力,但显然其中很多细分环节是其未涉及到的。例如药物安全性评价、药物分析、材料科学/预制剂、制剂开发及生产和分析开发服务等。

从药明康德的经验来看,一体化的关键在于全程跟随分子,如果其中有一个环节需要交给其他CXO来做,则极有可能失去这个客户。

从泓博医药的前五大客户也可以看出,前五大客户变动频繁,各细分业务,尤其是商业化业务与药物发现、工艺研究与开发业务并无衔接,暂时还未发挥出一体化的优势。

整体而言,泓博医药在新药发现和工艺研究与开发方面具有独特的技术优势,尤其是在计算机辅助药物设计和AI辅助设计方面的应用,可以大大缩短新药的开发周期、有效提高成功的可能性。但在一体化的道路上,还需要继续延伸产业链,搭建新的业务板块,才能真正实现新药研发上下游无缝对接。

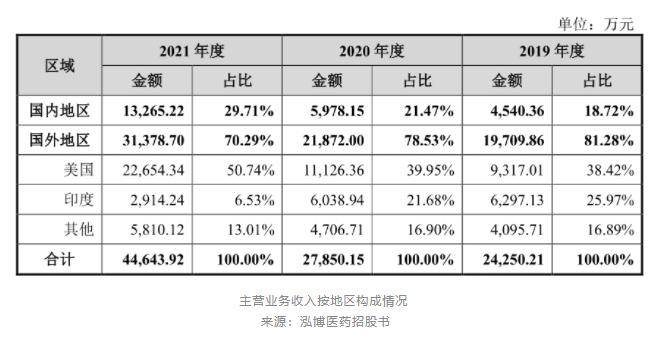

泓博医药也是为海外客户提供药物发现服务起家,国内客户开拓起步较晚。2019—2021年,海外销售收入分别为1.97亿元、2.19亿元和3.14亿元,占主营业务的比重分别为81.28%、78.53%及70.29%。

主要销售地区包括美国及印度,其中美国主要为新药研发服务业务,销售占比从2019年的38.42%提高到50.74%;印度则是商业化生产业务,销售占比从25.97%降低至6.53%。

泓博医药自然也清醒地意识到,不能完全依赖海外市场。尤其是印度市场的变化为泓博医药敲响了警钟。

印度市场曾是泓博医药最主要的商业化业务收入来源,但新冠疫情以来,印度地区由于疫情严重,2020年第四季度销售收入同比下降74.36%,2021年又再次大幅下降51.74%,对公司商业化业务造成了不利影响。

因此,近年来,泓博医药开始通过各种方式加大国内市场的开拓力度,包括通过参加展会、主动拜访以及同行业介绍等方式,增加研发技术服务业务的客户。2019—2021年,国内业务收入分别为4540.4万元、5978.2万元及1.33亿元,整体呈上升趋势。

然而,相对于主要竞争对手,泓博医药国内客户市场开拓起步较晚,加之国内CRO服务竞争趋于激烈,还需要时间与国内客户建立信任,通过提供高质量、高品质的服务不断拓展国内业务并加深双方的合作。

一方面,对于大型创新药企而言,自建临床团队成本反而更低,质量也更有保障,一些管线比较多的大型创新药企业,如百济神州、恒瑞医药,开始自建CXO团队。

另一方面,在医保谈判、集采等政策的影响下,传统药企利润缩水,开始转型CXO,加上大量原料药企业,甚至Biotech也纷纷跨界进入CXO行业。

面对日益激烈的竞争,CXO行业出现了明显的分化现象。从今年上市公司披露的业绩来看,头部公司基本都是两位数增长,而尾部公司开始出现比较多的负增长。

为了能在这场“弱肉强食”的竞争中获得生存的机会,部分中小CXO开始寻求“差异化”发展路线。在细分领域不断加强技术优势,深挖护城河,如专注安评的昭衍新药、专注基因治疗药物的和元生物、专注ADC药物的迈百瑞等等都在各自领域取得了一定的优势地位。

泓博医药也在通过自己的方式不断壮大自身。

除了立足现有小分子创新药研发服务业务,加强产能和技术平台建设,拓展上下游业务布局外,泓博医药还利用自有的原料药生产基地及其在制药工艺上的技术优势,提供原料药中间体生产。

泓博医药商业化生产的原料药中间体主要是替格瑞洛系列中间体,还有少量维帕他韦系列中间体、帕拉米韦系列中间体等。

泓博医药认为,既然原料药企业可以转行做CXO,那么CXO当然也可以做原料药。更何况通过生产原料药,也让客户看到了公司商业化生产的能力,为将来商业化生产积累经验,更好的实现一体化发展目标。

通过不断拓展国内外业务,泓博医药展现出持续稳定的盈利能力。2019—2021年,分别实现营业收入2.45亿元、2.83亿元及4.48亿元;同期归母净利润为4725万元、4869万元及7358万元。在竞争激烈的CXO市场中,不断壮大自身实力。

参考资料:

1.泓博医药招股书。来源:官网

2. 《泓博医药董事长陈平:专注科学与创新,构筑技术“护城河”》,中国证券报,2022-10-11

文章评论(0)