一省一市率先行动,“种植牙”真的要降价了吗?

一边或将省采,另一边宁波市将种植牙纳入医保支付,种植牙降价靠政策入场就能实现吗?

昨日(11月23日),四川省药械集采平台(下称“集采平台”)披露了该省今年第四、五批医用耗材分类采购申报产品挂网结果,涉及类目包括外科低值耗材及多种介入手术、骨科创伤类高值耗材,口腔类基台及配件的联动参考价也囊括其中。

文件恰好呼应了集采平台17日发布的《关于开展部分口腔类高值医用耗材产品信息采集工作的通知》,其被认为是其开启种植牙集采的重要信号。

关于开展部分口腔类高值医用耗材产品信息采集工作的通知

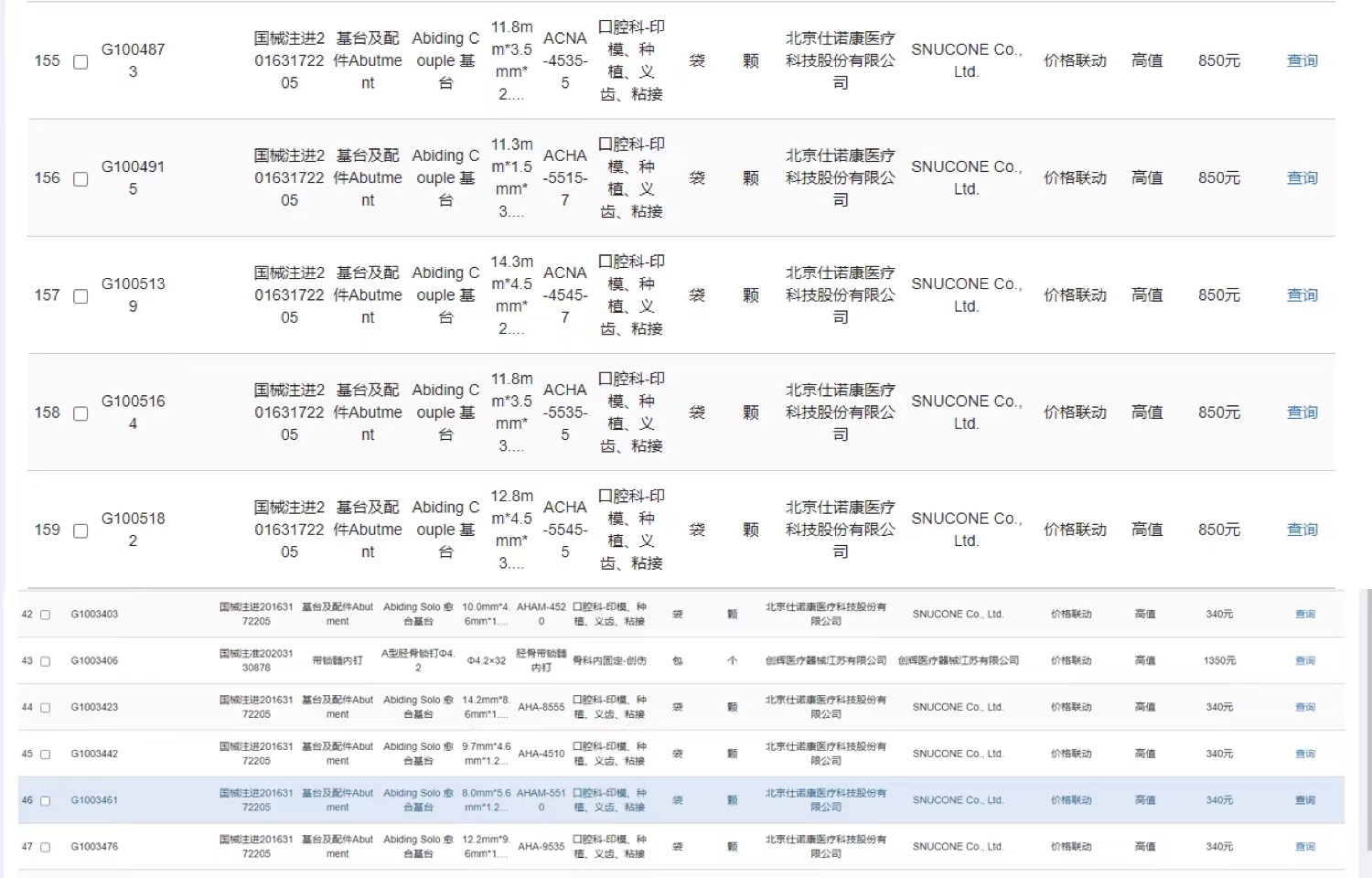

本次披露的各类耗材中,包含美敦力、波科多个国外医械厂商,口腔类耗材仅有北京仕诺康医疗科技的多款不同型号的基台产品挂网公示,产品有340元和580元两个价位。

仕诺康医疗部分挂网产品信息

1.耗材仅占整体治疗费用的30%左右

种植义齿主要由种植体、基台和上部结构(牙冠)组成。相比固定义齿与可摘义齿,种植义齿修复具有存留率高、保持无牙颌区域骨质、减少基牙龋坏和缺失的优势, 是牙齿缺失修复的首选方式。

有评论指出,从逻辑上看,集采更倾向于高血压、冠心病等常见病药物,抑或血液透析、结直肠癌等重大疾病,“补牙镶牙种植牙进医保进集采,不可谓坏事。”

但实际上,国内口腔市场主要分为牙科修复、正畸市场和牙科服务(诊断和治疗)三大类,耗材仅占一部分的市场,通策医疗、时代天使等上市企业多采取“服务+器械+耗材”的发展模式,尤其以通策医疗为例,其2020年医疗服务收入达20亿元,占营业收入 的 96.20%。

这意味着耗材无法成为一家企业的营收主力,不仅如此,耗材花费也仅占到手术治疗费用的一部分。

口腔耗材是用于口腔科疾病治疗的一系列医用耗材的统称,包括口腔颌面外科植入物、种植体、骨修复材料、义齿等。

今年8月,在宁波市口腔种植牙价格管理工作座谈会上,市医保局价格和招标采购处处长高文辉表示,种植牙费用包括植体、牙冠及手术费用,目前,国产植体的费用为6000~7000元/颗,韩系品牌为8000~10000元/颗,欧美品牌为12000~16000元/颗。

北京某医院口腔科医生在接受媒体采访时也透露,牙冠费和手术费价格较为固定,分别为5500元和3680元左右,“种植体就要视具体生产厂家而定了,3000~7000元不等。”总体花费在1.4万元左右,耗材仅占到30%左右,前述医生补充道。

尽管根据媒体报道,此次四川省要求填报品类基本囊括了一套完整的种植体系统需要的所有产品,但可见依靠集采并不能实现终端费用的降低。

基于此,宁波提出要建立有关种植牙品牌的报销目录,并用医保个人账户的历年账户支付目录内的种植牙项目。支付标准上,国产每颗3000元,进口牙每颗3500元,这个价格包括了种植体系统、牙冠等全部耗材成本和医疗服务费在内。

然而如前述观点,以通策医疗和时代天使为代表,目前国内企业的口腔医疗服务业务的体量较大,承接国内主要口腔诊疗市场的是私营口腔诊所与口腔医院,而短期内,这部分医疗服务机构接入医保并不现实。

但政策走不通的背后有着诸多现实因素。

2.市场尚不成熟

据统计,2019年,奥齿泰、登腾和士卓曼三家外企占据了我国80%左右的种植牙市场,国产品牌占比较低。

且根据 straumann2018年年报统计,在各国的口腔种植渗透率中,韩国渗透率最高,每万人中约有 500人进行口腔种植;西班牙、意大利、德国等发达国家,每万人中有超过 100 人进行种植牙;中国种植牙渗透率较低,每万人中有不到 10 人进行口腔种植,仅高于印度。

倘大范围集采,首当其冲的必是国外品牌,尽管我国尚有较大的待开发市场,但市场推广仍需耗费大量人力物力。

同时,根据瑞尔集团(2020年国内第三大口腔医疗服务提供商)招股书,我国牙科从业门槛较高,需要研究生以上的学历,且从业后需要持续完善的培训,这部分机制在国内也尤为缺乏。

从生产商和终端消费市场来看,情况也不尽相同。目前,国内市场上有常州百康特、泰安康盛、威海威高洁丽康等十余国产种植系统上市,但其在产品质量与材料技术上仍和进口厂家还存在差距。

如种植体的表面处理和产品加工的精密度上,国产种植体零件的使用寿命较短,产品性能也可能存在不稳定的问题。

相比之下,国外品牌拥有更多技术优势,如 Bicon 短种植体在治疗上颌后牙区骨量不足的患者时存留率较高,效果更好。

且国产种植体起步较晚,这不仅导致了缺乏具有说服力的临床数据,也给了国外品牌的更多先发优势,使得国产品牌的市场推广难度更大。

再加上大众对口腔健康意识薄弱,人均可支配收入不及发达国家等原因,导致了种植牙渗透率低的局面。

但根据中国产业信息网, 过去韩国种植牙市场也被进口种植系统占据,直到韩国奥齿泰的产品开始进行销售,以高性价比的优势逐渐占领韩国市场,随着新进入者的增加,种植体价格才逐步走低。

同期增长的还有牙医数量和质量、医疗保健支出等,随着种植牙技术的不断提高和韩国公民对牙齿健康需求的增长,到2012 年,韩国 18000 名牙医中,就有15000 名可以进行种植牙手术,占比达到 83%。

因此,从现实逻辑和既有案例看,国内种植牙尚不具备被集采的资质,但信号已然释放,结果如何仍需静待靴子真正落地。

文章评论(0)