全球新药研发效率降低?中国药企逆势变现挣钱

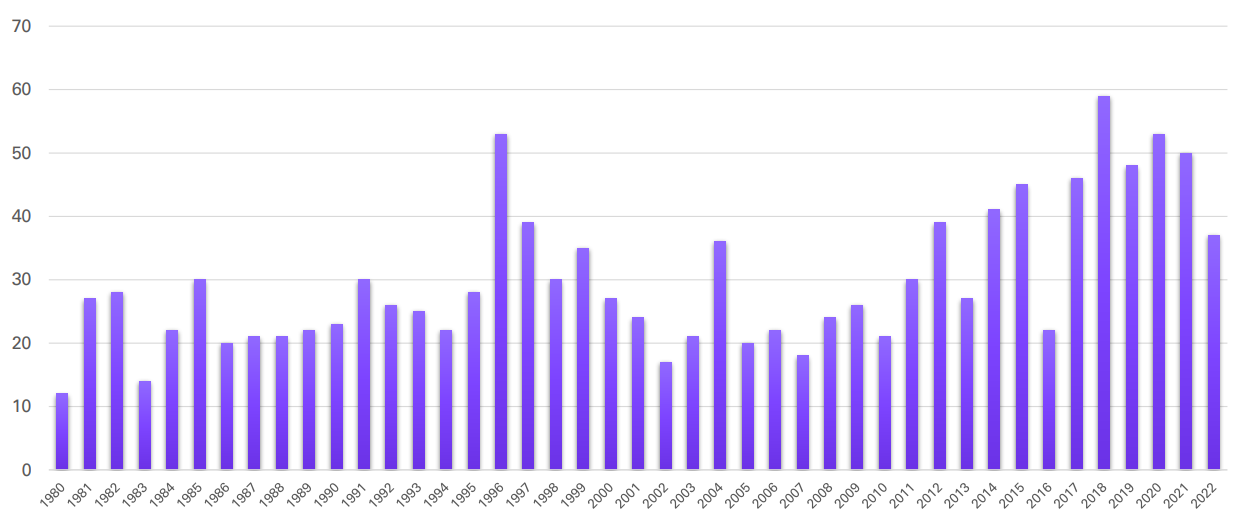

图.FDA每年批准上市的新药数量(1980-2022)

来源:公开资料整理

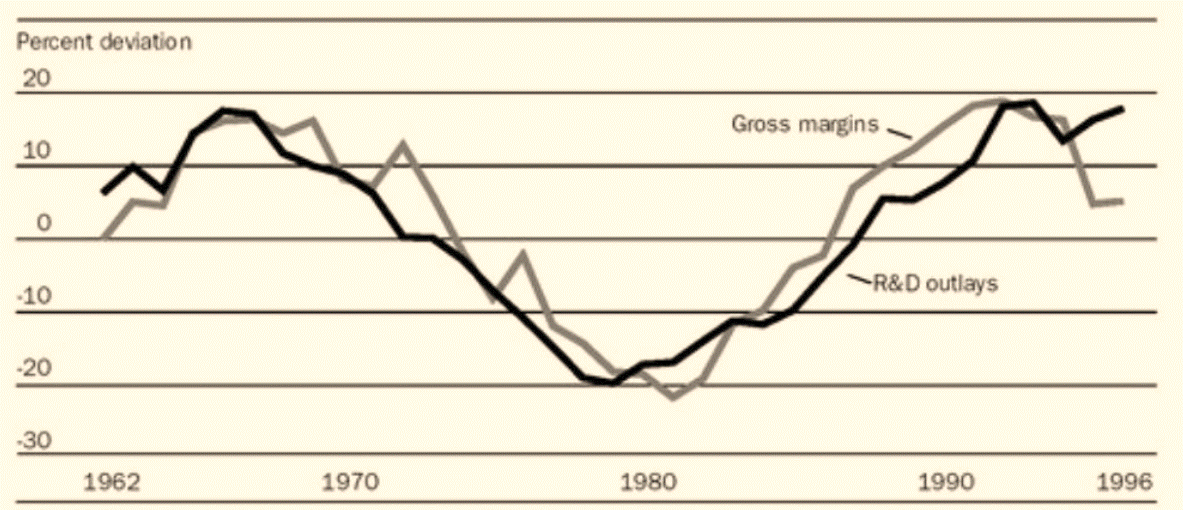

虽然全球对新药研发的热情孜孜不倦,但近些年来,一个反常现象却悄无声息的显现了,引发医药界人士的密切关注——不少新药叫好不叫卖,前期创新药企十年磨一剑,费尽心力研发出新品,但市场并不买账,使得回报与投入不成正比,导致药企对“创新”二字产生恐惧忌惮的心理。正常而言,药物销售毛利率应在药物研发投入以上才是赚钱的买卖,但统计显示,1996年以后,两者的正相关关系正逆转为负相关,研发投入越大,毛利率越低,研发创新药甚至成了一桩赔本生意。比如全球TOP16的大型药企平均研发一个新药需要花费61.9亿美元,但2022年7家公司IRR(内部收益率)竟是负值,入不敷出才是新药研发企业的残酷现状。同样的,不仅是医药研发企业利润受挫,审批监管部门也难逃厄运,美国医学会曾发表文章称,NIH(National institutes of health)对新药审批的投入力度不比制药商少,针对每个新药,NIH平均花费30亿美元用于审批。

图.药物研发投入与毛利润关系走势图

来源:pharmaceutical research and manufactures of America

上市新药除了面临收益递减外,还要设法应对另一个困境——制药工业的反摩尔定律,该定律指每10亿美元上市的新药数量,每9年向下翻一番。研究人员曾针对FDA获批的新药进行研究从而得出上述结论。造成反摩尔定律的原因可归结为四点:1、之前获批的项目为后来开启的新制药项目创造了门槛,2000-2004年开启的项目比1990-1999开启的项目成本提高了很多,失败率也相应增加;2、针对I类错误(批了不该批的药)和II类错误(该批的没有批),FDA审查员一般会杜绝一类错误,容忍二类错误,导致一些本该上市的新药流产,造成前期投入研发的巨量资金被白白浪费;3、由于信奉早期R&D投入与销售呈正相关的规律,药企拼命砸钱,但殊不知该正相关趋势已逆转;4、药企迷信基础研究,万事追求完美,结果越做项目越难,导致项目越做费用越高。

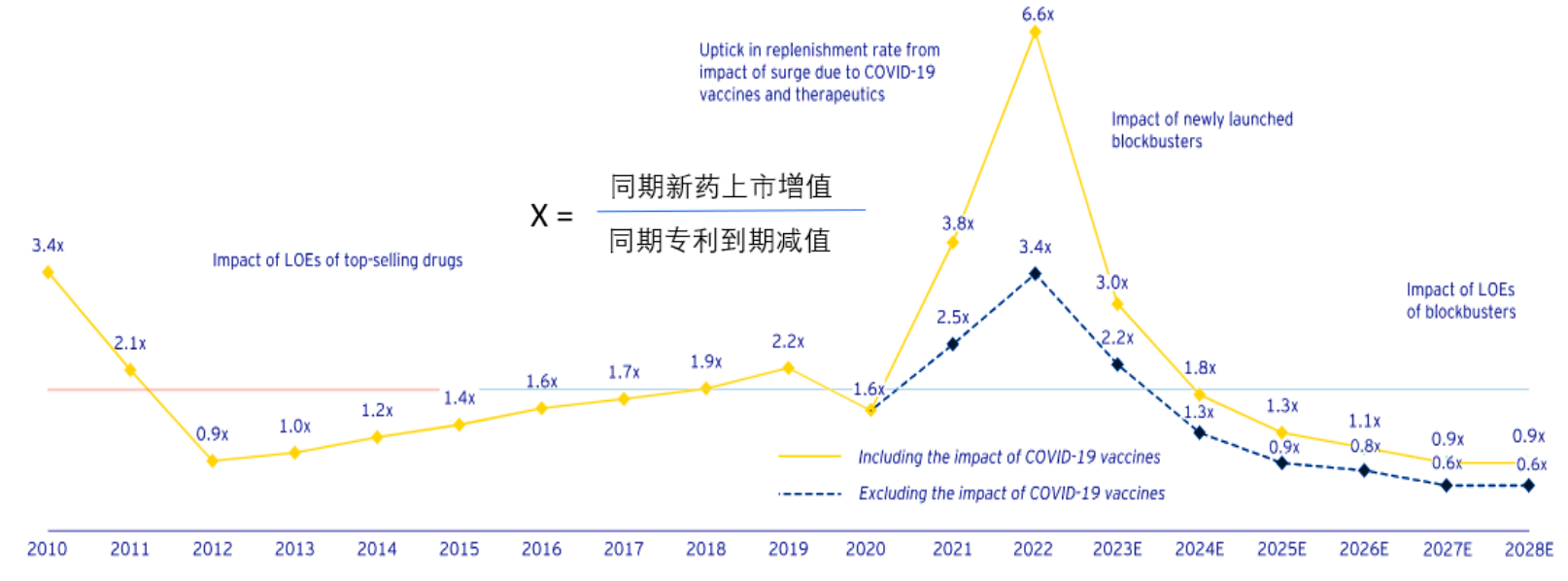

从另一个角度也能看出当前新药研发面临的尴尬处境。2028年之前,共有大约20-30个巨弹药物专利到期,专利到期意味着新药价值的贬值,但后续上市的新药增值却似乎难以弥补专利到期的贬值,“欲求不满,沟壑难填”或是未来创新药会遭遇的巨大瓶颈,全球将可能步入一个新品减少的时代。

图.新药上市增值/专利到期贬值

来源:EY analysis

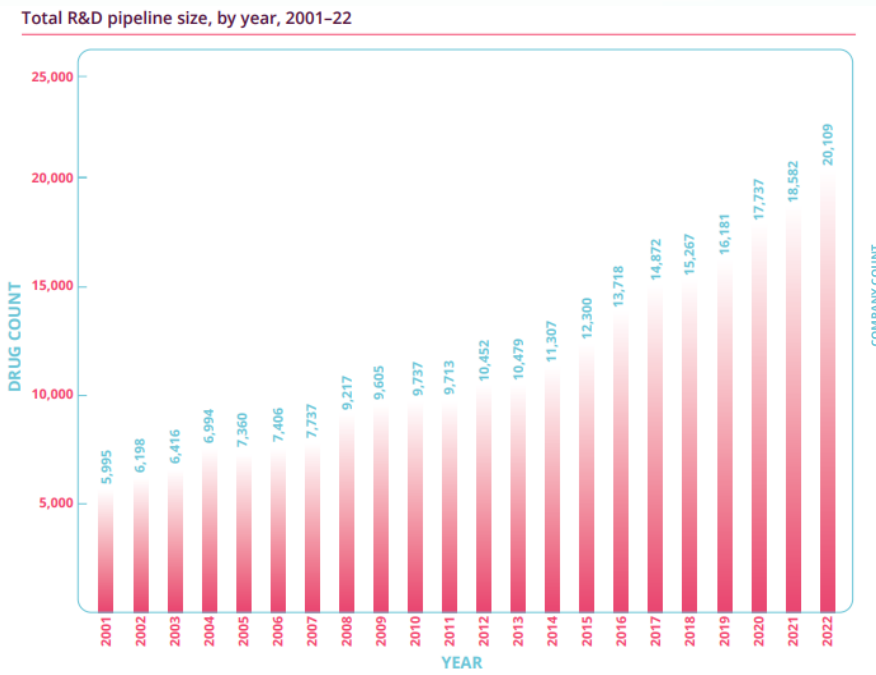

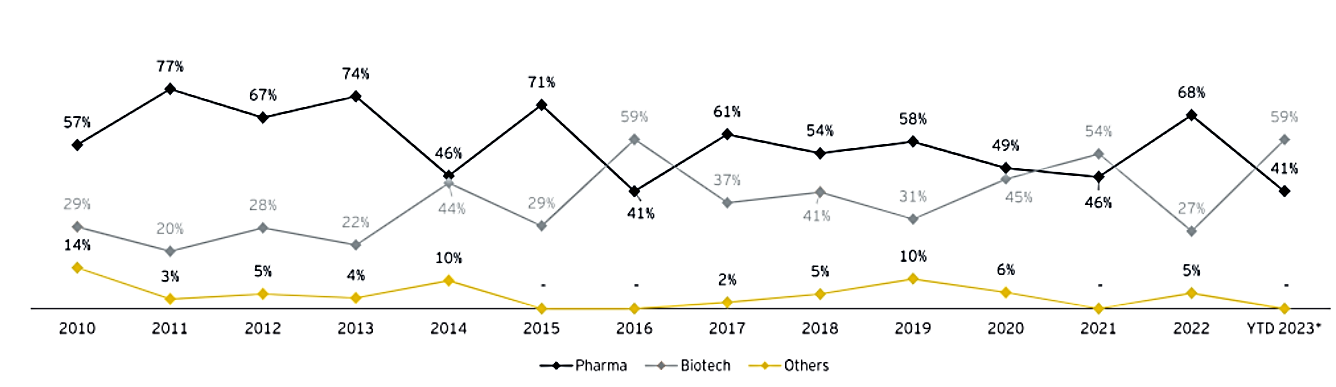

“空有一腔凌云志,奈何难生两翼风”。对海外制药巨头而言,创新药到底该不该坚持,做还是不做,已成为跨不过的难题。换个角度,对于中国企业而言,这恰恰成为崛起赶超的宝贵良机。正如前所述,尽管创新效率下降,但是参与创新的企业在增加,R&D管线项目在增加,创新热情依旧高涨。大公司的上市数量有所降低,但却给了小型或创业医药企业机会,小公司的药物上市数量在增加。

图.全球药物研发管线数量(2001-2022)

来源:Pharmaprojects

图.大企业和小企业上市的新药数量比例发生逆转

(others指来源高校等学术机构研发的新药)

来源:FDA官网

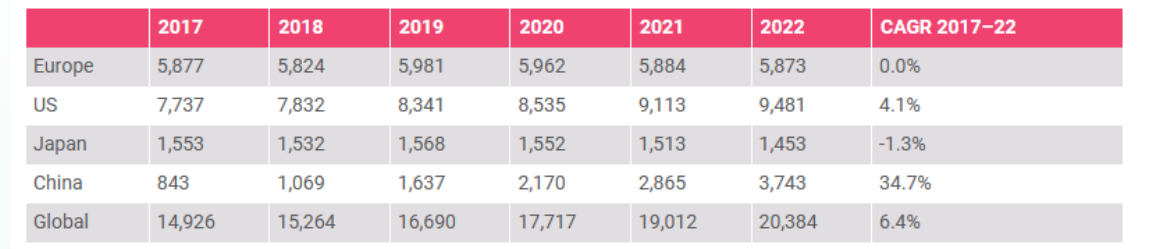

与此同时,中国药企的研发费用近年来逆势持续增长。2001-2020期间R&D的年平均增速高达20.38%,远超美国(5.78%)、欧洲(3.75%)及日本(2.47%)。在生物制药领域,已成为和美国并列第一的R&D增速最快的市场,不仅如此,R&D人才储备和人力资源已从客观数量上超过美国,在药物管线数量布局方面,中国也成为增速最快的国家,2017-2022年间CAGR高达34.7%。在药物临床试验数量方面,中国和美国都是增速最快的国家。

表.各国/地区新药研发管线数量对比

来源:Pharmaprojects

正由于中国近年来在创新药投入研发方面不断加大力度,使得全球制药巨头开启中国pipeline“买买买”的趋势——中国R&D投资增长迅速,中国生物制药R&D投资占比迅速增加;国内制药R&D人力资源大幅增加,甚至在人员数量上超过美国;商业投资的临床研究项目世界占比大幅度增加;国内资源多,成本更低,以上重要优势吸引海外买家不得不购买中国药企的新药项目。

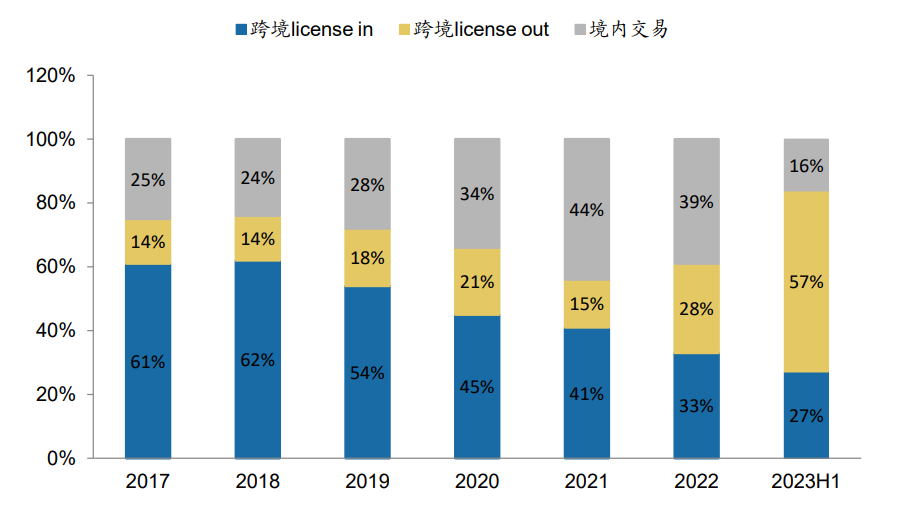

从2017-2023H1中国医药交易数据中可看出,跨境license in交易热度明显下降,占比由2017年61%减少至2023年H1的27%,相反license out占比屡创新高,2023H1跨境license out占药企交易数据比例超50%。一定程度上表明国内药企越来越注重自主研发能力的提高,研发成果也受到更多MNC药企的青睐,国内制药工业创新国际化在持续发力。从license out交易的标的看,药物类型更加丰富,除了创新靶点的小分子,还有双抗、ADC、CART多种创新类型,产品所处阶段多为II期及以前,不乏有临床前产品出海,体现我国药企早期研发能力受到国际药企的认可。

图.2017-2023H1中国医药交易数量(个)分布(不完全统计)

来源:广发证券

如果说海外制药巨头的研发效率正在逐步缩水,那中国的创新药研发就是刚刚起步,处于冉冉升起的阶段,未来将出现更多国内创新药项目的海外授权。或许研发项目本身已成为重要“现金牛”,而不一定苦苦等到项目批准上市的那天。我们已看到,药物研发可以边做边挣钱变现,这对于国内创新药企而言,已成为新思路也是一条新出路。

参考文献:

1.20230518-开源证券-中药行业深度报告:医药国企改革渐入佳境,有望迎来估值重塑

2.20230605-国泰君安-医药行业:ASCO本土创新药重点数据

3.20230919-广发证券-制药和Biotech行业2023中报总结和展望

4.https://www.163.com/dy/article/I5VIO0BI0534Q32Z.html

文章评论(0)