财报发布后,恒瑞又有了新动态

恒瑞近期的动态可真不少,在发布2020年年报和2021年第一季度报后又有了几个新动静。

1、几个新动态

①两款药通过仿制药质量和疗效一致性评价

2021年4月21日,恒瑞医药宣布收到国家药品监督管理局核准签发的《药品补充申请批准通知书》,批准公司盐酸罗哌卡因注射液通过仿制药质量和疗效一致性评价,罗哌卡因适用于外科手术麻醉和急性疼痛控制。与此同时,继1ml:20mg规格的多西他赛注射液之后,恒瑞医药0.5ml:20mg规格多西他赛注射液也于近日通过仿制药质量和疗效一致性评价。

②一款药被拟纳入优先审评

2021年4月21日,CDE官网显示,恒瑞CDK4/6抑制剂SHR6390片上市申请被拟纳入优先审评,适应症为联合氟维司群用于激素受体(HR)阳性,人表皮生长因子受体2(HER2)阴性的经内分泌治疗后进展的复发或转移性乳腺癌的治疗。SHR6390是江苏恒瑞医药股份有限公司研发的1类新药,是一种口服、高效、选择性的小分子CDK4/6抑制剂。

③恒瑞PD-1鼻咽癌适应症即将获批

4月20日,国家药监局官网显示,恒瑞注射用卡瑞利珠单抗新适应症(注册分类:2.2) 上市申请(受理号:CXSS2000045)已处于“在审批”状态,有望近期获得NMPA批准上市。

此次即将获批的适应症为:用于既往接受过二线及以上化疗后疾病进展或不可耐受的晚期鼻咽癌患者的治疗。这也将是卡瑞利珠单抗获批的第5项适应症。

说完了恒瑞医药最近的几个动态外,再来说说这份姗姗来迟的财报。

2、“姗姗来迟”的财报

2020年4月19日,恒瑞医药发布了2020年年报,而且相比往年可以说是姗姗来迟。根据「进击的方什酱」统计,恒瑞医药往年的年报披露时间,2016年以来分别是:3月11日、4月16日、2月16日、3月13日和4月19日。

年报数据显示,2020年恒瑞医药营收继续保持增长,业绩符合市场预期。

我们首先看一下核心数据:

2020年恒瑞实现营业收入277.35亿元,同比增长19.09%;归属于母公司所有者的净利润 63.28亿元,同比增长18.78%;归属于公司股东的扣除非经常性损益的净利润59.61亿元,同比增长19.73%。

其中国内市场和国际市场分别实现营收268.55亿元和7.58亿元,分别同比增长18.75%和19.96%。

分产品线来看:

抗肿瘤:营业收入 152.68 亿元,同比+44.37%;

麻醉药:营业收入 45.91 亿元,同比-16.63%;

造影剂:营业收入 36.30 亿元,同比+12.40%;

从中我们可以看出抗肿瘤药物收入保持快速增长,对于恒瑞来说,抗肿瘤产品线今年将会是大年,卡瑞利珠单抗四项适应症全部纳入医保,成为国内唯一能医保报销肝癌、肺癌、食管癌等高发癌症的 PD-1 单抗产品。虽然并没有给出直接的销售额,但财报显示2020年销量同比增长326.4%,预计2021年将持续放量。

而麻醉药收入有所下滑,对此,恒瑞医药董事长周云曙在4月21日的网上业绩说明会上回复称,收入减少原因是受疫情影响,手术量下降,另受集采影响,手术产品销量下降。

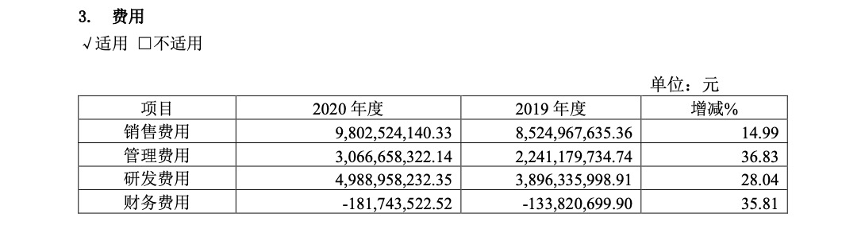

在研发上,恒瑞也是不遗余力,财报显示:

2020年度,恒瑞研发投入金额为49.89亿元,同比增长28%,约占销售收入17.99%。2020年,公司提交国内新申请专利207件、国际PCT新申请70件,获得国内授权64件、国外授权103件。

在创新药国际化方面,恒瑞也在加速布局:

根据财报,恒瑞目前已经有多个产品获准开展全球多中心或地区性临床研究,其中卡瑞利珠单抗联用阿帕替尼、氟唑帕利等产品已在国际多中心开展Ⅲ期临床试验。除此之外,2020年恒瑞还将卡瑞利珠单抗、吡咯替尼、SHR-1701项目分别许可给韩国CrystalGenomics公司、韩国HLB-LS公司、韩国东亚制药公司,进一步加强和提升海外布局。

报告期内其他几个数据:

恒瑞取得创新药制剂生产批件6个、仿制药制剂生产批件5个;

取得创新药临床批件82个、仿制药临床批件2个;

取得3个品种的一致性评价批件,完成5种产品的一致性评价申报工作;

注射用卡瑞利珠单抗与苹果酸法米替尼胶囊联合治疗复发转移性宫颈癌被纳入突破性治疗名单;

注射用卡瑞利珠单抗局部复发或转移性鼻咽癌适应症及他氟前列素滴眼液等申请上市并获优先审评资格;

注射用卡瑞利珠单抗肺癌领域研究成果登上《柳叶刀》,中位总生存期长达27.9个月,创全球同类最佳。

此外,在2020 年国家医保谈判中,创新药卡瑞利珠单抗治疗肺癌、肝癌、食管癌、淋巴瘤四大适应症全部被纳入国家医保目录,成为在肺癌、肝癌、 食管癌这三大癌种中唯一可医保报销的免疫治疗药物,将大大减轻患者负担,进一步提高药物可 及性。此外,盐酸艾司氯胺酮注射液、培门冬酶注射液、注射用紫杉醇(白蛋白结合型)和奥沙 利铂甘露醇等产品被纳入国家医保目录。

说完了上面的数据,我们再来看看两个有意思的数据:

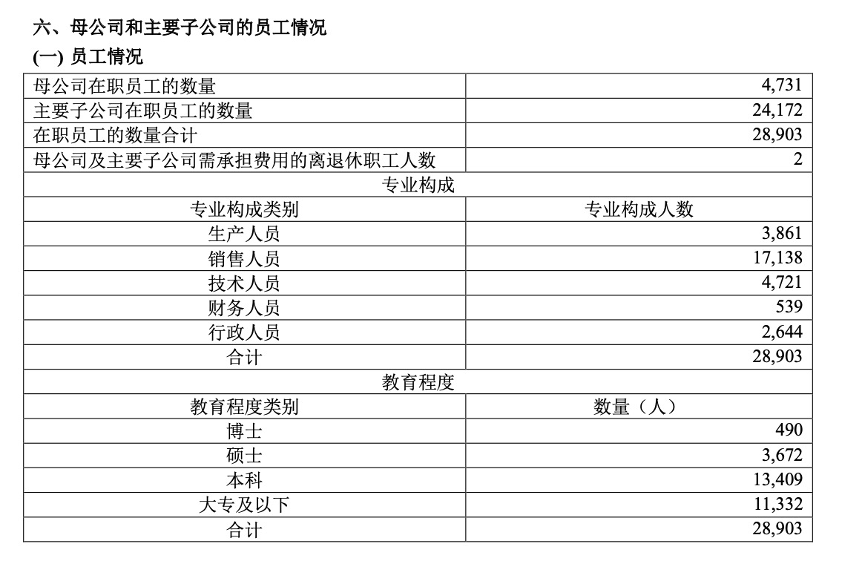

1、研发人员增加1299人

在研发上,恒瑞可以说是舍得下血本,前文提到,恒瑞2020年研发费用49.89亿,在人才上也是不遗余力,2020年,恒瑞医药研发人员4721人;而这个数字在2019年为3442人。也就是说恒瑞一年增加了1299个研发人员。

2、销售人均年薪17.41万

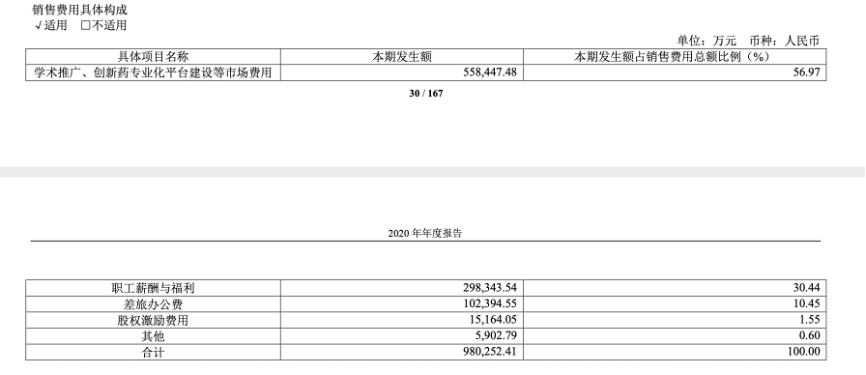

2020年恒瑞医药销售人员职工薪酬与福利费29.83亿元,销售人员数量17138人,这样一来,人均薪酬与福利费17.41万。这个数据不知道放在整个创新药行业会是什么位置。大家有时间可以去对比一下。

总结

恒瑞在公布2020年年报的同时公布了2021年第一季度报,财报显示,恒瑞2021年1-3月实现营业收入69.29亿元,同比增长25.37%,归属于上市公司股东的净利润为14.97亿元,同比增长13.77%,继续保持着增长的势头。

除此之外,集采对恒瑞的影响也成为业内关注的焦点。

近日,业内流传出一份第五批国家组织药品带量采购目录,而恒瑞旗下多西他赛、奥沙利铂、顺苯磺酸阿曲库铵、碘克沙醇等几款大品种都在第五批集采目录当中,销售额合计在40亿以上,仅以2020年总收入277亿来看,集采对恒瑞收入的影响超过14%。

对此公司董事长周云曙表示,国家第五批集采对公司业绩会有一定影响,如部分品种中标会有一定降价风险,但也有部分新产品可通过集采放量销售。

在疫情冲击、行业变革与竞争加剧挑战的当下,作为“国内制药一哥”恒瑞能否顺利实现突破转型,我们将继续保持关注。

文章评论(0)