CAD可降解支架与高血压治疗双布局,百心安登陆港交所

今日(12月23日),专注于心血管介入创新器械研发的百心安于港交所上市,开盘价18.88港元,截至发稿,市值44.98亿港元,跌幅达12.85%。

公司拟发行2393.7万股H股,发售价为21.25港元/股,发售净筹约4.42亿港元。在配售中,香港公开发售与国际发售均获轻微超额认购。

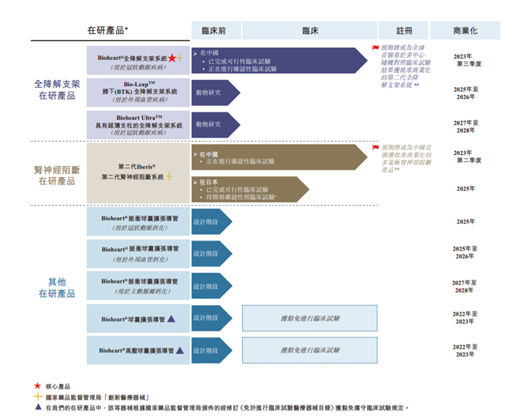

百心安产品管线

其核心产品Bioheart®全降解支架,用于治疗冠状动脉疾病。截至目前,国内仅有2款已经商业化的全降解支架,且均为一代产品(支柱厚度超过150微米),分别为乐普医疗的NeoVas生物可吸收支架和华安生物的Xinsorb支架。

处于临床阶段的二代可降解支架产品共有4款,Bioheart®是其中之一,并先于微创的Firesorb完成随机对照临床试验受试者入组,有望成为全球首个基于多中心随机对照临床试验结果获批的第二代全降解支架系统。

国内全降解支架竞争格局

招股书显示,百心安预计于2022年底提交Bioheart®的临床试验结果,在2023年第三季度取得药监局批准。届时,零售价将定于3万~4万之间。

虽说价格远高于集采后700元左右的药物洗脱支架,但作为迭代创新产品,全降解支架的应用前景仍旧十分可观。

目前,国内经皮冠状动脉介入治疗手术的三种支架为裸金属支架、药物洗脱支架与全降解支架,三者之中,药物洗脱支架应用最广。

裸金属支架作为老一代支架产品,自2015年至2019年间,术中使用量减少了57.3%。药物洗脱支架的渗透率在2019年达到了99.2%,剩下0.8%的市场由可降解支架占据。

疗效是促成这一变动的最关键因素。

药物洗脱支架搭载药物涂层,得以实现药物的靶向释放,短期内再狭窄率将进一步降至5%~10%,但其会长期存在于血管内部。

这一方面会导致患者需要长期接受双重抗血小板治疗,此外,倘若支架断裂则将增加支架内再狭窄的风险;且会对X光成像、CT及MRI检查造成干扰。

而全降解支架能有效避免前两代支架可能造成的不良预后。

以NeoVas生物可吸收支架与Xinsorb支架为例,其能实现与金属药物支架相同的疏通堵塞血管、支撑狭窄血管功能,3年左右被人体完全吸收,血管的弹性舒缩功能得到恢复。

公开资料显示,目前乐普的NeoVas生物可吸收支架售价在5万元左右,根据其2021年三季报,今年前三季度,乐普医疗的介入无植入创新产品组合(可降解支架、药物球囊、切割球囊等)实现收入6.1亿元,较去年同期增长1073.24%。

可见,市场永远都欢迎更优方案;作为二代产品的Bioheart®亦然。

支柱厚度是可降解支架技术演进的关键,Bioheart®的支架梁厚度为125um,径向支撑力优于其它可降解支架,可在植入后立刻增加内腔面积,使血管壁的并置性能提升,重新内皮化的过程也更快。

同时,国内冠脉介入手术的市场空间也十分广阔,除却待开发市场外,渗透率也远低于其他国家。

2019年,国内平均每一百万人仅进行了729次PCI手术,而同年美国、日本和欧洲分别进行了2951次、2276次和2222次。

百心安所布局的高血压这一市场,情况亦是如此。其第二代Iberis®采用肾神经阻断(RDN)疗法,主要用于治疗未控高血压及顽固性高血压。

有别于药物治疗带来的严重副作用,RDN属于低侵入性手术,其利用波消融破坏神动脉神经,从而减少神经活动,帮助血压降低,且不会令动脉受损。

2019年我国的高血压患者数量为3.17亿,其中患有未控高血压及顽固性高血压的患者比例达到78%。目前, FDA仅有美敦力、SoniVie及ReCor Medical三家企业产品获批,国内尚无产品获批。

但手握多款创新产品,需要的是长期大量投入,这导致百心安自成立以来连续亏损。

2019年、2020年及今年前六个月,百心安研发支出分别为约2150万、2.46亿及1.2亿元,同期亏损更高达约2300万、3.4亿及2.28亿元。

此外,进入市场还需要经过至少8年的审批以及相当一段时间的市场教育,产品优化也是一大难点。

以可降解支架的应用为例,北京大学心内科专家胡大一就曾坦言,可降解支架至今仍是“美好的传说”,需要更多令人信服的证据证实它比现有支架更好。2017年宣布退市的雅培第一代Absorb生物全降解支架也造成过不小的负面影响。

可见,能够准确定位空白市场是勇与谋并举的表现,能够进入二级市场也是幸事,但未来,百心安仍旧面临着诸多挑战。

文章评论(0)