口服自免药物革新:TYK2 抑制剂如何重塑治疗格局?

银屑病口服药物领域长期依赖PDE4抑制剂阿普米司特,但该药物疗效显著低于生物制剂且存在胃肠道副作用,市场渗透未达预期。随着对疾病机制的深入理解,靶向TYK2的口服抑制剂成为新一代研发热点,正在重塑银屑病治疗格局。

TYK2 属于JAK家族成员,通过结合其JH2变构域实现高选择性抑制,区别于传统JAK抑制剂对JH1激酶域的非特异性作用。这种变构抑制机制避免了对JAK1/2/3的干扰,显著降低感染、血栓等副作用风险。

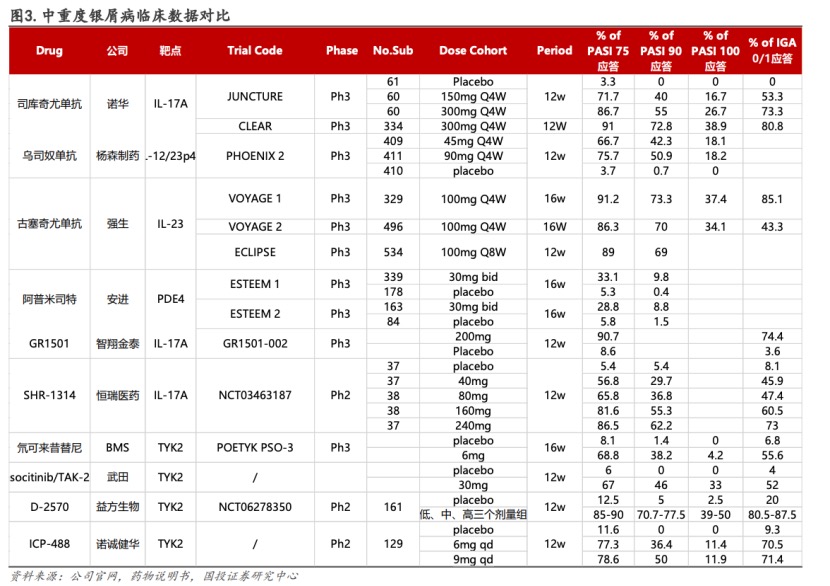

以全球首个TYK2变构抑制剂如氘可来昔替尼(Deucravacitinib)为例,其全球3期临床POETYK PSO-LTE研究最新5年结果显示,持续接受氘可来昔替尼治疗至第256周时,PASI 75和PASI 90应答率分别为81.8%和55.3%。这个研究结果证实了氘可来昔替尼在银屑病治疗领域疗效持久性与安全性的双维度突破。

BMS的氘可来昔替尼(Deucravacitinib)是全球首个获批的TYK2变构抑制剂,2022年在美国获批后迅速在多个国家上市,并于2023年快速纳入中国医保,却因IL-17抗体等生物制剂的强势竞争,2024年全球销售额仅2.46亿美元,远低于40亿美元的峰值预期。

辉瑞的竞争性抑制剂Ropsacitinib虽在银屑病2期临床中展现PASI 75应答率61%的优势,却因无法规避JAK通路脱靶风险,最终被迫退出该适应症赛道。Ventyx的高选择性变构抑制剂VRTX958更因2期银屑病临床疗效不足,连带克罗恩病适应症研发折戟,为靶点研发蒙上阴影。

尽管如此,TYK2作为银屑病口服赛道的重要靶点,全球药企对其探索从未停歇。纵观TYK2研发管线全局,仍有30多款相关药物已挺进临床阶段。中国药企的崛起尤为显著,全球近50%的TYK2抑制剂管线来自中国,益方生物、诺诚健华等通过变构抑制机制实现差异化竞争。

临床后期管线中,武田的 TAK-279值得关注。该药物是武田在2022年斥资 60 亿美元收购而获得的一款TYK2变构抑制剂。其2b 期临床数据显示,30mg剂量TAK-279治疗中重度斑块状银屑病患者12周PASI 75 比例为67%,目前已启动3 期研究。武田预判其在银屑病及银屑病关节炎领域的峰值销售额可达 30-60 亿美元。

诺诚健华拥有两款 TYK2 抑制剂,包括 ICP-3322(JH1 抑制剂) 和 ICP -488(JH2 抑制剂),两款产品目前均处于临床3期,属于全球研进度靠前位置。ICP-488作为变构抑制剂,在治疗12周的临床2期研究中,其6mg/9mg 剂量下PASI 75应答率达77.3%/78.6%。诺诚健华双管线齐头并进,形成适应症拓展的协同效应。

翰森制药的HS-10374是一款TYK2选择性变构抑制剂,目前处于治疗中重度斑块状银屑病的临床3期研究阶段。临床2期研究结果显示,HS-10374 6mg和12mg 剂量下治疗12周PASI75 分别为 28.6% 和 72.1%, 显著高于安慰剂组的 7.5%。

益方生物的D-2570是一款高选择性的TYK2 JH2抑制剂,根据益方生物披露,D-2570与BMS 的Deucravacitinib相比对JAK1的选择性更好。目前已完成治疗银屑病的2期临床试验,并取得了积极的临床试验结果。具体数据是,治疗12周时,低、中、高三个剂量组中PASI 75应答率为85.0%-90.0%,显著高于安慰剂组的12.5%。

对比其他中重度银屑病治疗药物临床数据,D-2570以85%-90% 的PASI 75应答率胜过(非头对头研究)TAK-279等竞品,且初步来看数据已经可以媲美古塞奇尤单抗等生物制剂,显示出BIC的潜力。

启元生物颇具实力,它有两款在研产品,均为TYK2/JAK1双靶点抑制剂,适应症覆盖银屑病、特应性皮炎等多个自免领域。其中,QY-201已稳步推进至临床 3期,QY-211处于临床2期。

正大天晴的TQH-3906同样处于临床2期,聚焦克罗恩病等胃肠自免疾病,与银屑病管线形成差异化竞争。

康哲药业的 CMS-D001顺利迈入临床1期。

中国银屑病患者数量已超过800万,且随着公众对疾病认知的提升和诊疗需求的释放,本土市场展现出更为迅猛的增长动能。沙利文报告显示,2022年中国银屑病药物市场规模为14.36亿美元,2025年预计增至32.55亿美元(CAGR 31.4%),2030年将进一步突破至99.44亿美元,成为全球最具潜力的增量市场之一。

在这场千亿市场的角逐中,TYK2抑制剂作为新兴靶点药物备受瞩目。相较于 JAK抑制剂的泛靶点抑制,TYK2抑制剂展现出更高的选择性,理论上可降低脱靶效应带来的副作用风险。然而,临床应用中仍需警惕长期免疫抑制引发的感染风险。尽管现有数据显示其安全性优于第一代 JAK 药物,但随着用药人群的扩大,感染相关不良事件的监测仍需持续强化。

TYK2抑制剂的商业化进程面临着来自同类靶点及替代机制药物的双重竞争。首先,IL-17通路抑制剂作为银屑病治疗的成熟靶点,其核心机制在于精准阻断 IL-17A 介导的炎症级联反应。这一机制的靶向干预在临床中展现出显著疗效,司库奇尤单抗(Cosentyx)和依奇珠单抗(Taltz)为代表的IL-17A抑制剂,凭借高应答率和长期安全性数据,占据全球银屑病生物药市场的半壁江山。2024年,司库奇尤单抗全球销售额同比增长25%至61.41亿美元,成为诺华第二大畅销药。依奇珠单抗则以全年销售额超30亿美元的表现,稳居自免领域重磅药物行列。IL-17这类药物适应症覆盖广泛(包括银屑病、关节炎、脊柱炎等),市场潜力不容小觑。

强生研发的口服IL-23R拮抗剂是TYK2抑制剂的另一个劲敌。Icotrokinra在3期ICONIC-LEAD研究中表现亮眼:治疗16周时,PASI 90应答率达49.6%,IGA 0/1比例高达64.7%,非头对头比较中优于部分已上市口服竞品。

面对激烈的竞争环境,TYK2 抑制剂正通过“适应症外延”与“技术迭代”打开新的增长空间。

在疾病领域拓展上,该类药物已从单一的银屑病治疗,向更广泛的自身免疫性疾病领域渗透。

BMS 的 Deucravacitinib作为首个获批的 TYK2 变构抑制剂,目前正开展银屑病关节炎、克罗恩病的 3 期临床研究,同时探索干燥综合征、系统性红斑狼疮等复杂适应症的潜力。

武田的 TAK-279除银屑病关节炎外,已启动克罗恩病、溃疡性结肠炎的全球多中心试验。这类疾病目前存在巨大未满足需求,现有生物制剂(如抗 TNF 药物)存在注射不便、耐药性等问题,口服 TYK2 抑制剂有望成为更优解。

中国药企亦加速布局,正大天晴的TYK2抑制剂TQ-05820在银屑病2期研究中展现良好疗效,同步开展克罗恩病的探索。

Sudo Biosciences另辟蹊径,开发脑穿透性TYK2抑制剂,针对阿尔茨海默病、多发性硬化症等神经系统疾病,试图开辟“神经 - 免疫”跨界治疗的新赛道。

一旦这些新适应症研发成功,TYK2抑制剂的适用人群将大幅拓宽,形成“一药多治”的格局;同时,其市场潜力也会随之增长。

技术创新层面,双靶点抑制剂成为研发热点。TYK2/JAK1 双通路理论上既能增强药物疗效,又可在一定程度上减少单一靶点高剂量带来的毒性风险。启元生物、高光制药等企业的候选药物正在临床研究中。

2、《5年PASI 75应答率81.8%!氘可来昔替尼成为银屑病治疗“长跑健将”》,医学界皮肤频道

3、国投证券

文章评论(0)