华大智造科创板IPO获受理:招股书披露的这几点值得关注

华大智造距离上市又近了一步。

12月7日晚,上交所受理了深圳华大智造科技股份有限公司(以下简称“华大智造”)科创板上市申请,这意味着国产测序仪或将迎来第一股。

据悉,华大智造此次科创板IPO选择了第四套上市标准,即“预计市值不低于30亿元,且最近一年营业收入不低于3亿元。”保荐机构为中信证券,本次拟发行股份不超过4131.9475万股,募集资金25.28亿元。募集资金将用于智能制造及研发基地项目、基于半导体技术的基因测序仪及配套设备试剂研发生产项目、研发中心项目、营销服务中心建设项目、信息系统建设项目以及补充流动资金。

华大智造成立于2016年,是华大集团旗下子公司,并也赢得了国内多家风投机构的支持,并分别与2019年5月、2020年5月先后完成两轮超12亿美元融资,汇聚了IDG资本、CPE,华兴新经济基金、中信证券、金石投资、松禾资本等多个知名投资机构。IPO前,汪建旗下智造控股持股41.15%,汪建旗下华瞻创投持股为11.15%;汪建间接持股为52.3%,为公司实际控制人。

那么经过四年多的发展,华大智造的业务布局、财务数据及研发能力究竟如何,或许从这份长达509页的招股书可以一窥究竟。

一、华大智造:致力于成为“生命科技核心工具缔造者”

华大智造要做什么?

如果当初的成立是为了解决“卡脖子”的局面,那么现在的华大智造的目标早已不单单是测序仪。

在华大智造的招股书上是这样介绍的:公司秉承“创新智造引领生命科技”的理念,致力于成为“生命科技核心工具缔造者”。亦即专注于生命科学与生物技术领域,以仪器设备、试剂耗材等相关产品的研发、生产和销售为主要业务,为精准医疗、精准农业和精准健康等行业提供实时、全景、全生命周期的生命数字化设备和系统解决方案。

市场分析称,随着测序成本的降低和基因科技、分子诊疗等生命科学前沿技术在疾病筛查、治疗、农业、水产、生物材料等领域的广泛应用,华大智造覆盖的市场前景将有望迅速突破万亿规模。

而通过短短四年多的发展,华大智造已经形成了基因测序仪、实验室自动化两大业务板块。除此之外,围绕全方位生命数字化,华大智造不断进行创新型延伸,还布局了如远程超声机器人等新兴领域产品。

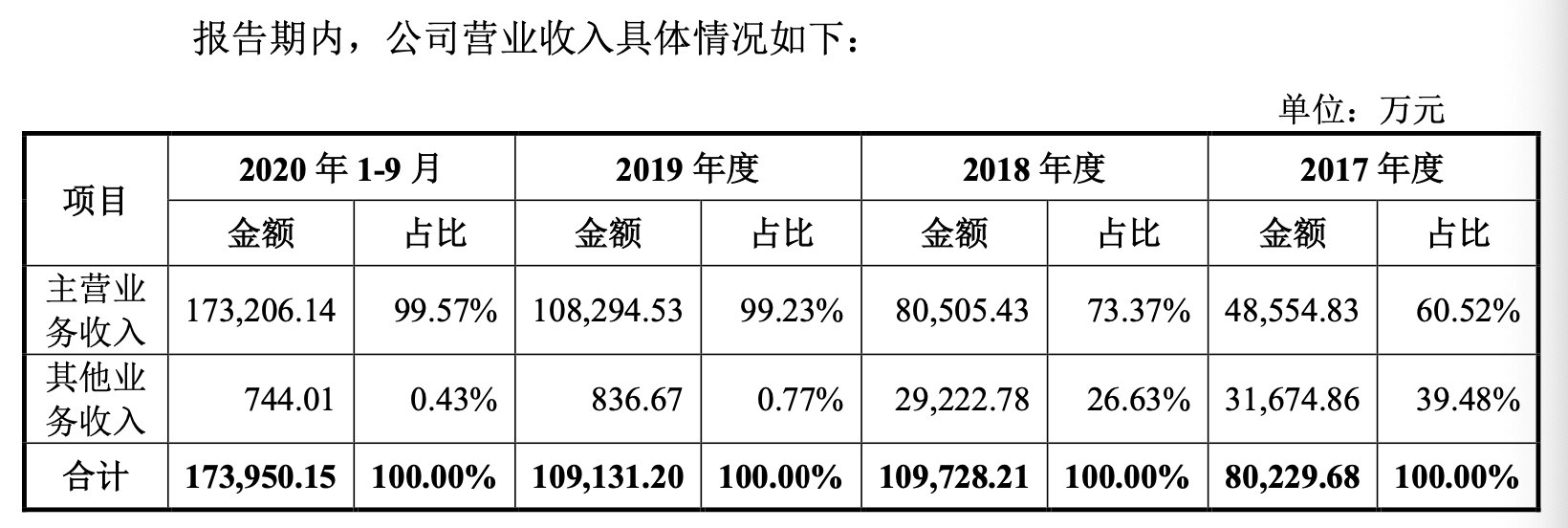

根据招股书,报告期内,华大智造的营业收入分别为80229.68万元、109728.21万元、109131.20万元、173950.15万元,并且由于疫情的影响,华大智造迎来了比较好的发展机遇,2020年1-9月实现了高速增长。

具体各个业务板块来说,分别是:

1、基因测序仪板块

全球范围内,基因测序行业设备及试剂耗材提供商主要包括在Illumina、ThermoFisher、华大智造、Pacific BioSciences和Oxford Nanopore等,其中以华大智造、Illumina和ThermoFisher使用的高通量测序技术目前占据主要的市场份额。

而基因测序仪一直以来都是华大智造最核心的业务板块,在基因测序领域,华大智造已建立自主可控的源头性核心技术体系,并形成以“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术。同时华大智造紧跟“超高通量”、“小型化”的发展趋势,建立了全系列多型号产品矩阵,满足用户不同场景的使用需求。

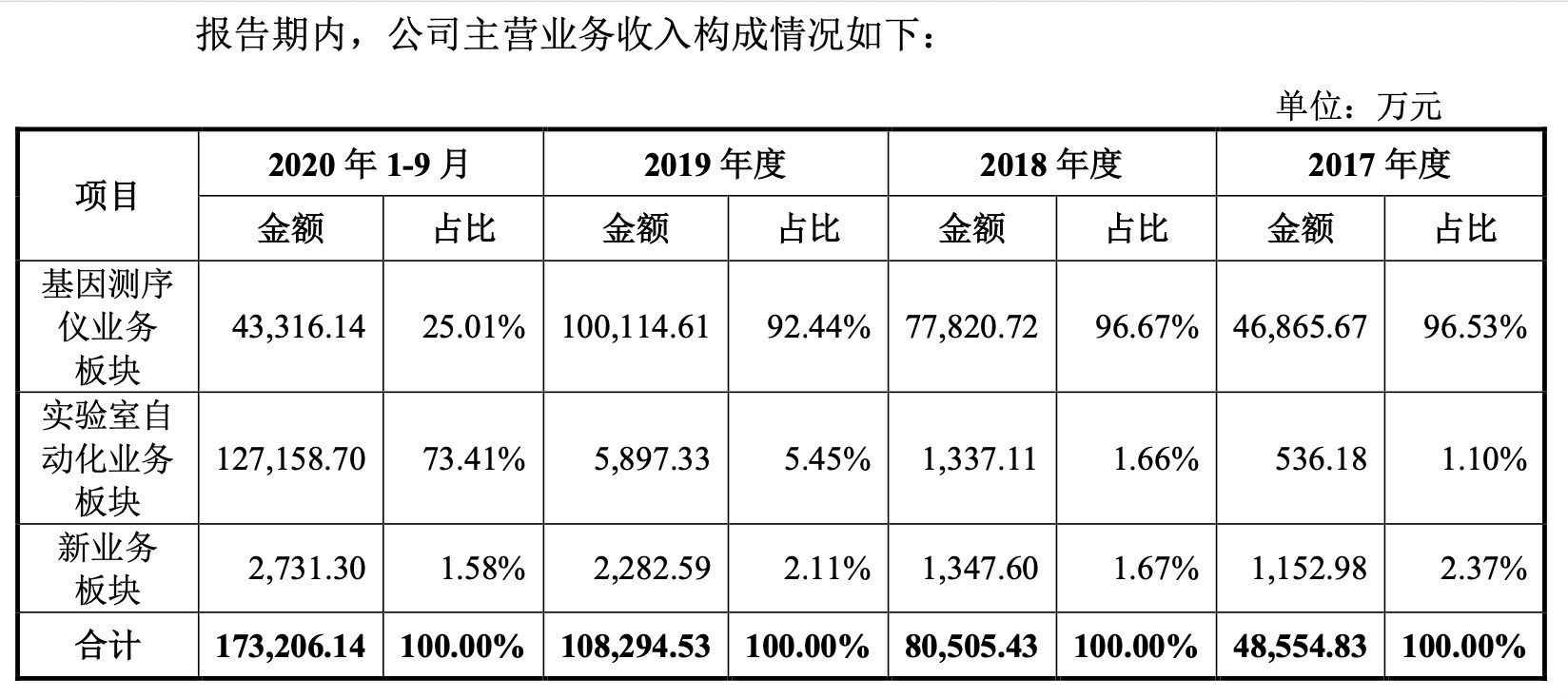

体现在这项业务的具体收入上,2017-2019年,基因测序仪收入占比分别为96.53%、96.67%、92.44%。而2020年1-9月,受新冠疫情影响,此项业务的收入占比发生了很大的变化,为25.01%。

2、实验室自动化板块

从全球市场来看,实验室自动化市场发展较为成熟,尤其是在生化、免疫、多组学、血液等检测领域,主要玩家包括TeCan、Hamilton、Beckman Coulter等。

根据招股书,报告期内华大智造实验室自动化业务收入分别为536.18万元、1337.11万元、5897.33万元和127158.70万元,占主营业务的收入比例分别为1.10%、1.66%、5.45%及73.41%,占比逐年上升。

其中2020年1-9月起实验室自动化业务收入金额及占比较高,主要系为配合全球抗击新冠疫情,公司加大了自动化样本处理系统和提取类样本处理试剂的生产与销售,带动了实验室自动化业务收入大幅增长。

但是由于本次疫情持续时间无法准确估计,市场对实验室自动化业务相关产品的需求存在一定的不确定性,不排除未来新冠疫情逐渐趋于缓解后,该项业务的收入也会受到一定的影响。

此外,围绕生命数字化,华大智造不断进行创新性延伸,还布局了如远程超声机器人等新兴领域产品,多方位业务布局为华大智造业绩的可持续增长提供了重要保障。华大智造CEO牟峰博士曾表示,“华大智造希望基于生命中心法则持续为用户提供生命科学研究和应用的核心工具,构建开放合作共赢的产业生态,同时为精准医疗、精准农业和精准健康等关系国计民生的实际需求提供自主可控的先进设备、技术保障和解决方案,让人人享有高效、精准、可负担的医疗解决方案。

综合来看,华大智造目前的业务受新冠疫情影响,基因测序仪业务和实验室自动化业务收入占比出现了比较大的波动,但是总体来说短期内反倒迎来了较好的发展机遇,可以借此机遇拓宽客户和市场。相比来说,Illumina2020第二季度财务报告显示,截至2020年6月30日的3个月中,Illumina的总营收为6.33亿美元,较去年同期8.38亿美元同比下降约25%。Illumina表示,营收下降的主要原因为COVID-19疫情对科研客户的影响。

但是从整个业务结构来看,华大智造基因测序仪业务板块和实验室自动化板块虽然业绩实现了大幅的增长,但是在欧美等成熟市场以及其他海外新兴市场的市场占有率仍不高。在全球基因测序仪供应商市场,Illumina占据的市场份额较大,国内的测序仪企业也在陆续布局,竞争将进一步加剧。与此同时在实验室自动化市场,Tecan等企业也占据一定的行业领先地位,虽然短期内的业绩不能代表其长远的发展,需要进一步提升其市场竞争力。

二、两个不得不提的“争议点”

与此同时,围绕华大智造的讨论最多的还有与华大基因及其子公司的关联交易,与Illumina旷日持久的专利之战。

1、关联交易

这也是让华大智造备受关注和质疑的一点。

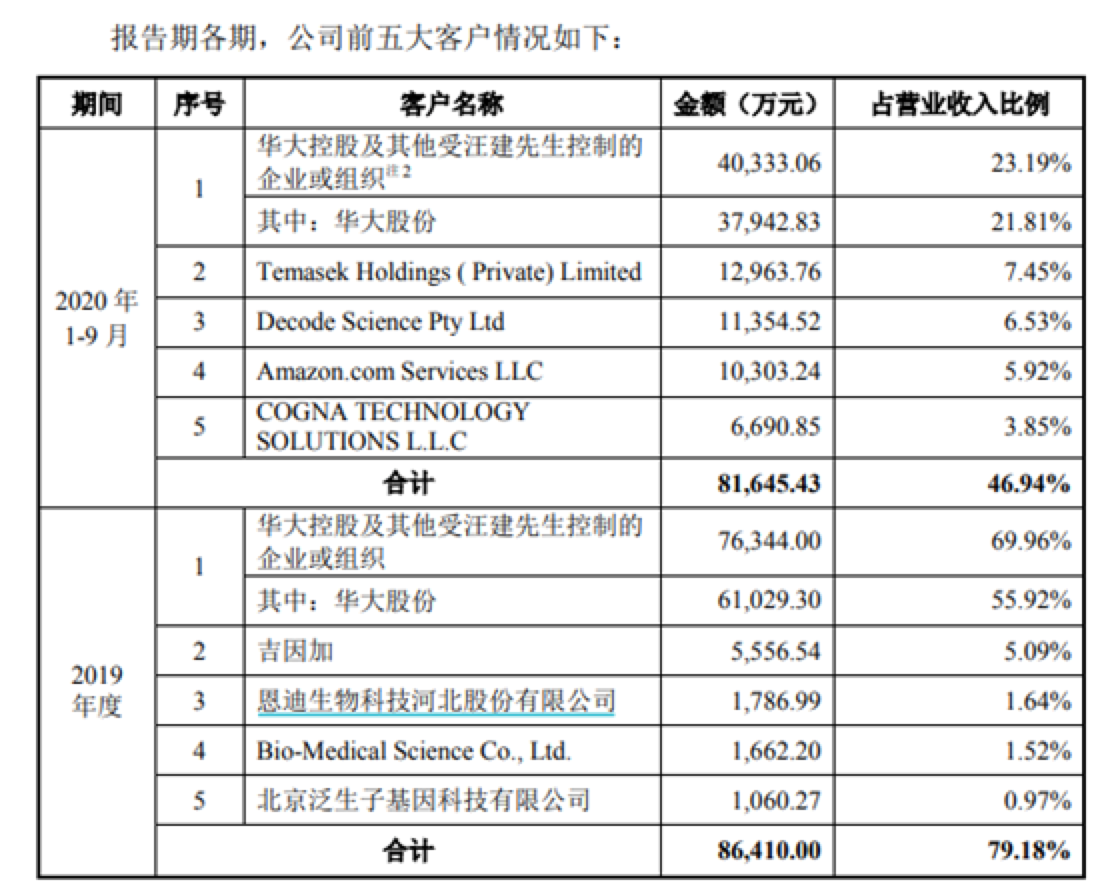

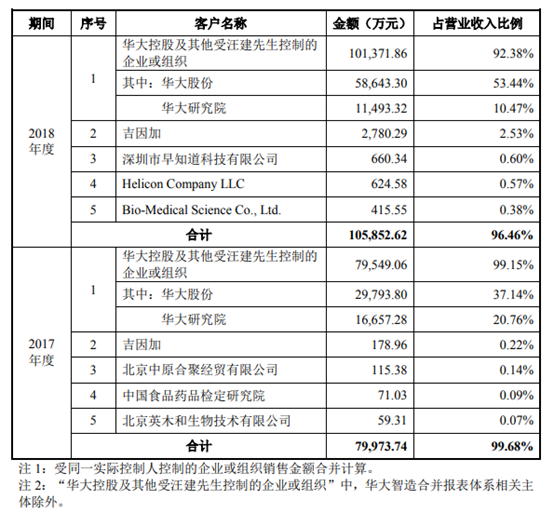

据招股书披露,报告期内华大控股及下属公司(华大基因、华大研究院等)为华大智造第一大客户,相应的对其各期销售额分别为别为7.95亿元、10.14亿元、7.63亿元和4.03亿元,营收占比分别为99.15%、92.38%、69.96%和23.19%。

其中,华大智造对华大基因(注:招股书中表述为华大股份,下同)历年销售金额占营收的比例分别达到37.14%、53.44%、55.92%和21.81%。

根据华大智造在招股书中透露,华大智造在华大集团中承担着工具支撑的作用,定位于高端装备制造业,华大基因深耕于基因测序服务领域,二者业务定位、产品类型存在明显差异,属于上下游关系,不构成同业竞争,华大智造是上市公司华大基因的上游设备和试剂供应商。

值得一提的是,华大智造正加大外部客户业务拓展,努力降低关联交易占比。2020年1-9月,华大智造前五大客户中新增了国外客户Temasek Holdings(Private) Limited、Decode Science Pty Ltd、Amazon.com Services LLC、COGNA TECHNOLOGY SOLUTIONS L.L.C,对其销售金额总计占营收比例达到23.75%,已超过对华大控股及其关联子公司销售金额占营业收入比例的23.19%。

截至2020年9月30日,华大智造业务遍及超过50个国家和地区,在全球服务累计超过1000个用户,并已在全球多个国家和地区设立科研、生产基地及培训与售后服务中心,全球化业务网络已逐步构建。

在招股书中,华大智造还表示,未来,华大智造将策略性地拓展海外市场业务,借助当地团队优势,整合渠道资源,加大品牌宣传和推广力度,建立成熟且切合当地市场需求的销售渠道,进一步提升在海外国家及地区的市场占有率。

2、旷日持久的诉讼

作为除Illumina和Thermo Fisher之外全球第三家有能力自主研发并量产临床级测序仪的高端制造商之一,华大智造使得测序仪实现了“中国智造”,打破了生命科技核心技术长期被国外公司垄断的局面,并通过不断创新进一步拓展全球市场。

但是华大智造与Illumina的专利之战也早已旷日持久,并随着双方在国际市场上的扩展与碰撞,愈演愈烈。

早在2019年,Illumina就在欧洲市场对华大基因及其子公司展开攻势。2019年3月,Illumina向德国杜塞尔多夫地区法院对华大集团的子公司Latvia MGI Tech提出专利侵权诉讼,涉及华大智造的测序产品,其中包括提供修饰的核苷酸或核苷分子(欧洲专利号EP1530578B1) 。

2019年4至6月,Illumina先是在德国、丹麦等地对华大智造发起专利诉讼。2019年5月,华大智造旗下公司Complete Genomics在美国特拉华地区法院提起诉讼,起诉Illumina公司侵犯华大智造专有的2-color测序技术。9月,该公司在美国北加州地区法院提起诉讼,反诉Illumina公司侵犯其专利,涉及多款基因测序仪及相关试剂。

此外,Illumina还在英国伦敦、德国慕尼黑、瑞典斯德哥尔摩、瑞士苏黎世等地区,向华大智造发起过专利诉讼。其中部分诉讼华大败诉,相关产品被禁售,一些诉讼被驳回,还有一些尚在审理中。

在招股书中,华大智造表示,截至2020年9月30日,公司已经取得境外有效授权专利364项,其中公司境内专利150项,境外专利214项。但是公司同样面临着前述知识产权被挑战或被侵权而导致公司研发、生产和经营受到不利影响的风险。

不过不可否认的一点是,华大智造对研发投入和自主研发的重视。

根据招股书,2017年至2020年1-9月,公司研发费用不断增长,分别为2.45亿、2.54亿、3.43亿、4.86亿,占营业收入比例分别为30.54%、23.11%、31.46%、27.96%,领跑我国生命科学行业。

招股书显示,华大智造拥有高度融合的跨学科专业团队,涵盖光学、微流控、机械、自动化、电子、半导体、生化等学科,已攻克相关产业全链条的核心瓶颈。截至2020年9月30日,华大智造拥有研发人员534人,占员工总数的比例约为34%。

当然,正如前文所述2020年受新冠疫情影响,华大智造与抗击疫情相关的实验室自动化仪器及试剂耗材出口销售大幅增长,这对其业绩起到了极大的促进作用,上面的数据也可以看出。但是,疫情持续的时间无法确定,如果疫情再全球范围内得到有效控制,相应产品的销量必然会有所下降。

结语

生物技术作为战略新兴行业,在未来经济社会发展中占据日益凸显的战略地位,而现代生物技术的一些列重要进展和重大突破使得生命科学与生物技术行业产业化加速,华大智造如上市将有助加快推进基因行业应用拓展,对推动国内生命科技相关产业打破对海外依赖,加速国产化替代具有重要战略意义。

根据灼识咨询《全球及中国生命科学综合解决方案行业报告》数据,2019年全球生命科学综合解决方案市场规模约为659亿美元,预计2030年全球生命科学综合解决方案市场规模将达到月1114亿美元,2019年至2020年期间年复合增速约为4.9%。此外在应用场景不断拓宽,测序能力进一步加强的共同促进作用下,全球基因测序仪及耗材市场在过去数年间保持了两位数的增长。预计到2030年,全球基因测序仪及耗材市场将达到245.8亿美元的市场规模,中国测序仪及耗材市场将达到303.9亿元的市场规模。

2020年国内基因测序仪领域更是可以说春风初现,除华大智造外,齐碳科技、塞纳生物等都先后完成融资,资本的力量也在不断助推该领域进口替代。华大智造如成功上市,必然会对整个行业有一定提振。当然这对身在其中的玩家是机遇也是挑战,那就要看各自的造化了。

参考资料:

1.华大智造招股书

2.https://mp.weixin.qq.com/s/X33-zTk6uufPmlCGnz_trQ

3.https://new.qq.com/omn/20200820/20200820A0S9RU00.html?pc

4.https://mp.weixin.qq.com/s/X33-zTk6uufPmlCGnz_trQ

文章评论(0)