神经介入龙头上市后,能否引领国产替热潮?

受现代社会不健康生活方式的影响,近年来,脑卒中患者不断增长,且呈年轻化趋势。据统计,中国脑卒中患者全球最高,脑卒中已成为中国患者的主要死因,而与之对应的神经介入市场也迎来了高速发展期。

受现代社会不健康生活方式的影响,近年来,脑卒中患者不断增长,且呈年轻化趋势。据统计,中国脑卒中患者全球最高,脑卒中已成为中国患者的主要死因,而与之对应的神经介入市场也迎来了高速发展期。

7月15日,微创系又一子公司微创脑科学(02172.HK)正式登陆香港主板。起源于2012年的微创脑科学,是国内最早进入神经介入领域的医疗器械平台型公司之一,也是神经介入赛道的“市值龙头”。

30款产品:涵盖三大领域

神经介入又称脑血管介入,主要是以微创手术形式,利用医疗器械和技术预防并治疗脑卒中。与传统手术治疗和药物治疗相比,神经介入治疗有创伤小,简便,安全有效,并发症少和治疗时间明显缩短的等优势,临床应用前景广阔。

微创脑科学拆分于微创医疗,是一家神经介入医疗器械公司,致力于向医生及患者提供创新解决方案。2019—2021年,微创脑科学经营业绩的高速增长,实现营收分别为1.84亿元、2.22亿元及3.82亿元,经营利润分别为5410万、5586万及8472.9万。这离不开微创脑科学全面丰富的产品管线布局。

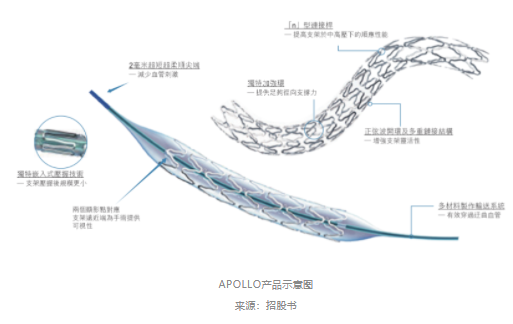

自2004年首款产品APOLLO批准上市以来,微创脑科学累计拥有30款商业化产品及候选产品,包括10款治疗产品及3款通路产品获批并商业化,17款正在开发的候选产品。产品组合实现了神经血管疾病三大领域(出血性脑卒中、颅内动脉粥样硬化狭窄及急性缺血性脑卒中)的全覆盖。

出血性脑卒中

主要治疗器械为栓塞弹簧圈、血管导向密网支架及覆膜支架。微创脑科学是国内唯一一家拥有全面商业化产品组合的公司。

其中,Tubridge是第一个获批进入CFDA绿色通道的神经介入产品,也是目前唯一获批的国产密网支架产品,市场占有率排名第二(仅次于美敦力);Willis是全球首个也是目前唯一获批的神经介入覆膜支架,独占市场;弹簧圈栓塞系统NUMEN在美国、欧盟及韩国获得批准。

脑动脉粥样硬化狭窄

APOLLO为全球首个获批准用于治疗颅内动脉粥样硬化性疾病的支架系统;Bridge为首个获准进入绿色通道并获批的椎动脉药物洗脱支架系统,采用独特的载药设计方式,让药物释放更精准,可显著降低支架内再狭窄,并减少血栓事件。

急性缺血性脑卒中

Neurohawk颅内取栓支架及X-track远程通路导管已获得国家药监局的批准;Tigertriever支架型取栓装置已进入注册批准阶段,是全球首个可调节的全显影支架取栓器械。

此外,在通路类辅助产品线方面,微创脑科学拥有自主研发的U-track颅内支撑导管系统、Fastrack微导管系统,独家代理的Asahi导丝,以及多款在研产品布局。

产品管线布局

来源:招股书

在商业化策略方面,微创脑科学根据不同市场制定不同的营销方式,以最大程度提高产品的渗透率。在三四线城市及县城,微创脑科学通过“神雕飞燕”计划,介绍神经介入的相关知识、举办神经介入手术培训,并为当地医生及患者提供跟进咨询及日常指导,推广产品,大幅扩容基层市场。

目前,产品已经累计渗透至国内2400家医院,其中有1400家为三级医院。

微创脑科学的目标不止于国内市场,正积极在海外市场规划及建立本地化的研发、销售、市场团队及生产力。目前已在海外注册31项专利、48个商标,部分产品成功进入了美国、日本、巴西等市场,未来计划继续扩展国际团队,以将产品覆盖亚太、拉丁美洲、欧盟、英国、中东及非洲。

全面丰富的产品组合、因地制宜的商业化策略,以及母公司微创医疗在产能和生产质量体系上的保障,让微创脑科学进入业绩爆发期。

300亿级市场:潜力巨大

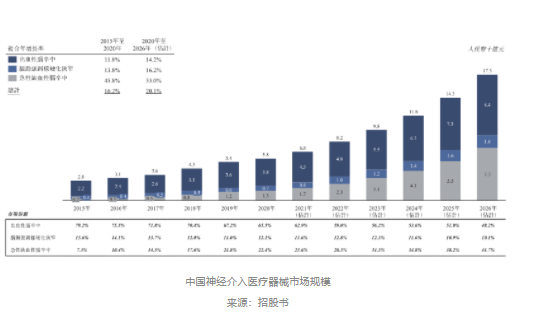

在老龄化及发病年轻化双重影响下,仅2020年,国内出血性脑卒中患者达80万,颅内动脉狭窄患者达50万,急性缺血性脑卒中患者达170万。脑卒中成为国内患者的主要死因,占2020年死亡比例的20%以上。

与此同时,我国神经介入手术的渗透率还相对较低,2020年,我国出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中的手术渗透率分别为9.1%、1.0%及2.7%。

随着器械和影像设备技术进步、医生患者对神经介入手术的接受度不断提高,神经介入器械赛道迎来快速发展期。

根据灼识咨询的资料,中国神经介入医疗器械市场的市场规模由2015年的人民币28亿元增加至2020年的人民币58亿元,复合年增长率为16.2%,且预计到2030年将进一步增至人民币371亿元。

然而,作为当之无愧的蓝海市场,中国神经介入市场却主要被外资品牌垄断。美敦力、史赛克、MicroVention、强生医疗排名前四,约占中国总市场份额的87%,微创脑科学排名第五,国产品牌排名第一,但市场份额仅占4%。

外资品牌凭借先发优势、技术专利壁垒,频频打击国产品牌。但在国内政策和资本的支持下,国产品牌技术不断积累,产品质量不断提升,凭借较高的性价比,患者对国产产品的接受度逐渐提高,神经介入器械国产替代趋势已经形成。

与外资产品高昂的价格相比,微创脑科学致力于提供普惠化的产品,使患者以相对较低的价格接受神经介入手术。在保持与外资公司同类产品相当质量的同时,提供更低的价格,以提升产品的渗透率。

综合而言,神经介入市场将如过去心血管介入市场一样,随着国产品牌的崛起,国产替代加速,市场渗透率不断提高,增量市场潜力巨大。

资本涌入:神介逐渐拥挤

近年来,国产替代空间大、壁垒高、增长快、渗透率低等特点,让大量企业涌入尚处于蓝海市场的神经介入赛道。

尤其是冠脉支架集采后,资本开始加速进入神经介入赛道,2021年,神经介入领域投融资事件数超15起,累计融资金额超15亿元,其中不乏高瓴、红杉等明星资本。

二级市场上,沛嘉医疗、归创通桥、心玮医疗、先瑞达医疗、赛诺医疗、康德莱医械等纷纷成功上市;一级市场上,沃比医疗、维心医疗、艾柯医疗等吸金能力拉满。

截至目前,至少有24家创新企业、60家投资机构深耕神经介入领域,且其中大部分企业均选择平台化发展模式,布局神经介入全系列产品。

在资本的加持下,国内企业产品研发管线加速推进。目前在穿刺针、弹簧圈、支架、球囊等领域,国内企业已略有成绩,预计到2023年前将有大批神经介入产品获批上市。

届时大量同质化的神经介入器械将进入白热化的竞争。更严重的是,随着同一领域大量企业涌入,集采也已悄然启动。

2021年11月6日,河北省医保局发布《河北省医用耗材集中带量采购文件》,弹簧圈首次被纳入集采。此后,江苏省、福建省、浙江省也分别公布了部分神经介入耗材的集采计划,这意味着国内神经介入类耗材集采的大幕正式拉开。

从心血管介入器械集采后大幅降价90%的情况来看,神经介入器械降价也在所难免。河北省弹簧圈纳入集采后,平均价格从1.2万元下降至6400元左右,平均降幅46.82%,最高降幅66%。

虽然集采直接导致产品价格降低,但从监管层面来看,集采也是为了加速推动神经介入器械国产替代。集采的推广有助于国产新势力打破固有市场份额,通过“以价换量”迅速打开市场。

以微创脑科学弹簧圈产品NUMEN为例,此前NUMEN未曾在河北省销售,通过中标集采,于2022年2月开始在河北省销售。由于产品直接销往医药终端,出厂价与给经销商的价格一致,未对毛利率产生较大影响,但却能以较低的营销开支打开了河北省市场。

因此,短期来看,集采以后将有利于国产品牌凭借性价比抢占市场份额。但随着时间的发酵,同质化器械产品的生存空间将被大大缩小,更优质的产品将显现出明显的竞争优势,市场也将淘汰一批企业,神经介入市场也将向头部企业集中。

结语

随着老龄化加速,神经介入市场呈现出强大的增长潜力。虽然长期被外资主导,但近年来,国产品牌迅速崛起,在政策和资本的加持下,国产替代正在加速。

微创脑科学凭借先发优势,在一众国产品牌中占据首位,未来能否利用在资本市场获得的资金,提高产品竞争力,将先发优势转化为龙头优势,值得期待。

参考资料:

1.微创脑科学招股书;

2.《新股速递|集采乌云,盈利减少,微创脑科学冲刺港交上市梦能成真吗?》,港股研究社,2022-06-22;

3.《掘金创新器械蓝海市场,神经介入赛道哪家强?》,美柏医健,2022-02-28.

文章评论(0)