突破与质疑,重组胶原蛋白会成为下一个千亿赛道吗

7月,与其他14项关键技术一起被列为最值得关注并突破了国外“卡脖子”限制的15项关键技术;8月,国家首次针对重组胶原蛋白正式实施《重组胶原蛋白》医药行业标准。同年,巨子生物成功登陆港交所,成为胶原蛋白第一股;华熙生物斥资2.33亿元剑指胶原蛋白;创健医疗等成功融资予重组胶原蛋白的科研及产能扩大……

另据Frost&Sullivan数据,预计到2027年,重组胶原蛋白市场规模有望突破千亿元。种种迹象表明,重组胶原蛋白将成为医健领域下一个风口。

但是,今年4月,重组胶原蛋白“添加至护肤品无效”及“医美端应用低效”言论被爆出,泼冷重组胶原蛋白火热势头。观望、质疑,接踵而至。

重组胶原蛋白,当真能成为下一个千亿赛道?

目前来看,动物源胶原蛋白应用广泛。值得注意的是,与动物源胶原蛋白相比,重组胶原蛋白采用合成生物学方法生产,与人体胶原蛋白氨基酸序列100%一致,具备更高的安全性和有效性,容易被人体吸收,且不会引起排异反应。

在重组胶原蛋白领域,中国技术领先全球——是原创而非仿制。领先全球的重组胶原蛋白原创技术和应用,以及上层政策的加持,尤其是巨子生物的成功上市,是其单刀凸起并广受追捧的主要原因。

随着资本及政策加持,重组胶原蛋白赛道内,巨子生物、锦波生物、创健医疗、暨源生物等国内企业都颇有成绩。

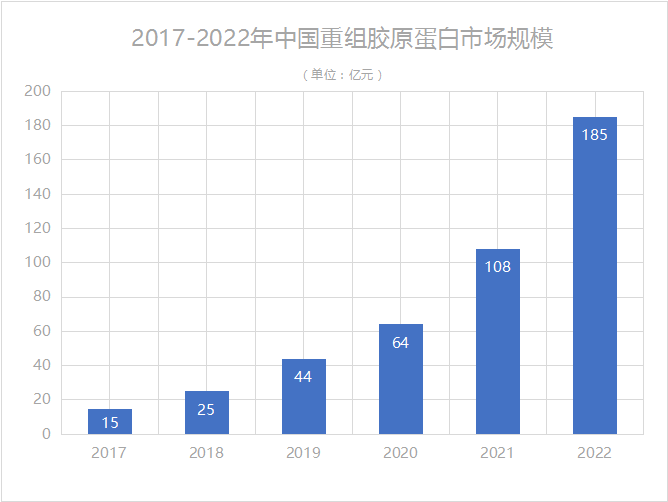

数据显示,2022年中国重组胶原蛋白市场规模达到185亿元,占整个胶原蛋白市场规模的46.6%,同比增长率达71.3%。在2017—2022年期间,中国重组胶原蛋白市场年均复合增长率达到了65.3%。预计到2027年,中国重组胶原蛋白市场规模将会达到1083亿元,占据整个胶原蛋白市场规模的62.3%。

来源:QYResearch,贝壳社制图

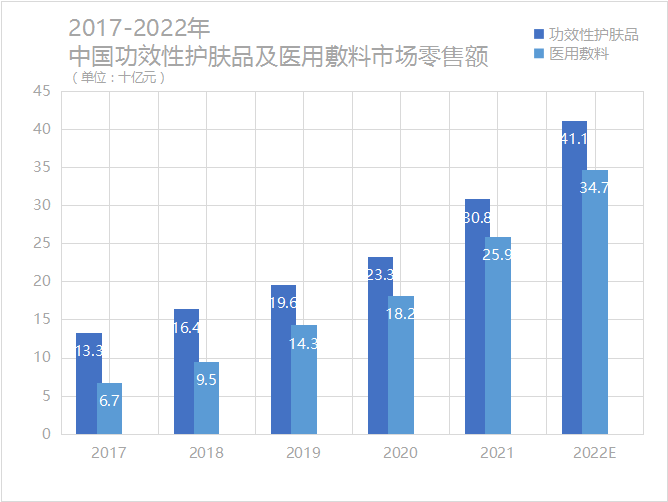

上述四家企业均是规模较大的行业领军者,并参与了行业标准的制定。然而,它们各有侧重点。巨子生物和锦波生物致力于开发覆盖医疗器械、功效护肤等多个领域的产品,并主要为下游直销和经销商提供C端产品,原料业务占比较低;创健医疗和聚源生物则主要专注于重组胶原蛋白原料,并且以2B业务为主,为下游厂商提供重组胶原蛋白原料,以及器械和妆品的OEM、ODM贴牌代工服务等。这些产品或服务中,功效性护肤品及医用敷料的需求最高。

{kind=link}

来源:弗若斯特沙利文,贝壳社制图

预计到2027年,功能性护肤品的市场将达到624亿元;医用敷料市场将达到250亿元;肌肤焕活应用市场将达到46 亿元。由此来看,重组胶原蛋白应用领域需求旺盛,必将大放异彩。

首先是透皮吸收问题。有业内人士直言胶原蛋白仅作用于受损肌肤。如果做成护肤品用于正常皮肤,是无法吸收且不能在皮肤里形成保护膜的。如果作为填充应用在医美领域,保持时间很短,作用不大。而在水光方面使用,亦无法替代玻尿酸等。

其次是含量检测问题。当前重组胶原蛋白势头强盛,入局者多的同时也难免鱼龙混杂。相关产品是否添加了重组胶原蛋白、含量多寡、是否有效等问题,都需要设立产品标准。另有专业人士表示,重组胶原蛋白是新兴赛道,重组方式、胶原结构、活性是否能达到动物源胶原蛋白的效果,还需要市场进行验证。

目前,《重组胶原蛋白》(YY/T 1849-2022)原材料标准已发布,相关检测标准已经在国内应用且正在申请国际认证。至于产品标准,中检院、巨子生物等牵头单位正在进行重组胶原蛋白敷料的产品标准制定。在这一过程中,巨子生物作为重组胶原蛋白领头企业,扮演的角色至关重要。针对质疑,需要破除既当球员又当裁判员的尴尬。

此外,命名不规范、不科学,虚假宣传等市场乱象均需要治理。上述标准的制定,正在解决这一问题。另外通过各类标准的制定,也可以进行市场教育,提升消费者对于重组胶原蛋白的认知。

另外,头部企业亦通过实际行动回应质疑,体现责任担当。针对透皮吸收诉求,巨子生物开展5000Da以下小分子重组胶原蛋白透皮吸收实验,实验证明透皮吸收很容易,效果很好。针对大分子吸收能力较弱,考虑通过配方体系优化、超分子技术及非共价键,使一个小分子携带大分子进入皮肤,实现透皮吸收。创健医疗则实现了III型的5KDA小分子胶原蛋白的研发和量产化,今年将投入正式生产。

随着重组胶原蛋白表达技术水平和分离纯化产率的提升,其在保湿、抗皱紧致、促进修护等功能方面得到了进一步的提高,因此,重组胶原蛋白比传统胶原蛋白更适合作为美容产品和医疗产品的原材料。另外伴随着行业各类标准的出台及消费者的市场教育,头部企业跨出国门,重组胶原蛋白焕发异彩指日可待。

质疑也好,观望也罢,时间,是最好的见证;效果,是最好的发言。

参考资料:

1.《2023年中国重组胶原蛋白行业发展趋势: 政策推动行业规范发展,产品市场渗透率持续提升》,智研咨询,2023-04-21.

2.《重组胶原蛋白再下一城! 》,青眼 ,2023-01-09.

3.《巨子生物的迷之尴尬?华熙生物业绩会“炮轰”胶原蛋白护肤品》,华尔街见闻,2023-04-04.

4.《被低估的重组胶原蛋白,下一个千亿赛道!》,飞鲸投研 ,2023-04-23.

5.《巨子生物:中国“胶”傲全球首家量产“重组胶原蛋白”》,潇湘名医,2023-04-04.

6.《医美|创健医疗:国内第一款"重组XVII型"胶原蛋白获INCI名称》,医美部落,2023-04-08.

文章评论(0)