巨头降价,GLP-1崛起,糖尿病药物市场大混战?

而另一方面,礼来、诺和诺德、赛诺菲三大巨头先后宣布降低胰岛素在美销售价格,降幅高达65%~78%,分析人士指这与GLP-1(胰高血糖素样肽-1)类新型降糖药的强势崛起有关。不同给药途径的胰岛素、降糖药,会否形成竞争局面或相互替代?面对几近海外巨头垄断的中国市场,糖尿病药物的国产化之梦又何时能够实现?

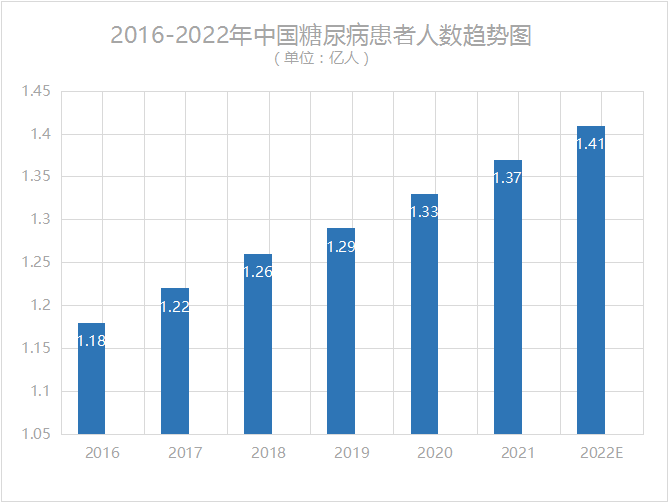

来源:中国报告大厅,制图:贝壳社

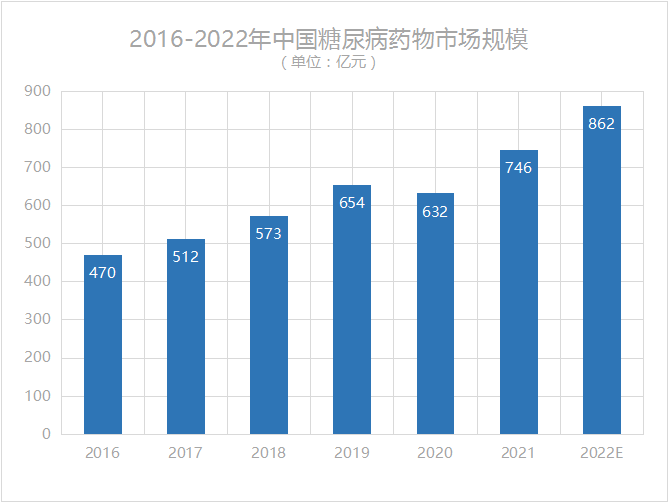

来源:弗若斯特沙利文,制图:贝壳社

在糖尿病治疗及预防并发症中,胰岛素是不可替代的。相较于传统皮下注射给药方式给患者带来的疼痛及感染风险,天汇生物的口服胰岛素胶囊的申报上市提振了行业士气。其介绍,口服胰岛素胶囊为肠溶包衣胶囊,不在胃中崩解,而是在小肠崩解。可以在特殊药物成分的帮助下穿过肠壁吸收入血,并经门静脉到达肝脏,起到降低血糖的作用。不过亦有业内人士分析,即便如此,口服胰岛素的开发仍面临诸多难点,而全球首创新药口服胰岛素肠溶胶囊(ORMD-0801)是否能通过审批顺利上市存在许多不确定性。若想让监管机构和临床医生信服,还须不断提高疗效及安全性。

于是,目前国内糖尿病药物的竞争格局依旧围绕传统胰岛素和非胰岛素类降糖药。

GLP-1类降糖药竞争优势明显

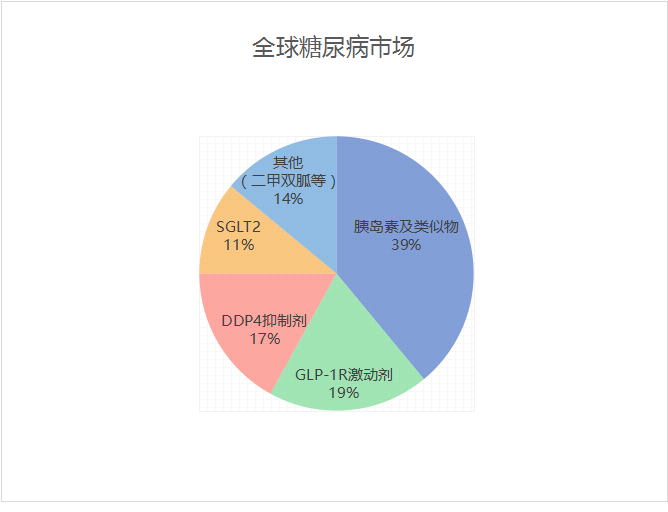

来源:雪球,制图:贝壳社

在中国,除胰岛素外,主流产品仍是双胍类、磺脲类和α-糖苷酶抑制剂类等已上市几十年的传统口服药物。相比发达国家,新型药物DPP-4、GLP-1和SGLT-2的销售尚处萌芽阶段。但GLP-1类药物市场前景不容小觑。

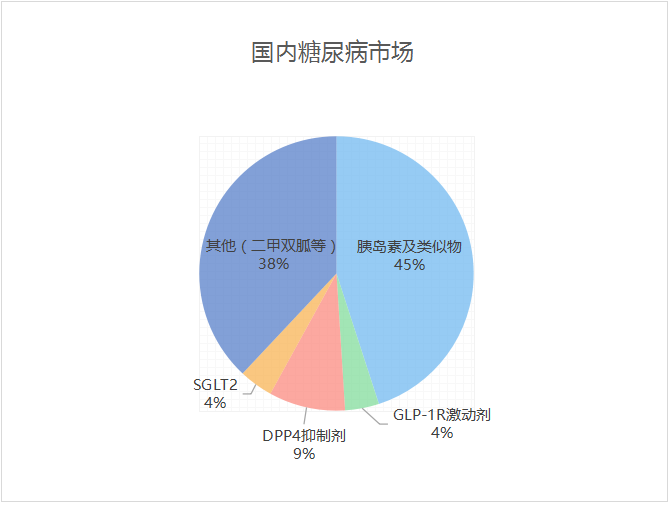

来源:雪球,制图:贝壳社

当前,中国糖尿病药物市场由外资企业主导,占据销售份额的80%以上。而国内企业仅占不到20%的份额,且多以仿制药为主。不过,这也给国内药企冲击国产替代带来更多可能。

但国产替代之路,似乎也不顺畅。

2020年,甘李药业三代胰岛素类似物“门冬胰岛素注射液”获得国家药监局批准上市,成为国内首个获批上市的门冬胰岛素仿制药,打响了门冬胰岛素国产替代第一枪。其实,早在2014年甘李药业就已向国家药监局递交了申请,时隔六年才获批。诺和诺德的同类产品早已在中国上市15年,期间一直一家独大。

在2021年三代胰岛素集采中,诺和诺德强势领跑,采购需求量占比58%,赛诺菲占比13%,礼来占比12%,本土企业甘李药业占14%,其余份额由其他本土企业分羹。市场差距,显而易见。曾被广泛看好的胰岛素赛道的国产替代,被集采和相对落后的产品蒙上冬霜。

2022年,通化东宝的营收为27.75亿元,同比下降了15.09%;扣非净利润为8.46亿元,同比下降了21.47%。相比之下,甘李药业的预计净亏损在3.9亿至4.7亿元之间。这是甘李药业自2020年6月上市以来首次出现业绩亏损。公司股价方面,2022年,通化东宝跌去11.29%,甘李药业跌去53.38%。业内戏称,通化东宝和甘李药业这对国产胰岛素双雄变双熊。

反观GLP-1类降糖药。GLP-1受体激动剂类药物是目前全球糖尿病药物市场中的佼佼者,在2022年占比高达18.8%,并且市场份额超过了131亿美元。在中国,虽然GLP-1受体激动剂市场规模为16亿元,占据中国糖尿病市场总额的2.6%。但是,由于GLP-1类产品在临床应用方面表现出了优异的治疗效果、安全性以及多重获益的特点,并且在《中国2型糖尿病诊疗指南》中地位提高,因此中国GLP-1药物市场将会拥有相当大的市场发展空间和增长潜力。

当前,在中国,胰岛素药物的普及率还相对较低。尽管有1.4亿糖尿病患者,但只有不到一千多万人得到了胰岛素治疗,这与美国市场高达25%的渗透率相比大有作为,发展空间非常广阔。同时,随着我国老龄化问题日益严峻、糖尿病年轻化趋势加剧以及糖尿病诊断率的提高,新发糖尿病患者的数量将继续快速增长。而从患者类型上看,GLP-1类药物和胰岛素类药物同样适用的2型糖尿病患者占比在90%左右。

GLP-1类药物可辅助延缓使用胰岛素的时间,但并不能取代其作用。随着疾病发展,胰岛功能会逐渐减退,故最终仍需依赖胰岛素制品来调节血糖水平。但是在不得不进行胰岛素治疗之前,或许有越来越多新发糖尿病患者将选择使用GLP-1类药物。

面对潜力巨大的市场,本土企业不断丰富糖尿病领域的研发管线投身战局。

First-in-class、复方制剂是出口

惠升生物基于自身的创新技术平台已初步形成了多线业务架构,涉及40余款糖尿病在研产品。这些产品包括二代、三代、四代胰岛素及各类口服降糖药、并发症药物等多种类型,在新一代的第四代胰岛素类似物德谷胰岛素等核心品类的研发方面处于领先地位。同时还布局了多个新靶点,如GLP-1激动剂、SGLT-2抑制剂等。恒瑞医药自2021年以来,除了成功获批上市创新SGLT2抑制剂恒格列净以外,还在积极开发恒格列净与二甲双胍、DPP-4抑制剂的复方制剂,并且紧跟当前研究热点,在GLP-1/GIP双靶点激动剂领域进行积极探索和研发。

另外,天宇股份用于治疗2型糖尿病的磷酸西格列汀原料药于近日通过CDE技术审评;翰宇药业用于治疗糖尿病的维格列汀片获得国家药监局批准上市,并视同通过一致性评价;信达生物的糖尿病在研药物也完成了首例受试者给药。

此外,也有从Fast-follow迈向First-in-class的企业,譬如甘李药业的GZR-18和信立泰的SAL-0112片,是2021年至今糖尿病1类新药申报最多的药品。

最后,在糖尿病治疗中,上下联动管理和三位一体亦非常重要。标准化治疗流程可以使治疗更加精确和有效。

如此,糖尿病药物国产化之路方一片坦途。而彻底根治糖尿病,也将成为可能。

参考资料:

1.《576亿!糖尿病药物市场排行榜,三大胰岛素畅销,诺和诺德独大!》,药融云,2023-04-21.

2.《千亿糖尿病赛道,降糖药竞争白热化,未来谁是赢家?信达生物、恒瑞医药、石药集团等PK》,药渡,2023-03-30.

3.《糖尿病用药2023年或达1300亿美元》,医药经济报,2022-01-24.

4.《国产“玩家”来抢滩 门冬胰岛素超40亿市场迎变局》,新康界,2021-01-19.

5.《2022年中国糖尿病行业市场预测分析:治疗药物市场规模将达862亿元》,中商产业研究院,2022-04-26.

文章评论(0)