纽脉医疗虞奇峰:国内二尖瓣介入治疗领域创新空间巨大

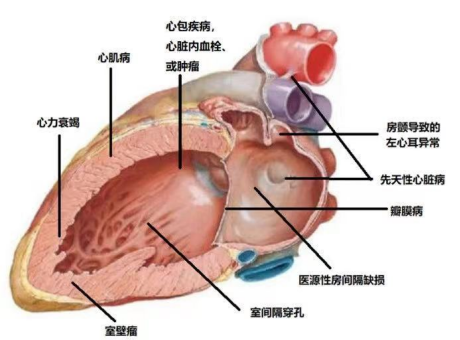

图1. 结构性心脏病疾病范畴

临床上,其解剖结构的复杂性一直牵制着技术的突破和相关产品的商业化进程。从开胸手术到微创介入,技术上的革新进度远不能实现全年龄阶段各类二尖瓣疾病病患的需求全覆盖;而目前,全球也只有六款已获批的二尖瓣修复产品和一款获批上市的二尖瓣置换产品。

根据弗若斯特沙利文的研究,随着二尖瓣修复和置换的市场需求不断增加以及创新性的二尖瓣介入技术的出生,预计到2030年,全球的二尖瓣介入市场规模将达到174亿美元(约人民币1170亿元),最终将增加到全球TAVR(经导管主动脉瓣置换)市场的三到四倍。

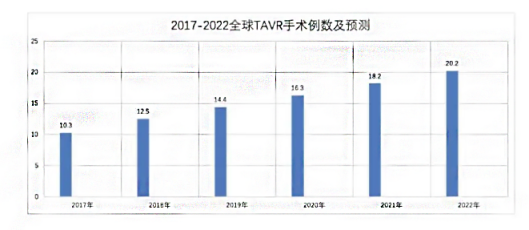

图2.2017-2020全球TAVR手术例数及预测

来源:《中国结构性心脏病行业2020年度报告》

虽说相比于国外,国内二尖瓣介入市场起步较晚,且市场准入者寥寥,但这无碍于国内研发企业前行的一致步调。2021年被认为是中国二尖瓣修复元年,国内有多个公司产品已经进入了临床阶段。

近日,贝壳社跟上海纽脉医疗创始人&CEO虞奇峰聊了聊,在他看来,国内二尖瓣介入治疗行业正处于飞速发展期,10年内达到国际水平是完全可行的。

“2005年到2008年这个阶段,我主要从事先天性心脏病封堵系统研究。到了2008年,因为看到了介入瓣膜在全球的发展,就领导组建了主动脉瓣项目团队。后来离开微创医疗去北京发展,也一直在从事瓣膜领域的研究。”

彼时,全球心脏瓣膜介入也刚刚起步,并且发展缓慢。

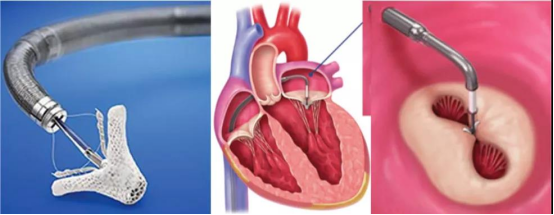

据盛山资产统计显示,尽管早在1999年,美国加州成立的心脏瓣膜介入器械研发公司Evalve, Inc.就研发出了MitraClip——一种缘对缘修复器械,但直到2002年,产品才初具雏形。2003年,MitraClip成功完成第一例人体植入,2006年开展可行性实验,2008年3月获得CE认证;2009年11月,雅培以4.1亿美元收购Evalve, Inc.,四年后,MitraClip获得FDA认证,次年在加拿大获批上市,2017年在日本获批上市。如今,MitraClip已成为全球唯一一款同时获得FDA、NMPA和CE认证的产品。

图3.MitraClip二尖瓣缘对缘修复系统示意图

来源:雅培官网、ResearchGate、盛山资产

在TAVR领域,2002年,法国的Cribier医生成功完成全球首例经导管主动脉瓣置换手术。2007年,爱德华获得了全球第一个TAVR认证,并在欧洲推出全球第一个商业化TAVR产品——经导管心脏瓣膜Edwards SAPIEN。而直到2012年,二尖瓣介入瓣膜置换(TMVR)才有了全球第一例植入案例。

此后,全球的介入瓣膜治疗领域进入加速发展阶段,并涌现出了雅培、美敦力、爱德华等一众头部企业,直至今日,这些企业也在行业内部保持着垄断地位。

“但同时期,国内相关领域几乎是一片空白”,虞奇峰回忆说。凭借多年来在医疗行业前沿技术领域积淀的经验,他看到了二尖瓣领域这个新方向,决定创业,并于2015年成立了当时国内第一支进行二尖瓣介入治疗研究和开发的创业团队。

经过近6年的发展,纽脉已经具有相对完善的企业架构,建设了一支200多人的团队,产品管线覆盖了四个瓣膜的置换和修复,并且在主动脉瓣、二尖瓣、三尖瓣介入治疗领域已有180多项专利,并且获得了多家知名投资机构的支持。

但回到几年前,虞奇峰感慨道,“最早的天使轮融资,没有PPT,连场地都没有,只有一个亟待验证的理想。”

尽管在二尖瓣介入治疗这个领域,当时的欧美已经有不少成功的案例,并且市场空间大,整体上是被看好的,“但还是有人质疑,国内为什么是我们来引领这个方向。”虞奇峰笑称,能够吸引投资和行业人才的关键因素,归因于他自身的行业经验和对二尖瓣治疗未来的坚定信心。

关于这份自信的来源,虞奇峰表示一是“专业”,二是“清醒”。

他很少接受媒体采访,参加的外部活动也不多,在虞奇峰看来,把企业的内功练好、产品做好才是一个企业家最重要的事情。

“研发”,是无论如何都绕不开的话题。二尖瓣介入治疗器械在行业内又被称为“瓣膜领域的明珠”,研发风险高、时间长、投入大,而每个项目大概需要耗费上亿的研发费用,研发时长也在6-8年,再加上临床试验、审批等多个流程,这些因素决定了创新产品真正走向患者需要很长时间。

“每一个做二尖瓣产品创新的企业都是值得尊重的”,虞奇峰说。

2020年11月,纽脉研发的、中国首款经导管二尖瓣置换系统Mi-thos®,通过了国家药监局和审评中心的绿色通道,于今年1月宣布正式进入注册临床研究阶段。

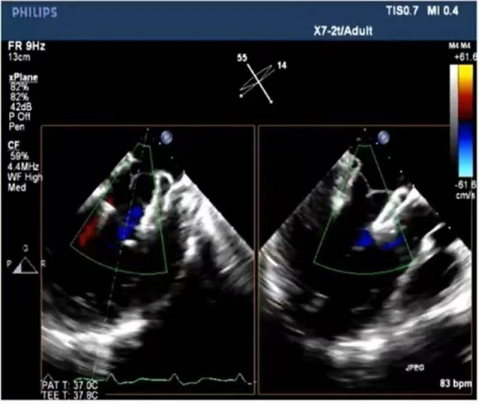

图4.Mi-thos®瓣膜释放后,TEE显示反流消失

来源:纽脉医疗

Mi-thos®系统是通过心尖小切口,将瓣膜输送至病变的二尖瓣区域后展开,替代病变的二尖瓣膜。传统的开胸手术一般需要四到五个小时,而Mi-thos®系统只需一个小时之内就能完成手术。Mi-thos®外架的D形结构设计可有效贴合二尖瓣的生理结构,同时采用密封膜有效防止瓣周漏。独特的三层倒刺锚定结构可有效防止瓣膜移位,提高手术安全性。

此外,纽脉旗下的我国首个拥有自主知识产权的球囊扩张式经导管主动脉瓣膜Prizvalve®经导管主动脉瓣膜系统以及ValveClip-M经股静脉二尖瓣修复系统,也在今年上半年通过绿色审批通道进入注册临床研究阶段。

如今的纽脉在国内二尖瓣领域占据领先地位,但虞奇峰仍然保持着每天12小时以上的工作强度,因为在他看来,实现医疗器械的国产替代,任重道远。

当聊到纽脉的长线规划,虞奇峰还是答,“当然是持续开发创新产品。”

他认为,未来5-10年内,国产替代一定能够完成“每年完成上万台二尖瓣介入治疗手术,这是我们行业内公认可行的。未来这个领域的创业公司的很多想法也都是有可能实现的。”

数据显示,2019年,中国的心脏瓣膜疾病患者人数达3630万人,其中,主动脉狭窄、二尖瓣反流及三尖瓣反流患者分别占心脏瓣膜疾病患者的11.8%、29.2%和25.1%。在65岁以上人群中,心脏瓣膜疾病越来越普遍,随着老龄化加剧,这个数据将愈加庞大。

虽说雅培、爱德华的产品在全球治疗的患者术超过了10万,但跟患者群比起来可能不到1%,中国则不到0.5%,且国内各级医院引入的相关设备均为进口,总体数量不到100台。

“在中国一台二尖瓣介入手术(如果国产器械上市销售)可能需要20多万,而使用国外的产品需要近40万,这让大部分患者望而却步。”虞奇峰说,“这也就是为什么我们要去实现国产创新的最重要原因。因为技术再好,价格下不来,也只有极少数人才能得到治疗。”

巨大的待开发市场与技术空白打造的黄金赛道,加之政策支持和国产替代双重背景下,我国的二尖瓣介入研发迎来了发展的新机遇。

“近年来国内诞生了多家二尖瓣介入治疗优质研发企业,产品几乎都处在临床试验或者临床前阶段,历经3-5年,国内将会有一批成熟的器械,就像当下的冠脉支架一样,在企业、政策和资本的多重作用之下,实现大幅度降价,进而完成国产替代。”虞奇峰如是说。

根据贝壳社不完全梳理,国内除了纽脉医疗外,德普医疗、捍宇医疗等二尖瓣介入创业公司的产品处在不同的临床阶段,微创医疗、沛嘉医疗、启明医疗等上市公司,也在加速布局二尖瓣介入治疗产品,多款创新型置换产品也已经进入临床试验后期。

不仅是二尖瓣介入治疗器械的研发创新,在医疗器械黄金发展的时代,作为其中的玩家,如何生存发展、奋楫前行,如何提前捕捉创新突破点并布局产品管线,如何在立足国内的同时走出国门,是整个国产医疗器械行业共同的追问。

文章评论(0)