上市械企分拆业务子公司上市,去“A”还是赴“港”?

日前,「微创医疗机器人」港交所通过聆讯,其主营电生理业务的子公司「微创电生理」也在科创板通过一轮问询,微创医疗旗下拟诞生第二家登陆科创板、第三、四家分拆上市的业务子公司。

近来,难抵集采冲击的国内医械企业纷纷选择「多条腿走路」,随着资本市场对于上市公司业务分拆政策的进一步完善,越来越多上市械企开始拆分业务子公司独立上市。

今年3月,根据外网消息,美敦力首席执行官Geoff Martha表示公司正在进行重组,预计分成两层,创建20个半自治的运营部门,以提高敏捷性。

国内以「微创医疗」、「威高股份」、「乐普医疗」为代表的械企也纷纷加速分拆。

官网显示,作为国内最早上市的医械龙头之一,微创医疗依靠冠脉介入业务起家,并先后成立了「微创骨科」、「微创神通」等系列子公司,通过收并购完善子公司产品管线,现如今几乎覆盖所有耗材细分领域,并走在各细分领域的前端。

比微创晚一年成立的乐普医疗同样靠心血管介入器械起家,依靠收并购进入心脏瓣膜、诊疗设备及制药领域;主要涉足心血管、外周血管植介入以及麻醉、体外诊断等非心血管领域;旗下子公司包括「乐普生物」、「心泰医疗」、「圣诺生物」等。

威高股份则布局于低值耗材(输液器、医用针制品、血袋等)、骨科耗材及血液净化耗材及设备等一次性耗材领域,「威高骨科」是其旗下12个子公司之一。

集采或许是分拆业务子公司上市的催化剂。迄今,心脏支架、人工关节等高值耗材产品的集采已完成,微创医疗、威高骨科、乐普医疗均有产品中选。

其中,首次纳入集采的支架产品降幅达95%,在为中选企业打开市场空间的同时,也造成了毛利润和收入的大幅下降;人工关节集采产品则实现了82%相对温和降价,大多数中选产品价格没有击穿成本价。

从集采已落地的心脏支架领域看,各家企业面临相似的窘境。

根据微创医疗2021年半年报,其上半年营收24.56亿元,较去年同期增长17.7%,其中17.4%来自心血管介入业务,28.6%来自骨科耗材业务,28.1%来自心律管理业务。

但同期亏损逾7亿,主要在于集采之下,产品销量增幅无法弥补毛利和收入下降带来的损失。

乐普医疗则凭借集采进一步打开了院内市场,然而中选产品毛利率仍旧下降了10%,半年17亿元的净利润,主要得益于新冠业务出口增加和新产品的获批。

从半年报数据考量,随着疫情的减缓和高值耗材集采范围的扩大,未来企业都将面临着毛利率下降、利润受损与创新产品、扩充产线需求并行的局面。

要满足需求、弥补亏损,资金流是第一考量。

成立初期就着手业务拆分的微创医疗曾在相关公告中表示,分拆将释放正处于快速增长阶段的公司价值,并为公司及股东提供机会,在分拆业务的独立平台下实现其于分拆集团的投资价值等。

不仅如此,子公司上市亦能够纾解母公司的研发资金压力。

目前,心脉医疗、心通医疗先后分别在科创板、港股主板上市。截至昨日收盘,两者总市值分别为人民币187.07.亿元、116.12亿元,合计市值约为303.19亿元,占到微创医疗总市值(约人民币632.89亿元)的近五成。

倘微创医疗机器人、微创电生理等公司上市,前述子公司合并市值有望再造一个“微创医疗”。

此外,有行业内人士认为,业务分拆也有利于各项业务的聚焦,借助资本力量谋求企业进一步发展,以应对未来集采常态化背景下的激烈竞争。

但尽管对资金需求迫切,资本市场并不好进。

今年4月,乐普生物开启赴港IPO;2个月后(6月25日)心泰医疗再次向港交所递表,同一天,乐普诊断的科创板IPO宣布终止。

另一边,6月10日于港交所递表的微创手术机器人,顺利在9月通过港交所聆讯。

正式登陆科创板的仅心脉医疗(2019年4月-同年7月)与威高骨科(2020年6月-2021年6月),而心通医疗 (2020年11月-2021年2月)是唯一登陆港交所医械企业子公司。

转身谋求港交所上市,是械企们释放的共同信号。

但不可否认2019年开市以来,科创板一直是国内医械企业的首选。

据统计,截止今年6月24日,国内共有122家医疗器械企业上市,其中A股主板24家、创业板和科创板各37家,港股有22家 。拟上市的医械企业中,申请科创板的有18家。

这主要归因于科创板的高市盈率。根据格隆汇研究显示,2021年科创板和创业板整体市盈率领先全球主要市场,分别为58与56.7,港股指数市盈率不及跌至13.7的上证指数。

信息来源:公开资料

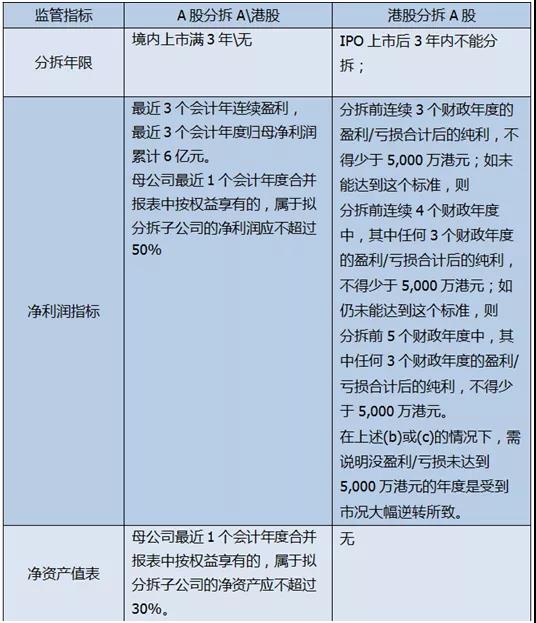

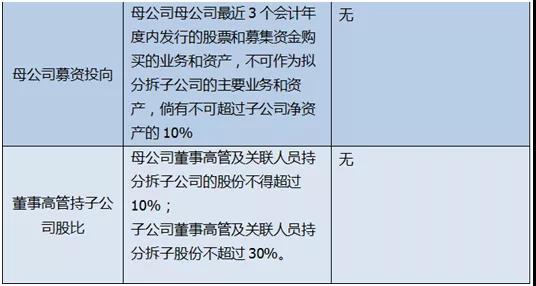

除上述指标外,早在2019年12月,科创板首次在A股正式推出的分拆上市相关规则——《上市公司分拆子公司境内上市试点若干规定》中,就对子母公司的独立性、关联交易、同业竞争、信息披露、核心技术等重要指标做出了规定。

相比之下,港交所的IPO申请监管指标少于前者,时间也更短,评级的上市周期为6到8个月,因此成为内地企业首选的海外上市地。

且今年以来,证监会又陆续出台相关文件,要求对所有IPO企业的股东进行全部穿透、披露和核查,并注重提升上市公司质量。这导致A股IPO审核趋紧,主动撤回终止审查的企业也大幅增加。

大象研究院数据显示,9月末,科创板、创业板共有244家企业 “中止审核”,其中就有16家医药制造业企业。

反观港股市场,今年前三季度共有 23家医疗公司在港交所挂牌上市,其中包括12家未盈利生物科技公司。另有6家通过港交所聆讯,其中包括5家未盈利生物科技公司。

但多方信息显示,现阶段到港交所申请IPO需要排长队。

香港中资券商的投行人员陈刚,在接受经济观察报采访时曾表示,如果申请企业问题不是很大,两三个月可以递交香港上市申请,“但是聆讯还是等挺久的,就是因为港交所的申请太多了,即便比较简单处理的上市申请可能至少也要等四个多月。”

加之今年5月,港交所刊发了两份咨询文件,在一定程度上也抬高了准入门槛。

根据IPO头版,变动之一是提高了主板盈利规定,要求主板上市公司三个会计年盈利总和达到8000万港元(约合人民币6600万元);另一项文件指明,将加强对个别人士的适当及违反《上市规则》的行为做出追究并施加适当制裁的权利。

整体上看,港股市场的审核门槛仍旧相对较低,但政策也在逐渐收紧,科创板监管则愈发严格;医械企业在掀起IPO浪潮的同时,面对的是不断提高准入门槛的资本市场。

前有政策、后有资本,二者都对企业提出了更高的要求,医械企业们也将告别高毛利率、走向微利,同时还需着力提升技术、创新产品。

收并购与分拆上市的集体选择之下,行业也将加速整合,从无序竞争走向有序发展。总之,国产替代任重道远,捱过阵痛期,必然会跑出一批优质械企。

众成医械研究院,《行业研究 | 国内械企折戟IPO,原因出在哪?》

上海律协,《A股分拆科创板上市的监管要点探析——以A股、港股分拆/类分拆科创板为视角》

微创电生理、威高骨科问询材料

文章评论(0)