大环境遇冷,民营医疗服务赛道有哪些“逆势”打法

通过对新晋民营医疗服务机构和已上市行业龙头进行对比、分析,能看出不同民营医疗服务机构发展策略不尽相同,但同赛道的企业之间又有发展共性。

2022年以来民营医疗上市融资情况

贝壳社整理

作者丨Nancy

爱尔眼科:当前市值已达1720亿元。特色一是建立分级连速配发展模式,特色二是构建医教研一体化的经营模式,为连锁扩张储备人才资源。

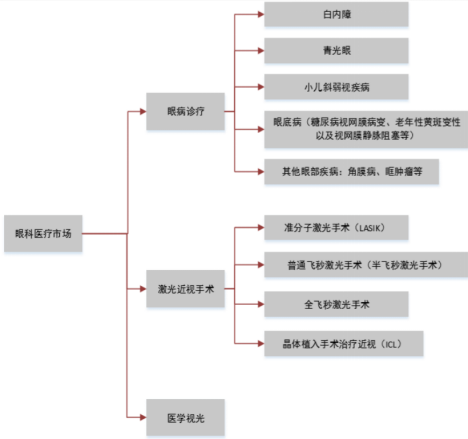

眼科医疗市场分类

参考:华尔街学堂

眼科之所以适合连锁经营,源于几个特征:首先眼科医院前期设备投入高,大型设备依赖度高,个体医生难以经营。其次眼科在公立医院相对不受重视,一线城市之外的综合公立医院眼科力量薄弱,为民营医疗提供了“见缝插针”的发展机会。此外眼科服务大多处于医保之外,自费比例高,眼科手术周期短,床位周转快而且医生培训时间相对较短。以上原因都为眼科诊所快速复制创造了绝佳条件。

通策口腔:目前已营业的医疗机构数为50家,对标美国HCA,运营模式为“区域总院+分院”,同时借鉴梅奥团队模式和阿米巴经营模式,组成跨学科团队,为客户提供一站式治疗方案。

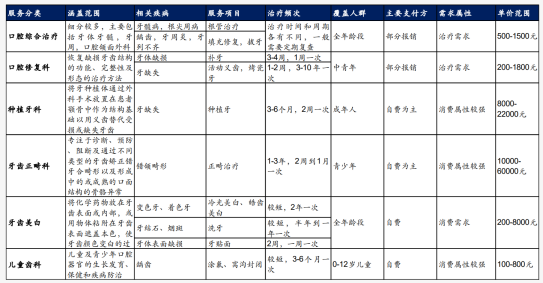

口腔医疗市场分类

来源:华尔街学堂

相比民营眼科,口腔服务对设备依赖度不高,诊所的运营、监管要求不高,因此单店投资门槛低,但对人才依赖程度更高。人才流动将提高招聘和培训成本。而且低值耗材降价空间有限,对民营连锁口腔的规模化带来不利影响。

除了抬高客单价,民营口腔机构相比综合公立医院会提供延展性服务,包括美容、慢病保健、诊疗咨询等个性化客户服务,以扩大收入来源。此外,鉴于口腔连锁经营困难较大,需提升客户服务,通过强化品牌认知度、提升客户满意度,以此保持客户忠诚度。

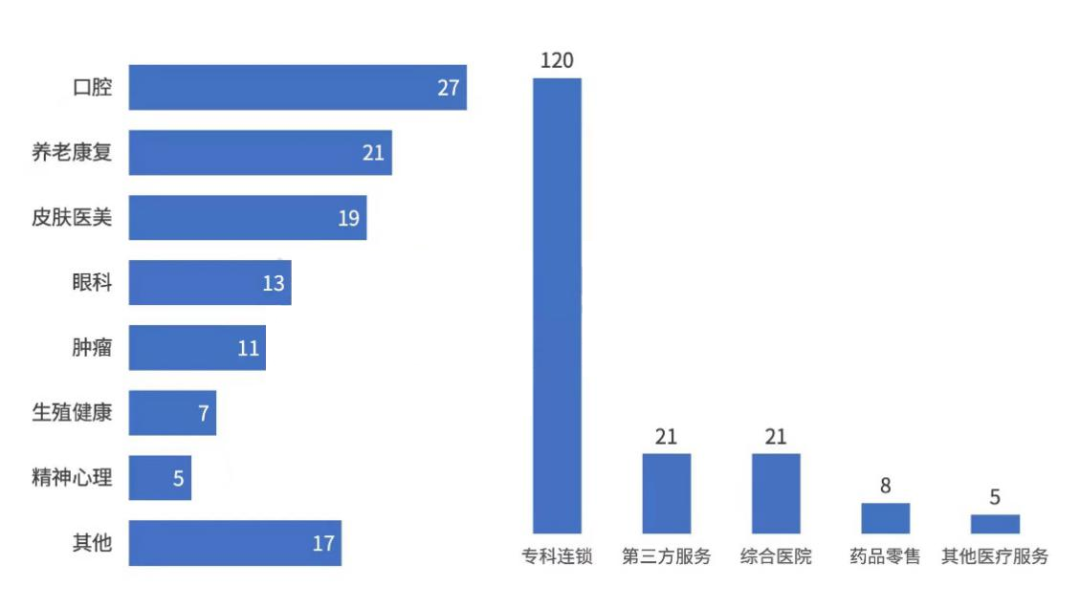

民营医疗服务机构,尤其是连锁机构,几乎视为“烧钱”项目,凭一己之力难成大气,需嫁接资本力量起飞。近两年,医疗服务领域的融资升温也直接反映该趋势。2021全年医疗服务融资达175起,相比2020年的85起和2019年的77起,融资频次增长了2倍多。这受益于国家大力支持社会办医以及居民消费水平不断提高,对健康关注度日益加强等综合因素。

数据显示,2021年医疗服务融资主要集中在专科连锁机构,口腔、医美赛道尤为活跃,占比超过40%。今年以来,民营专科医院出现上市潮和融资潮,表明医疗服务未来前景可观,包括第三方服务赛道将继续成为资本宠儿,养老、康养赛道也由于老龄化影响,有望成为2022年投资新宠。毫无疑问,鼓励资本入局民营医疗服务机构,将成为我国医疗卫生事业改革发展的长久基调。

2021年医疗服务私募融资交易分析

来源:浩悦资本

除了资本融资,让资本间接参与医疗管理也是重要战略之一。华润医疗启动IOT模式,通过改善公立医院医疗设施和提升诊疗服务水平,换取医院的管理运营权。爱尔眼科也和资本形成良性融合,建立爱尔并购基金,引入外部战略投资,通过并购加速爱尔系扩张。

民营医疗服务机构作为公立综合医院的补充,起到弥补现有医疗资源稀缺,满足及非必须消费医疗需求的重要作用。但随着市场需求逐渐扩大,市场竞争也愈发激烈。企业发展策略关乎企业未来。通过解析不同民营医疗服务机构的发展模式,总结出以下几种策略:

策略一,区分客户人群,推出不同服务。与目标群体收入挂钩,满足不同客户消费需求。主打中高端路线的瑞尔集团旨在收取较高的客单价,高端服务以订制化为主,相比三甲医院同等服务的挂牌价,至少高出25%。中端服务以全面口腔医疗为主,价格比同类三甲医院的服务高出10%。

策略二,根据自身优势,分配医疗资源。有的综合性民营医院没有突出的科室,各年龄阶段的患者都收纳,以通策口腔为例,其客户范围涵盖中老年、青少年和儿童,满足各年龄段的差异化诊疗需求。但有的综合性医院却重点打造撑门面的重点科室,将大而全的综合服务和专科医疗服务按不同配比,合理分配资源,形成品牌影响力。比如华润医疗,其未来战略是聚焦优势专科同时发展综合医院并转型连锁专科集群,缔造“大综合、强专科”的战略模式,并以心血管科、脑科、骨科、康复科、消化科和肿瘤科为六大学科集群,重点发展经营连锁专科医院。

策略三,分级诊疗、双向转诊、上下联动。建造一个中心,加若干分点的网络式布局,分点向上输送客源,通过较小成本扩张品牌影响力,总院向下兼容支持各分点。有实力的机构甚至可借助远程医疗模式,和全球顶尖医疗机构合作。这种模式在何氏眼科和爱尔眼科都体现地淋漓尽致。前者打造了三级眼健康转诊服务(初级55家、二级32家、三级3家),基于互联网医疗,完成线上线下资源整合,并打通线下服务的诊前、诊中、诊后全周期链条;后者与美国MING WANG眼科中心、欧洲ClínicaBaviera.S.A、东南亚ISEC Healthcare Ltd等海外眼科机构合作,积累大量优质医疗资源。

策略四,优化医疗服务,提供“多对一”订制化服务。根据每位客户的医疗需求,重排医疗资源,让整个团队为客户提供优质服务。这点通策口腔最为突出。

策略五,结合数字医疗,创新支付体系。数字医疗的应用在民营医疗服务机构中较为普遍,作为连锁机构,其SaaS系统以及远程医疗应用随处可见。从线上导诊,到线下就医、远程会诊都离不开互联网医疗。此外,对接商业健康险,建立高效的支付体系,也是不少民营机构的标配设施。卫宁沄钥通过医药健险联合运营SaaS服务平台RiNGNEX,打造“商业保险定点医疗机构+商业保险药品直供中心+健康福利/保险权益”闭环服务网络。

文章评论(0)