“小而精”心血管介入企业,何以突破“小市场”局限

不过,业聚医疗与这些18A公司不一样,作为一家“小而精”且在介入赛道深耕多年的器械公司,其盈利能力非常之强,并不需要带着“B”后缀出现在众人面前。

作者:黄仲平

2019-2021年,业聚医疗总营收分别为9630万美元、8850万美元、1.17亿美元;净利润分别为700万美元、710万美元、2140万美元。

业聚医疗的多元化产品组合涵盖了PCI手术及PTA手术中的所有主要治疗过程。截至2022年上半年结束,业聚医疗共有逾40种获批产品,分别包括25款获日本厚生劳动省批准的产品(均分类为IV类)、22款获欧盟CE标志产品(4款分类为IIa类及18款分类为III类)、14款获美国FDA许可或批准产品(13款分类为II类及1款分类为III类)及15款获中国国家药监局批准产品(均分类为III类)。

在经皮冠状动脉介入治疗(PCI)产品方面,业聚医疗是全球首家开发出1.75mm刻痕球囊的公司;其Sapphire II Pro是首款获FDA许可的1.0mm直径球囊;其Scoreflex系列刻痕球囊是全球最小的非顺应性刻痕球囊;其COMBO Plus双疗法支架是全球首款及唯一一款促进有效冠状血管治疗的商业化药物加抗体双涂层支架。2019-2021年,自PCI产品产生的销售收入分别占业聚医疗总收入的85.3%、83.4%、82.8%。

在经皮腔内血管成形术(PTA)产品方面,业聚医疗的JADE非顺应性外周球囊是首款及唯一一款获FDA许可的与美国的所有导丝系统兼容的非顺应性整体交换PTA球囊。2019-2021年,自外周介入产品产生的销售收入分别占业聚医疗总收入的7.2%、8.5%、10.0%。

在研产品方面,业聚医疗拥有丰富的储备,处于不同开发阶段的共有约40款产品。其中包括了目前已进入第4代的Sapphire球囊系列、正在为下一代Jade系列产品开发Jade II系列PTA球囊、正在开发的新Teleport II微导管产品、正在开发用于各种临床适应症的新一代药物洗脱球囊产品等。

与目前国内多数医疗器械公司专注于大中华区市场不同的是,业聚医疗已然踏出国门,并在国际市场立稳了脚跟。辽阔的销售版图以及在举足轻重的市场地位,成功为业聚医疗转化为海外收入。

根据招股书,业聚医疗2022年上半年的收入中分别有24.9%、24.0%及21.6%来自日本、欧洲、EMEA及亚太地区,而于2017年才进入的美国市场收入占比也由2019年的4.5%翻倍至2022年上半年的10.2%。这样的营收结构也造就了业聚医疗一流的抗风险能力。

在研发上,业聚医疗研发团队拥有二十多年的自主研发经验。截至IPO前,在全球主要司法管辖区业聚医疗拥有超过100项授权专利,其中在美国和中国境内分别拥有32项和45项授权专利。2019-2021年,业聚医疗的研发开支分别占其总收入的10.0%、14.2%、10.4%。

那么,在PCI及PTA这两个“小”市场中,业聚医疗的市占率如何?竞争优势又如何?

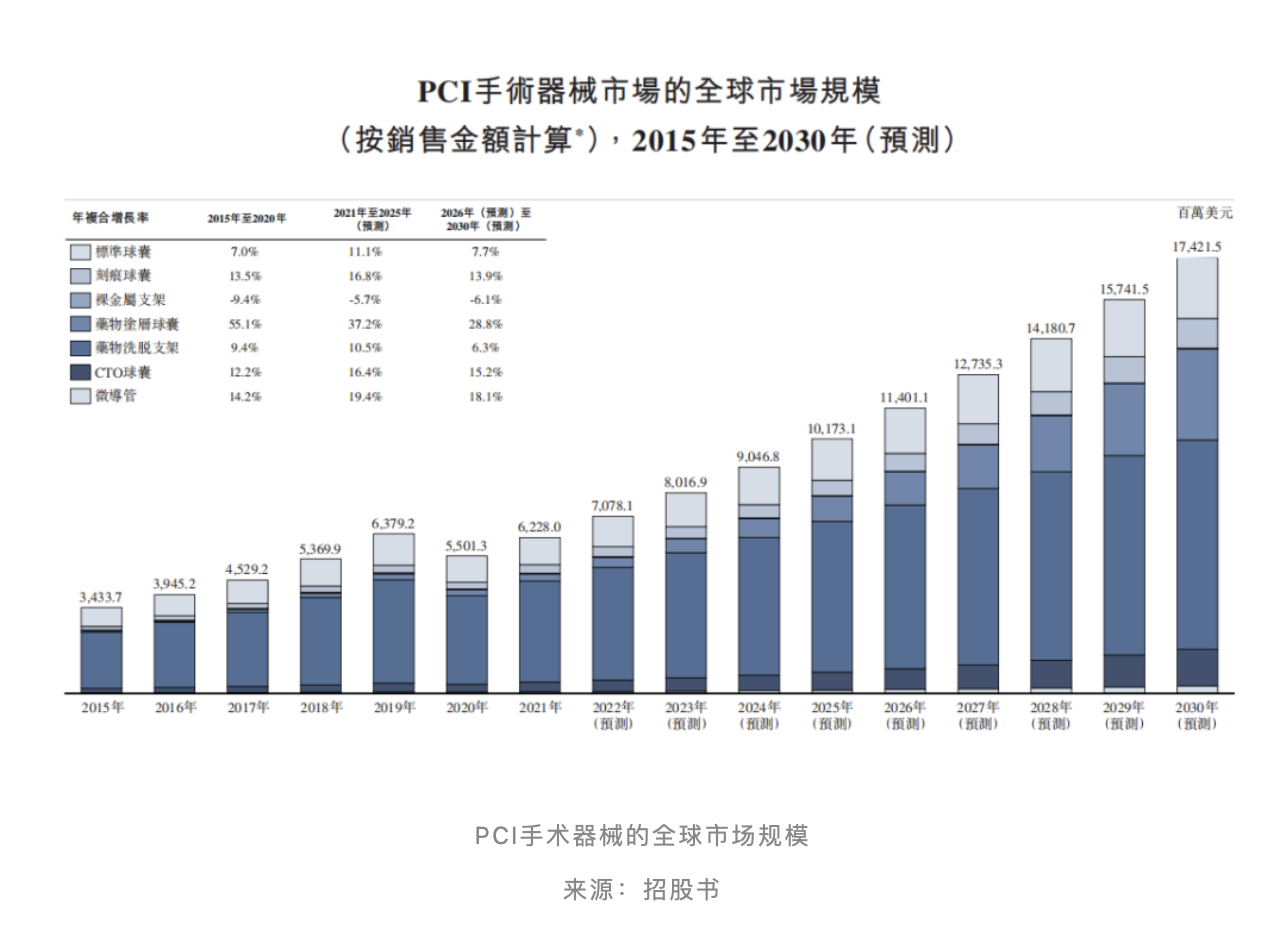

PCI手术器械的市场规模在全球范围内呈现持续增长,按销售金额计算,全球范围内2015年的市场规模为34.34亿美元,2021年增长至62.28亿美元,预计2030年将达到174.22亿美元。其中,在中国境内预计2030年将达到37.51亿美元。

作为一家主要的PCI球囊开发商及制造商,业聚医疗在全球各主要国家和地区都有不错的市场占有率。

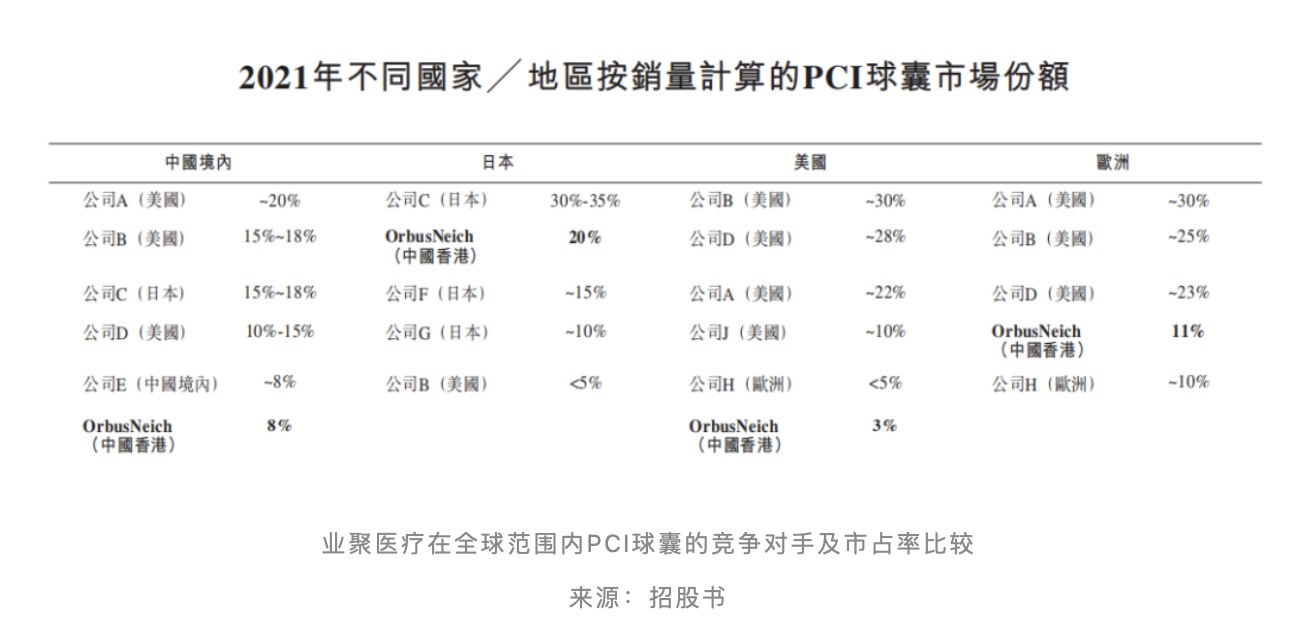

就2021年PCI球囊的销量而言,业聚医疗在日本市场排名第二,在欧洲市场排名第四,在中国境内及美国市场均排名第六,市场份额分别为20%、11%、8%及3%;就2021年PCI支架的销量而言,业聚医疗在日本及欧洲的市场份额分别约为2%及0.3%。

业聚医疗在全球范围内遭遇的主要竞争对手包括Medtronic、Abbott、Terumo、

Boston Scientific、Lepu和B.Braun等。

PTA手术器械的市场规模在全球范围内同样呈持续增长趋势。在中国境内,按销售金额计算,2015年的市场规模为1.66亿美元,2021年增长为2.81亿美元,预计2030年将达到9.77亿美元;在日本、美国和欧洲,预计2030年将分别达到3.2亿美元、9130万美元和1.95亿美元。

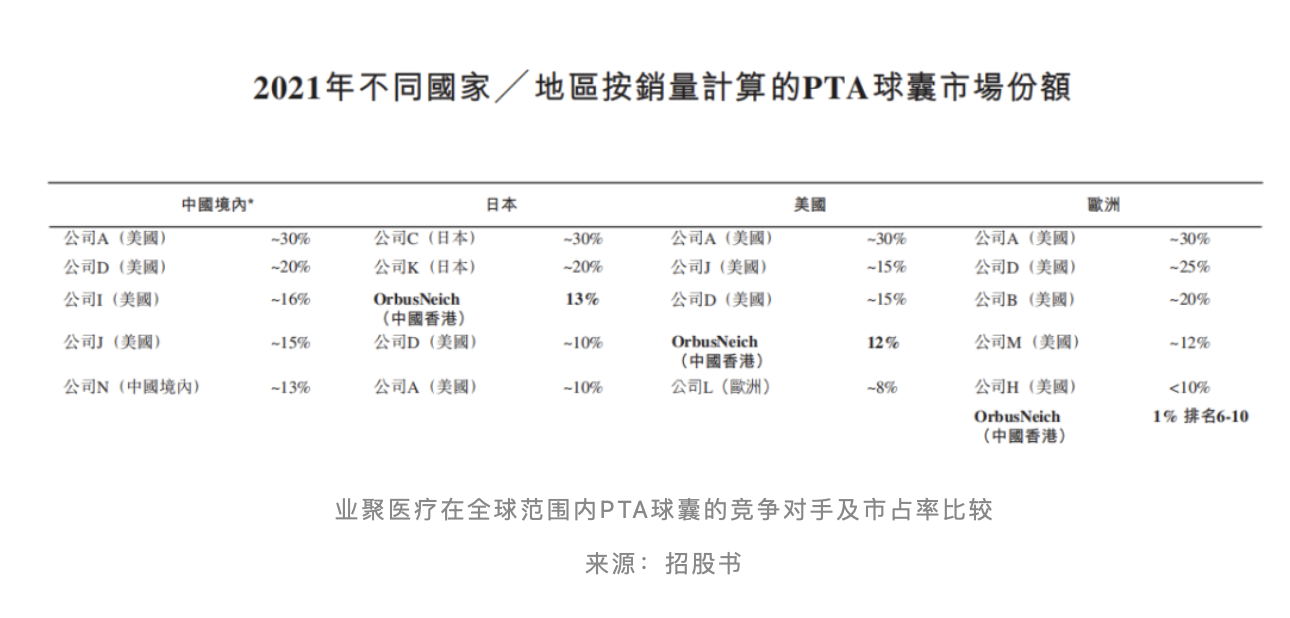

PTA球囊市场方面,业聚医疗在日本排名第三,市场份额为13%;美国排名第四,市场份额为12%。

业聚医疗的在全球范围内的PTA市场主要竞争者包括Medtronic、Boston Scientific、Merit及Biosensors等。

在结构性心脏病介入领域,业聚医疗2020年与合作伙伴成立合资公司,开发、生产及营销心脏瓣膜产品,该合资公司首个商业化产品TricValve是世界上首款用于治疗严重三尖瓣反流的上下双腔腔静脉预装载瓣膜植入产品,同时也有完善的管线产品,如主动脉瓣、二尖瓣置换、肺动脉瓣置换等产品。除了合资公司正在研发的管线产品外,业聚医疗也与其合作伙伴共同研发球囊扩张心脏瓣膜、下一代心脏瓣膜等产品。

在神经介入领域,业聚医疗的神经球囊、神经微导管、神经封堵球囊、神经药物涂层球囊等产品已进入不同的研发或注册阶段,其中神经球囊预计于年底左右获批。同时,业聚医疗还在布局研发神经抽吸导管、神经梗塞球囊导管、神经取栓装置、血流导向装置等多种创新产品。基于平台化布局,业聚医疗将更快进入神经介入市场。

未来,结构性心脏病介入及神经介入业务将有望成为其营收的新增长点,前景十分可期。后续发展如何,贝壳社还将持续关注。

参考资料:

1、业聚医疗招股书

2、《国产心血管介入鼻祖递交上市申请,业聚医疗海外营收占比超80%》,动脉网,2022-11-24

文章评论(0)