又一新药折戟,这个研发死亡谷何时能穿越?

渐冻症,即肌萎缩侧索硬化症(ALS),是世界卫生组织(WHO)认定的五大绝症之一,全球范围内的发病率约为十万分之二,发病率虽低,但患者一旦得病就无法摆脱与死神抗争的命运,全球范围内,约有50万的患者,仅在我国就有大约20万患者。患者发病年龄多在30-60岁之间,男性多于女性,平均生存期仅为3至5年。

目前渐冻症没有特效药物或疗法能有效阻止病情的恶化,尽管全球药企对于攻克ALS斗志昂扬,但是ALS特效药物的研发始终困难重重,近年来不乏很多头部企业项目折戟。

Relyvrio已上市还被要求做临床Ⅲ期得从其备受争议的上市之路开始说起,2021年9月,允许Amylyx以Ⅱ期临床数据递交Relyvrio的上市申请,但是专家委员会是反对的,要求Amylyx进Ⅲ期临床研究。2022年9月,FDA不顾专家委员会的反对结果,提前批准Relyvrio上市。不过2023年10月,欧洲药品管理局人用药品委员会(CHMP)建议拒批Relyvrio在欧洲上市。接下来的8周时间里,Amylyx将与FDA监管进行沟通,包括自愿在美国撤市的计划。

Relyvrio不是近期第一个在ALS赛道失败的药物,一个多月前,2月16日,Denali Therapeutics透露,其与赛诺菲合作研发的药物DNL788(SAR443820)治疗ALS的II期HIMALAYA研究未能达到显著改善修订版ALS功能评定量表(ALSFRS-R)评分的主要终点,也半路“夭折”。

回看2023年,ALS新药失败也不在少数。2023年11月,BrainStorm Cell Therapeutics宣布计划撤回对其实验ALS治疗药物NurOwn提交的批准申请,此前,BrainStorm曾三次提交该药的上次申请,最近一次申请于2023年9月由FDA细胞、组织和基因治疗咨询委员会以17:1反对批准上市而基本告终。

2023年3月,Cytokinetics宣布,停止ALS的III期COURAGE-ALS试验,因为其候选药物reldesemtiv未能通过第二次计划中的中期分析;2023年5月,Apellis和Sobi共同宣布,停止针对C3抑制剂pegcetacoplan用于治疗ALS的开发工作。

一个个失败案例,难免给ALS用药前景蒙上阴霾。

5款上市药物只能延缓病情

ALS大多为散发患者(90%),仅5%-10%的患者有家族史。因家庭遗传的患者,其遗传方式主要为常染色体显性遗传,需要几年的研究才能了解致病基因的正常功能及其发病机理的分子途径,即使有了这些知识,开发针对异常基因的技术,尤其是那些具有显性特征的基因,可能需要更长的时间。

另外的比重较大的散发患者,毒物接触、病毒感染、自身免疫功能异常都可能是致病因子,但发病机理尚不明确。还有专家曾试图用氨基酸毒性学说、人体免疫学说、神经微丝的新陈代谢异常学说等来解释渐冻症的发病原理,但均无统一定论。而且研究人员发现ALS的发生是因为多个疾病因素引起,而不是单一的起始事件导致了疾病的发展和进展,患者之间的遗传和表型差异使得ALS的一般致病机制更加难以发现和得出结论。

截至目前,全球范围内有5款针对ALS的药物获批上市,其中获得FDA批准的有4款,分别是赛诺菲/Covis Pharma的利鲁唑、去年才刚上市的由Ionis/Biogen合作研发的托夫生、即将面临撤市的Amylyx的依达拉奉,另外1款是在韩国获批上市的来自Corestem的伦迈托赛。

全球目前已上市用于治疗ALS的药品

图源:公开数据整理

其中,利鲁唑是第一个获FDA和欧盟批准用于治疗ALS的药物,1996年在美国获批,是目前治疗ALS最广泛使用的药物,1999年在国内获批上市;另外一个在国内获批的药物是依达拉奉,最早于2015年在日本获批ALS适应症,2017年又获得FDA批准,2020年在国内上市,目前利鲁唑和依达拉奉均已进入国家医保目录。

除传统类型药物,医药界对创新ALS治疗手段也有所突破,例如干细胞疗法,反义寡核苷酸疗法。伦迈托赛是世界上第一个基于干细胞治疗ALS的疗法,2014年韩国食品药品安全部批准该药上市;渤健和Ionis Pharmaceuticals联合开发的托夫生,是首款获得FDA批准治疗ALS的反义寡核苷酸(ASO)疗法,于去年4月在美国上市,目前渤健(Biogen)已向国家药监局递交了托夫生注射液5.1类新药的上市申请,目前是上市审批状态。

虽然近几十年ALS药物研发有了一些相关进展,有创新疗法及相关药物获批上市,但是获批的药物也只能缓解疾病,依旧无法彻底治愈ALS。

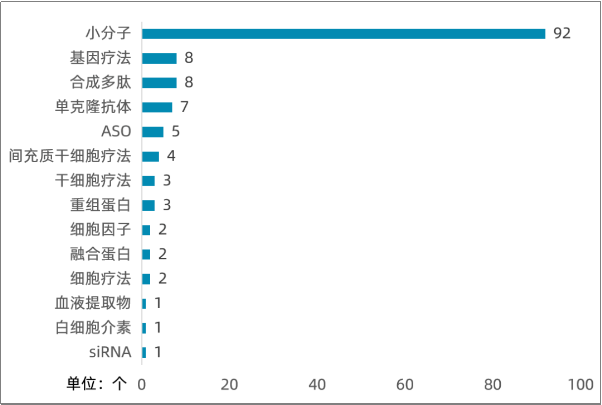

ALS药物管线

图源:肽研社

据医药魔方数据库的不完全统计,全球处于申请上市的ALS新药有4个,包括Eisai的甲钴胺、AB Science的马赛替尼、Biohaven的BHV-0223这三个小分子药物,以及BrainStorm Cell Therapeutics的Debamestrocel这一款细胞疗法。

另外,针对ALS适应症且处于III期临床阶段的药物近20个,包括Amgen的重组蛋白阿法依泊汀、University of Pennsylvania的放射性疗法123I-ADAM 、Ionis的ASO疗法ION363、Alexion的单抗瑞利珠单抗以及十多款小分子药物在研新药。

和国外相比,国内在ALS领域的在研新药不多,目前喜鹊医药的硝酮嗪与上药的藿苓生肌颗粒处于全球II期临床与多中心双盲阶段;中美瑞康所研发的siRNA疗法产品RAG-17处于临床Ⅰ期,已获FDA孤儿药认定。

全球药企热衷ALS的研发,倒不是因为ALS的药物市场前景有多广阔,更多的是带着人类“攻克渐冻症”的美好愿景在负重前行,希望人类能早日找到攻克渐冻症的关键钥匙,让被ALS折磨的患者重获新生。

致敬那些一直坚持奋战在渐冻症药物研发线上的企业。

参考资料:

1、《NucleoPro | 基因疗法在渐冻症领域疗效初显》肽研社,2023年3月3日

2、《Amylyx暴跌82%:渐冻症药物三期临床失败,AMX0035将撤市》医药笔记,2023年3月9日

文章评论(0)