平安好医生2019财报:收入50亿背后,还应看到这几点 | 医线观察

从财报来看,2019年平安好医生总营收50.65亿元,同比增长51.8%,其中核心业务在线医疗贡献收入达8.58亿元,同比增长109%,净亏损持续收窄至7.46亿元,同比减亏18%。

同时总注册用户数达到3.15亿人,MAU(期末月活跃用户数)和MPU(期末月付费用户数)分别达6690万和296.9万,同比增长22.3%和26.0%。以用户量和用户活跃度计算,其已被认为是全球最大的互联网医疗健康平台。

数据来源:平安好医生财报

还值得一提的是,作为互联网医疗龙头企业,疫情期间平安好医生平台累计访问人次达11.1亿,APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍,相关视频累计播放量超9800万。

透过财报我们注意到,在线问诊需求正呈全面爆发趋势的当下,平安好医生主要业务在线医疗的核心定位已不断巩固,同时付费转化率大幅提升,净亏损持续收窄等。但强劲数据的背后,我们同样也看到了一些现实问题。

从收入角度来看,2015年成立至今,平安好医生历年收入分别为2.79亿元、6.01亿元、18.68亿元、33.38亿元、50.65亿元,复合增长率高达106%。

而另一面,2015年开始至今,平安好医生也已经连续五年处于亏损状态。其中,2015年亏损3.2亿元、2016年亏损7.6亿元、2017年亏损10亿元、2018年亏损9.1亿元、2019年亏损7.46亿元,累计亏损额超37亿元。

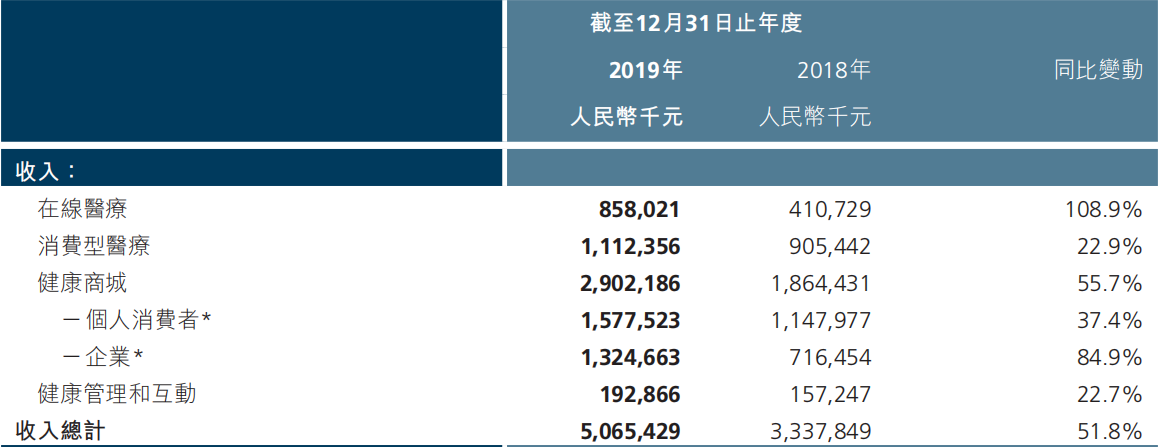

再看业务增速。2019年平安好医生的整体营收增速约为52%,而2018年这一数据为79%,2017年为210%,2016年为115%。具体到公司的四项业务中,除了核心业务在线医疗增速达109%外,健康商城增速为56%,而消费型医疗和健康管理与互动这两项业务的增速仅有23%。

数据来源:平安好医生财报

此外,平安好医生在注册数、MAU、MPU等核心指标上也都表现出明显的增幅放缓趋势。其中2019年的注册用户增速也从2018年的37.6%降到18.9%,活跃用户增幅由2018年的85.4%下降至22.3%,付费用户增幅由2018年的86.2%降至26%。

从历年年报来看,关联交易在平安好医生的总营收中一直保持着较高的比重。拿家庭医生服务(2019年改名为“在线医疗)来说,2015-2017年平安集团对这一项业务的贡献比例分别为100%、100%和97.2%,2018年则未披露这一数字。

2018年,包括平安寿险、平安产险、平安健康险等在内的关联方,购买平安好医生的产品和服务总计金额是12.84亿元,而在2019年年报中,这一购买额达到22.48亿元。

数据来源:平安好医生财报

也就是说,过去一年平安集团向平安好医生的“输血”并未减少。诚然,在平安集团的扶持下,平安好医生可拥有一批持续稳定的用户基础,以保持营收规模的快速增长,但如果剔除关联交易的相关数据,平安好医生的“内生增长”能力或许并不难猜想。

此外,由于平安集团采购量大、议价权大,“平安好医生”在与平安集团的合作过程中毛利率明显更低。根据此前招股书,平安集团用户的毛利率显著低于其他用户,特别是健康互动与管理服务,由其他用户贡献的毛利率高达86%,而平安集团贡献用户的毛利率仅为29%,毛利率差距高达57个百分点。

从这个角度看,平安好医生的盈利能力也难免因此而压低。

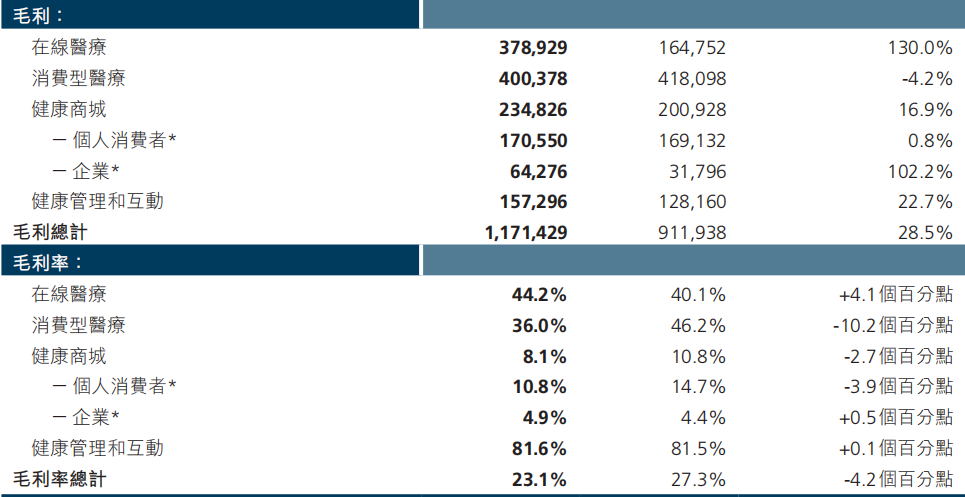

具体到2019年,根据财报平安好医生毛利为11.71亿元人民币,同比增长28.5%,这一增速明显低于50.8%的营收增速;同时毛利率为23.1%,较2018年的27.3%下降4.2%。

数据来源:平安好医生财报

如上图所示,健康商城、消费性医疗、在线医疗、健康管理和互动是平安好医生的四大业务板块,这四大业务的营收占比分别为57.3%、22%、16.9%和3.8%。但在毛利率层面可以看到的是,占比最高的业务健康商城的毛利率只有8.1%,明显增量不增利,而毛利率较高的企业管理和互助的业务占比却很低,这无疑是毛利率下滑的一大原因之一。

毛利率下滑的另一大原因在于,贡献营收最多的“消费型医疗”和“健康商城”,毛利率都在不断下滑。根据财报数据,2019年消费医疗毛利率为36%,同比下降幅度高达10.2%,健康商场毛利率为也同比下降了2.7%。

数据来源:平安好医生财报

哪来的利息?2018年5月平安好医生上市的时候,募集资金总额为85.64亿港元,而财报显示,这IPO融资中的大部分存进了银行定期。

再回过头来看,如果剔除这80多亿定期存款的利息收入,平安好医生2019年的亏损或将远不止7.46亿元,甚至可能与2017年的10亿美元亏损大差不差,那么也就没有所谓亏损收窄?

也正是由于此,平安好医生也才收获了前文所提到的高达11.1亿人次的访问流量以及10倍增长的新注册用户。

当然这期间还有一个有关于“口罩”的故事。据悉,平安好医生此前宣布武汉、北京、广州、上海等11个重点城市用户登录APP即可免费领取口罩,首批发放的口罩超过1000万只每个口罩20元,用户可以领取20元抵用券抵扣,但需要支付10-18元的快递费。

这背后有着怎样的“生意经”呢?首先用户注册APP申领的1000万只口罩,且自负10-18元邮费无疑意味着低成本拉新;再者“购买+领券抵减”的购买操作形式所带来的销售在财务中会被计入总的收入,而发放的同价值的优惠券会被计入销售费用。

这也就是说,在“赠送”1000万个口罩的过程中,平安好医生账面轻轻松松就产生2亿元的收入以及2亿元的销售费用?

这里暂抛开舆论不谈。整体回过头来看,“互联网医疗第一股”美誉之下,平安好医生近年交出的业务成绩单的确谈得上漂亮。不过另一面,增速放缓、依赖平安“输血”、主力业务毛利率滑坡、亏损难有起色等现实问题依旧存在。

“平安好医生有非常清晰的盈利模式,会持续提升公司的各项业务,预期经营亏损将持续减少。”在2月11日的业绩发布会上,王涛再次重申:“公司将努力在2021年实现盈亏平衡。”

2021年究竟又将如何?我们拭目以待。

文章评论(0)