AI制药,正在洗牌

但不明朗的商业前景使得投资者等犹豫不定。新近又有曾获数轮大额融资的AI制药企业开始裁员,加重行业疑虑。站在十字路口的AI制药,究竟是生产力,还是噱头?

根据Deep Knowledge Analytics的研究,全球新药投资回报率已经从2010年的10.1%下降至2018年的2%以下。另外据德勤研究数据,2020年一款新药上市的平均成本为25.08亿美元;而在2010年,这一数字还仅有11.88亿美元。

在如此成本高涨而收益走低的情况下,AI制药通过高通量试错仅仅提高了药物设计和筛选的成功率,优化了流程并大大降低了人力成本,似乎为药企发展添加了一双虎翼。伴随着风口来临,资本成为重要驱动力。

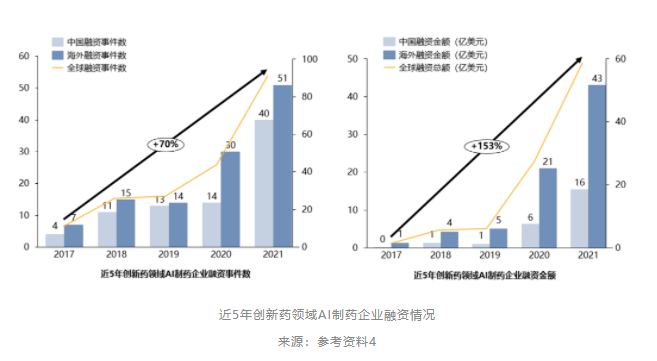

从具体数据来看,近五年(2017—2021年),创新药领域的AI制药企业融资事件合计达到199起,融资金额合计近百亿美元。这其中,国内的融资事件数共82起,占比达到41%,足可见国内AI制药企业在近几年的快速发展,而海外的融资事件主要还是以美国企业为主。从融资事件数及融资金额来看,近五年创新药领域的AI制药企业整体呈现出连续增长的态势,年均复合增长率分别达到70%和153%。尤其是自2019年开始,更是呈现出爆发式增长态势。与2019年相比,2021年的增长率分别达到了237%和866%。

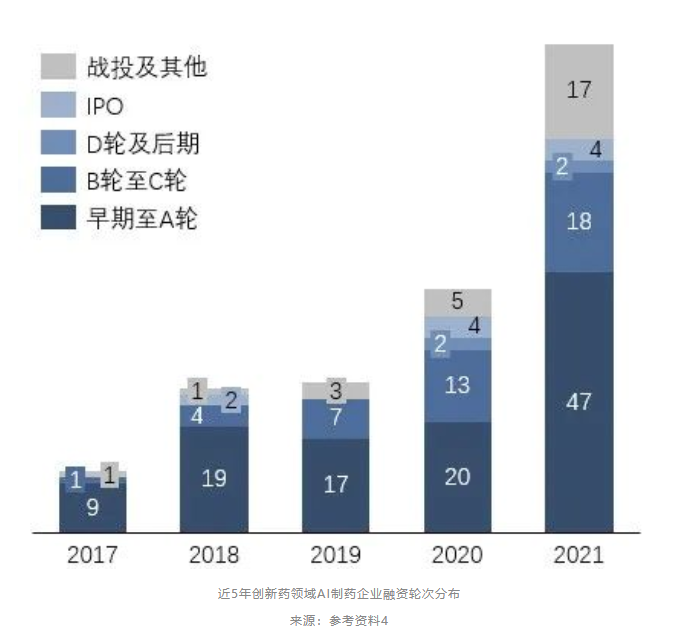

从融资轮次的分布来看,近五年创新药领域AI制药企业的融资阶段以早、中期为主,其中早期至A轮的占比达到56%,可见近年来初创的AI制药企业占据了整个细分赛道的主要部分。创新药领域完成IPO的AI制药企业数量在近两年也有明显的增长,这其中也包括了在2021年完成IPO的国内企业——天演药业。

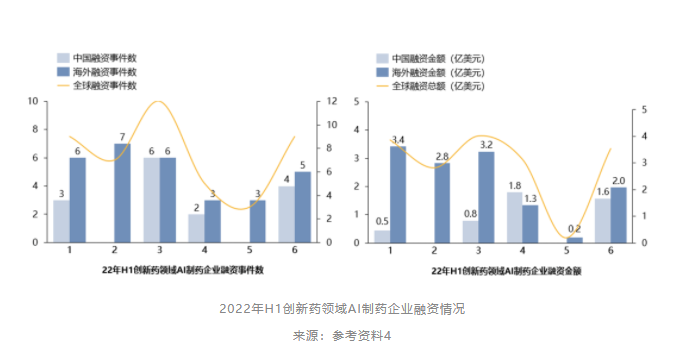

在2022年刚刚过去的上半年,创新药领域AI制药企业的融资热度依旧高涨。上半年累计融资事件达到45起,累计融资金额达17.6亿美元。与去年同期相比,融资事件数基本保持持平,融资金额下降了36%。这主要是由于疫情的影响,3-5月份融资情况总体出现了连续下滑的趋势。但随着疫情逐步得到控制以及国内部分地区的复工复产,6月份该领域的融资热度又有了明显的回升趋势。因此今年下半年AI制药领域的融资热度还是有很大可能继续维持较高水平甚至是赶超去年的。

虽然“AI对传统行业的颠覆性改革”的故事动听至极,但是不管是成熟期企业还是初创企业,均未拿出实打实的制药成绩,有头无尾,让人疲惫。截至现在,放眼全球亦尚未有一款真正基于AI研发的新药上市,而用传统方法也能继续研发新药,AI制药有否面临鸡肋尴尬?或者,只是一个噱头?

众所周知,一款新药从研发到上市,从行业平均水平来说,需要10年时间成本。对于药企而言,最迫切想要解决的问题便是缩减新药研发的时间成本以及试错成本,这时新工具的效用便是关键,药企们不会拒绝一款有效好用的工具。实际上,在药企从事新药研发的科学家们很早就已经用上CADD(计算机辅助药物设计)、SBDD(基于结构的药物发现平台)等工具。相比CADD、SBDD等工具,AI能应用的制药阶段更广泛,且突破前者只能根据已有的结构、靶点才能工作的限制。

具体而言,AI可以用于靶点选择、虚拟筛选产生先导化合物、优化过程中针对药物性能预测,包括活性、选择性、药代及毒性等,还可以加快临床化合物的获得。同时,AI也可应用于临床实验的设计、病人的选择、药物联用的推荐以及老药新用的方向等。言而总之,AI对药物研发的主要作用是,能够在比较低成本的情况下,对更多的化合物、靶点进行处理,加快医药研发的进程,可以说是一个非常强大的工具。

面对快速崛起的AI制药机遇,不少知名药企“不愿错过”。据速石科技统计,在全球44家顶尖药企中,共有41家药企与AI初创公司有合作关系,至少有8家药企参与了对AI初创公司的投资。据不完全统计,国内包括复星医药、信达生物、丽珠集团、恒瑞医药等在内的20家上市药企,在近两年都与AI制药企业开展合作。

风声正紧,除了药企,腾讯、百度等互联网大厂也纷纷在AI制药领域插旗建营,准备分一杯羹。显然,AI制药非鸡肋非噱头,带着与时俱进的特性,势在必行。如若不然,在医药江湖,放弃AI的药企恐难立于不败之地。

然而单靠资本追捧,AI制药并非高枕无忧,如何盈利,成为摆在眼前的第一道难关。从目前来看,AI制药公司作为服务平台,为药企提供软件使用或解决方案服务,扮演着CRO的角色。但现实却不尽如人意。

以Schrodinger为例,其盈利模式主要为药企提供软件服务,帮助药企在早期筛选药物,获得相应的报酬。Schrodinger以软件服务形式的收入为9250万美元。不过,这是建立在153个客户的基础之上,也就是说,单个客户消费额只有60万元。

可见,现阶段,药企愿意为AI制药支付费用的意愿并不高,所以目前AI制药企业想要靠卖服务创收很难。而通过自主研发成药分子授权客户,获得款项,则需要承担新药研发失败的风险。

近期,上市仅仅一年的AI制药企业AbSci公司,则宣布出于宏观经济状况考虑将开始裁员,裁员人数约40人(约占20%),近期股价已下跌85%。

当前阶段,AI制药公司的盈利模式尚未走通,大多数企业都只是在摸着石头过河。不仅如此,AI制药虽经历十年发展,依然没有药物获批上市。

两年前Exscientia公司研发的作为第一款由AI设计进入临床的分子DSP-1181,近期因未达临床预期而被停止研发,而据业内预计,按照临床试验的时间节点计算,到2026、2027年才会出现首个上市的AI制药产品,无疑更加大了市场的悲观情绪。就美股市场来看,AI制药公司似乎已经跌落神坛。

而中国市场作为后起之秀,在AI制药上,似乎更有优势条件。一方面,中国人口基数庞大,医院规模可观,更利于搜集用于训练AI的大数据。其次,中国大量的医药研发合同外包服务机构便于药企平行开展多项试验,方便AI学习比对不同结果。

另一方面,一波政策利好也在为洗牌注入活力。2021年7月,CDE发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》,进一步明确和提高了国内创新药的研发定位和上市要求。另一方面,国家不断出台人工智能产业的相关规划,鼓励人工智能技术与实体经济的融合。2019年3月,国务院出台《关于促进人工智能和实体经济深度融合的指导意见》,进一步促进了AI技术的创新成果转化,也鼓励了AI技术与产业的协同性发展。这些核心政策的出台成为促进AI制药产业变革的核心驱动力。

尽管我国与国际之间的差距逐步缩小,但起步较晚、基础较薄的基本面依然存在。

之于AI制药公司:很多AI制药公司,大部分是由做AI的人创立的,他们对算法擅长,但是要把AI技术应用到新药研发、和药企进行合作,团队必须要有真正工业型的、做过新药研发的人加入进来。这里AI制药公司要考虑自身业务定位和边界,或者聚焦点。另外还要考虑自身家底,一旦开始临床实验,公司后期的投入会很大。

之于传统药企:制药经验丰富又财大气粗的药企自建AI团队,或者与AI制药公司合作共建。但传统药企壁垒森严,对强调开放的AI领域及拥抱数字化难免抵触,与AI合作仍需磨合。

值得一提的是,专注于肠道微生态AI制药的深圳未知君生物科技有限公司借助AI+BT平台,拥有一套从适应症出发、可实现功能产物预测的LBP药物筛选机制,并基于这一机制,开发出以微生态手段治疗某呼吸道疾病的药物项目;经初步实验验证,对该疾病有较好的治疗效果。可供借鉴。

危机潜藏着机遇,洗牌带来竞争格局的改变。中国AI制药有可能在这次洗牌中实现弯道超车,赋能创新药发展,为国产替代,医药出海打下基础。

参考资料:

1. 《默克老将履新燧坤智能CEO:没有药企人才的AI制药公司,难有未来》,雷峰网.leiphone,2022-08-24.

2.《唠科|疫情之下全球“AI制药”实现加速跑》,新华社,2022-08-30.

3.《从资本热捧到药企裁员,热潮渐退的AI制药,明天在哪里?》,智慧芽生物医药,

2022-08-22.

4.《AI+新药开发近5年融资概览》,医药魔方,2022-08-29.

5.《出道即巅峰的AI制药这就要凉凉了?》, 美柏医健,2022-08-29.

文章评论(0)