北交所重组胶原蛋白第一股,来了!

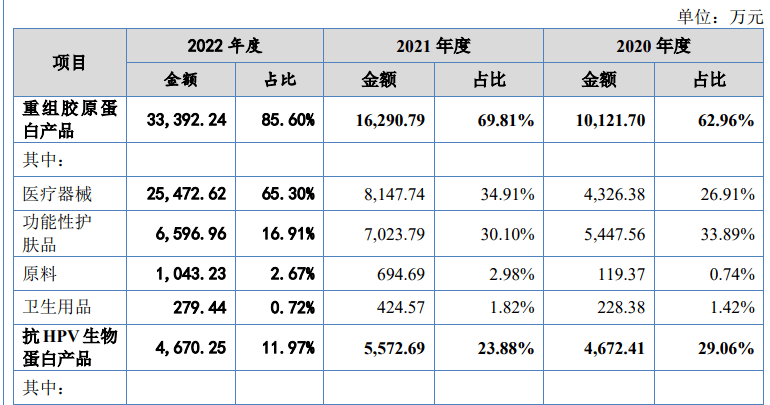

锦波生物三年来产品收入明细

来源:锦波生物招股书

锦波生物成立于2008年,是国内重组胶原蛋白领军企业,也是国家级“专精特新”小巨人企业,主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。

据招股书,锦波生物的杀手锏是“重组Ⅲ型人源化胶原蛋白冻干纤维”。“重组Ⅲ型人源化胶原蛋白冻干纤维”是目前国内唯一可用于注射的重组胶原蛋白三类医疗器械产品,2021年6月获国家药品监督管理局批准上市。该产品独特性和创新性较强,市场上暂不存在功效、特点方面完全可比的产品,竞争力较强,竞争壁垒较高。锦波生物的三类医疗器械——重组人源化胶原蛋白两年来(2021年度-2022年度)销售金额分别为2,842.21万元、11,652.76万元。占主营业务收入比例为12.18%、29.87%,呈上升趋势。

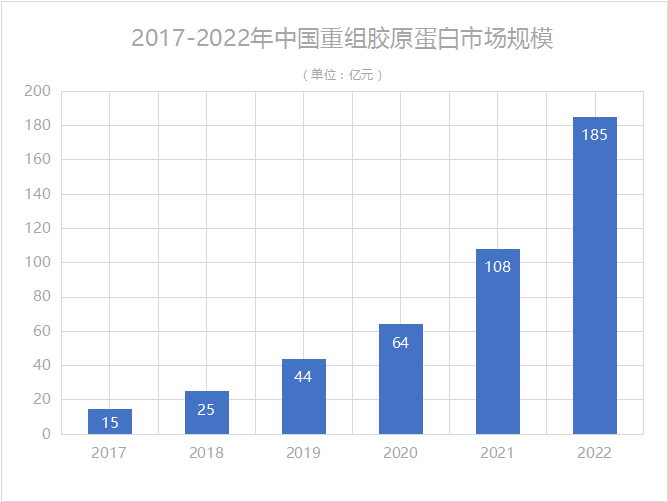

来源:QYResearch,贝壳社制图

千亿赛道内,除锦波生物、巨子生物两家上市企业外,还有创健医疗、聚源生物等竞争者。锦波生物及巨子生物主要提供C端产品,而创健医疗、聚源生物以2B为主。此外,华熙生物亦入局胶原蛋白领域,已经实现大分子的重组胶原蛋白制备。

“重组胶原蛋白第一股”巨子生物专注二十年研发重组胶原蛋白等成分,2000年成功研发出重组胶原蛋白,2009年成为全球首家实现量产重组胶原蛋白护肤产品的公司。2019-2022年公司营收(23.64亿元)和归母净利润(10.02亿元),CAGR分别能达到35.20%和21.97%。截至2022年底,巨子生物共有22条不同的生产线,可实现重组胶原蛋白年产超10吨。与行业第一把交椅的巨子生物相比,锦波生物2022年也实现了营收(3.9亿元)大增67%和归母净利润大增90%,取得破亿的喜人成绩。锦波生物的上市,或将打破“重组胶原蛋白第一股”巨子生物一家独霸的局面,成为其最大竞争者。

江苏创健医疗以开发重组胶原蛋白生物材料为使命,致力于重组胶原基生物材料的研发和生产,以2B业务为主,累计投资额近亿元。继重组XVII型胶原蛋白获得INCI名称、正式走入国际市场后,今年5月,创健医疗自主研发生产的重组III型小分子胶原蛋白正式准予纳入国际化妆品原料(INCI)目录。目前创健医疗已实现“重组III型胶原蛋白酵母菌稳定遗传表达体系的构建”及“30吨稳定发酵纯化技术开发”两项重大技术突破,完成重组I、II、III、XVII型胶原蛋白规模化、标准化生产,是目前唯一实现XVII型重组胶原产业化的生物科技企业,此外还研制出“5KDA小分子重组III型胶原蛋白”。

聚源生物的业务类型也是2B为主,专注在行业上游的重组胶原蛋白原料,包括菌株构建、蛋白设计及后端工业化放大能力。此外还进行器械和妆品的OEM、ODM贴牌代工服务等。今年2月,聚源生物于浙江诸暨建成的量产后可年产重组胶原蛋白纯品20吨的工厂试生产成功,年产量折合重组胶原蛋白溶液5000吨,如此产能现阶段在国内少有。

虽然市场规模颇大且行业发展迅速,但当前赛道竞争相对温和,且面对政策红利,入局企业施展拳脚的机会有很多,不过随之而来的挑战也不少。

机遇之外亦有挑战。今年4月,华熙生物董事长赵燕在业绩发布会上针对透皮吸收问题炮轰胶原蛋白护肤品。其表示,胶原蛋白护肤品作用于创伤皮肤是有效的,而使用在正常皮肤则无效。另有业内人士针对赛道新兴、效果不详等情况提出“含量检测”的重要性。面对质疑,巨子生物已经开展试验证明重组胶原蛋白透皮吸收效果,此外亦牵头制定产品标准,为后来者做出榜样。

回到锦波生物,除普遍的行业挑战如行业监管政策变化、产品研发及注册的不确定性、注射剂产品冷链仓储运输不当、产品质量、下游医疗美容机构经营不合规、医疗事故外,内部亦有各项风险挑战。譬如研发项目不及预期甚至研发失败、合作研发机构终止合作、现有技术升级迭代、核心技术人员流失、核心技术泄密等技术风险,市场开拓不及预期、“集采”政策等相关经营风险。特别是未来行业竞争加剧,重组Ⅲ型人源化胶原蛋白冻干纤维产品或将面临产品替代风险,这将会对公司的经营业绩产生一定影响。此外,由于锦波生物是研发驱动型公司,但依赖银行贷款和商业信用融资,融资渠道单一、资金规模较小。亦是发展中的不小挑战。

此次IPO,给锦波生物带来更多可能。如锦波生物招股书所言,欧美各国等发达国家起步较早,产业相对成熟,在原料、医疗器械产品和护肤品终端市场中均已出现了部分跨国大型企业,通过多年的消费习惯培养与高品质的产品,取得了难以撼动的品牌知名度以及口碑。基于上述问题,锦波生物可借助此次上市契机,夯实产品技术、提升品牌知名度、链接产品生态,打造产品及品牌的双向反哺机制,实现技术研发、产品、市场的相互赋能及长足进步——这对于行业内的其他企业而言,也是启示。

参考资料:

1.《山西锦波生物医药股份有限公司招股说明书(申报稿)》,公开资料,2023-06-09.

2.《重组胶原蛋白火热赛道迎来最新导则 》,中国食品药品网 ,2023-07-17.

3.《医美|创健医疗:旗下第2款"重组III型小分子"胶原蛋白获得国际INCI名称》,美业说,2023-06-18.

文章评论(0)