集采中选vs未中选,藏在两家介入医械企业半年报里的“秘密”

介入耗材领域在过去的一年时间里引起了极大的关注,融资火热、ipo频频,仅从数据上来看,短时间内,基于国内微创介入治疗解决方案的空白,无论体量大小,新旧企业们都有机会抢占先机。但不管是老牌医械还是上市新贵,都逃不过亏损的命运。

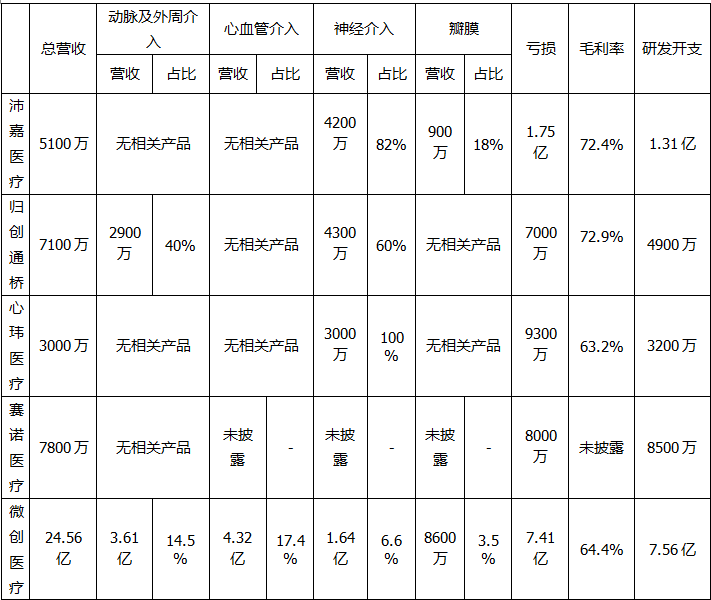

数据来源:各公司半年报

数据来源:各公司半年报

而其中,赛诺医疗与微创医疗作为两家成立较久且管线丰富的医械企业,纷纷参与到集采之中,但不管中选与否,两家企业半年报里都传递出相似的信号。

1.赛诺医疗:集采冲击下,转赢为亏

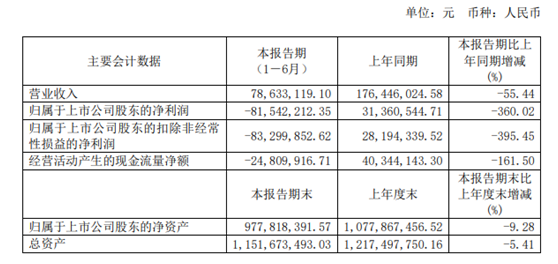

截图自:半年报

今年上半年,赛诺医疗营收约7800万元,低于去年同期1.76亿元的数据。归属于上市公司普通股股东的净利润为-8100万元,同比下降 360.02%。上半年净亏8000万元,而去年同期净利润达3000万元。

根据半年报,营收与利润下降的主要原因在于,其在售的第一代冠脉支架产品BuMA未被纳入冠脉支架国家集采范围,导致销量较上年同期大幅下降。而此前,冠脉支架产品占赛诺全部营收的9成。

尽管与销量下降同步的是营业成本与销售成本不同比例的下降,但降幅均不足以抵消营业收入的下跌。

不过作为一家专注于高端介入器械研发、生产和销售的公司,除了冠脉支架,赛诺医疗还有冠脉球囊、颅内快速交换球囊等主要产品。

根据证券时报消息,赛诺医疗球囊产品(冠脉球囊和神经球囊)销量继续保持快速增长态势,同比增长74.91%,营业收入较去年同期增加至2618.64万元,同比增长68.22%。

尽管如此,截至今年三月,据华招器械网统计,冠脉球囊带量采购已开展9轮,覆盖24省,降幅方面,已经有超过96%的出现,基本触顶。

主营产品持续被纳入集采,为了应对冲击,赛诺医疗进一步加大了核心技术创新和新产品的研发力度。根据半年报,报告期内累计研发投入(含资本化和费用化)约8500万元,较上年同期增长 27.51%,研发投入总额占 2021 年上半年营业收入的 109.35%,较上年同期增长 71.13%。

有投入就有回报,成绩也是显著的。2021 年上半年,赛诺医疗新申请发明专利 共11 项,获得8 项发明专利,多项研发产品取得关键进展。同时,其也在进一步加快进军海外市场的步伐,以其新一代愈合为导向的药物洗脱支架系统(HT Supreme)为例,该产品也在今年开展美国、日本等市场的上市申请。

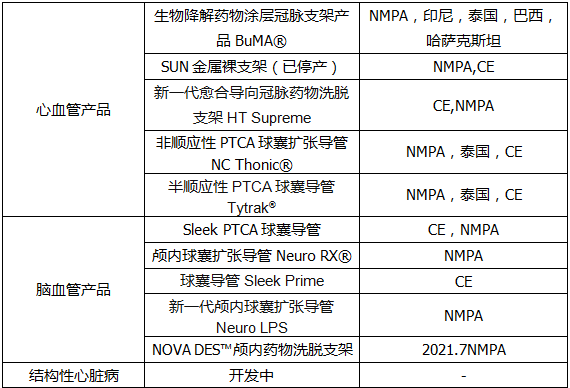

根据其半年报显示,2007年成立以来,赛诺医疗已在不同领域具备 8 项关键技术,拥有涵盖心血管、脑血管、结构性心脏病等介入治疗重点领域的18 种产品管线,有多款产品在国内外获批,且成为目前国内唯一获准 在美、日开展上市前大规模确证性临床研究的药物支架企业。此外,公司目前仍旧有约30款在研产品。

数据来源:官网

从产品和技术上看,赛诺确有自身的优势,且的海内外商业化成绩也较为突出,在国内、欧洲以及东南亚市场都拿到准入证,这也是其在半年报里花笔墨介绍的。但因未进入集采而失去的市场,尚需新的产品来换取。

可见,尽可能丰富产品品类、提升创新能力及拓展海外市场是其当下应对集采的重要举措,同时这也是未来集采常态下,对高端器械国产替代企业提出的要求。

2.微创医疗:多线开花仍撑不起巨额亏损

作为最早上市的国内医械龙头之一,微创医疗依靠冠脉介入业务起家,现如今几乎覆盖所有耗材细分领域。从管线来看,它全面对标美敦力,包括心血管、主动脉和外周血管、神经介入、骨科等,近年还开始涉足辅助生殖,截至目前共有26款创新产品在国内外上市。

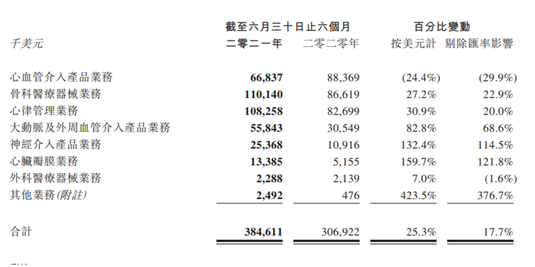

根据半年报,微创医疗2021年上半年营收24.56亿元,较去年同期增长17.7%,其中17.4%来自 心血管介入业务,28.6%来自骨科耗材业务,28.1%来自心律管理业务,14.5%来自大动脉 及外周血管介入业务,6.6%来自神经介入业务,3.5%来自心脏瓣膜业务。

截图自:半年报

单从营收上看,微创医疗在神经介入和外周介入以及心脏瓣膜三个领域的收入是目前发布中期财报的相关企业之最,但亏损也是最多的。

除却24.85亿元的营收外,微创医疗上半年累计引入融资约68.5亿元(包括发行债券融资约45.24元以及心脏瓣膜业务拆分上市融资23.26亿元),但同期亏损达到约7.41亿人民币,高于去年同期4.45亿元的数额,毛利率由去年同期的70.9%下降至64.4%。

微创医疗在半年报中将亏损的增加归于两点:研发项目投入增加,以及冠脉集采带来的血管介入产品销量增加幅度,未能弥补集采降价带来的收入和毛利的巨大降幅。

据媒体此前报道,在今年年初的冠脉支架集采中,微创医疗两款支架皆中选,且总意向采购量在所有中选企业中最高。但似乎其是以低于平均降幅的价格拿到了最多的订单,这也是微创行政开支、销售与分销开支增加的直接原因。

可以说在逐步从疫情打击走出来的时候,集采就迎面而来。半年度逾7亿的亏损与2020年全年12.48亿元的亏损对比,即是印证。

而微创的另一大营收来源骨科耗材的集采也逐步开启。

6月4日,国家八部门印发《关于开展国家组织高值医用耗材集中带量采购和使用的指导意见》,要求重点将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材纳入采购范围。骨科作为此类高值耗材之一,其市场在带量采购下迎来大洗牌是必然趋势。

据赛柏蓝器械报道,2020年11月,山东淄博七市联盟完成带量采购。其中骨科创伤类产品平均降幅67.3%,其中单个产品最大降幅达94%。在谈判现场,一位企业代表最开始报价17200元,为了七市联盟的市场,最终报价2643元。

但从微创的神经介入、外周介入和瓣膜业务来看,成绩却是显著的。

今年上半年,微创医疗的研发成本同比上涨60.8%,占收入的30.4%。而在报告期内,共有7款产品在国内获批,21款产品进入绿色审批通道, 2款产品获得FDA批准, 14向产品获得CE认证。神经介入、外周介入、心脏瓣膜收入较上年同期分别增长114.5%,68.6%以及121.8%。

以20年的时间走完对标公司美敦力40年发展历程的微创,目前其各条管线产品均走在国内前列,而不仅是技术,更归因于微创时刻对自身管理能力的反思。

在半年报中,微创将公司的管理作为未来发展的重点之一, “为进一步提升公司竞争力与抗风险能力,我们将不断完善制度体系建设,提升內部治理效能,整合资源、简化流程。在公司规模快速增长的同时,最大程度保 持微创特有的创业活力、灵活性和效率。”

作为员工规模超8000人的老牌医械龙头,微创在接连而至的挑战中扭转局势,是行业内外共同的期待。

小结:

一边是集采的挑战,一边是国产替代的巨大市场机遇,技术上多管线布局、不断完成现有产品的迭代和开发新产品、树起自有专利保护墙,销售上积极开拓海外市场并、形成研产销一体的生态闭环是国内介入器械企业普遍选择。

各家能否在自身战略之下,在变局中立身,并一步步取得市场信任,是发展的关键。

文章评论(0)