商业化路途遥远,创胜集团IPO后何去何从?

从PD-1到CAR-T,抗肿瘤药物的研发一直都是各药企争相布局的赛道。近年来,在资本与市场的助推下,部分抗肿瘤药物研发药企,即便未产生任何收益,也基于种种原因踏上上市的征程。上市,似乎成了药企发展的必经之路。

截至目前,已有嘉和生物、加科思、科济药业、康诺亚等多家抗肿瘤药物研发企业相继登陆港交所。且据港交所最新消息,9月29日,创胜集团将正式在港交所挂牌上市(证券代码:06628.HK )。此次创胜集团IPO后,也意味着抗肿瘤药物研发领域再添一家生物制药上市公司。

那么连年亏损,加之尚未有任何商业化产品的创胜集团又凭什么上市呢?

谈及此次合并,创胜集团共同创始人兼首席执行官钱雪明博士曾在一次媒体采访中表示:创胜集团的成立也是基于对国内生物创新药发展的大环境的考量,市场竞争的确会越来越激烈,所以进入越晚空间也会越小。

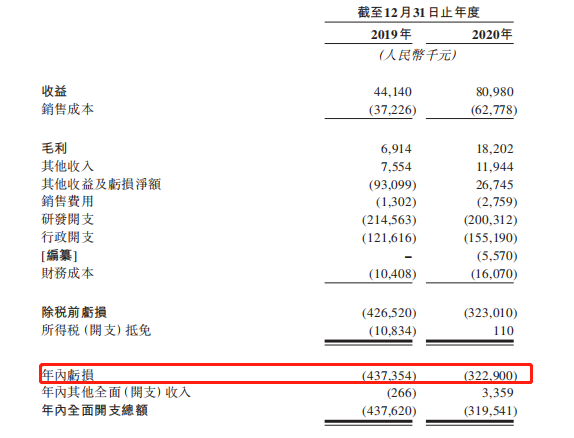

不可否认的是,创胜集团自成立以来,一直备受资本的关注,据已披露的消息显示,上市前,创胜集团已完成多轮融资,募资金额超3.4亿美元。但基于目前尚未有商业化产品,因此并未产生任何产品销售收益,且产生经营亏损。招股书显示,2019、2020年度开支总额分别为4.37亿元及3.22亿元,且绝大部分经营亏损来自研发开支及行政开支。

虽持续亏损,创胜集团的毛利已经转正,其中绝大部分收益来自根据CDMO合约向客户(主要为制药及生物科技公司)提供CDMO服务,营业收入已由2019年的4414万人民币上升到2020年的8098万人民币。

截图自招股说明书

公开资料显示,创胜集团已开发9个新药分子产品管线,涵盖肿瘤、骨科和肾病等领域。此外,还开发了免疫耐受突破(IMTB)技术平台,其多款产品皆是基于该平台开发而来。值得一提的是,目前国内部分药企也开始尝试自主开发技术平台,这一行为亦被业内认为是药企从产品型公司向平台型公司转型的重要标志。

此次IPO,创胜集团共引进包含LAV、淡马锡和QIA及中国国有企业结构调整基金在内的4名基石投资者,合计认购占比高达82.41%,实数罕见。

但创胜集团在超高基石投资下能否顺利“出圈”仍犹未可知。

而针对此次募集款项,创胜集团表示将主要用于管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化4款主打产品有关的步骤或活动拨资。此外,还将用于扩充管线及开发技术。

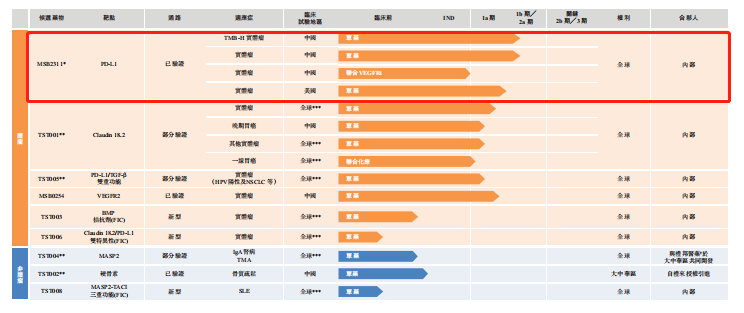

截图自招股说明书

招股书显示,MSB2311已在国内进行1期临床,并将作为高肿瘤突变负荷(TMB-H)泛型实体瘤的单药疗法在2期研究中进一步评估。此外,MSB2311还可能联合抗血管生成抑制剂针对部分实体瘤(包括宫颈癌、食管癌、结直肠癌及肺癌)进行临床试验。

目前,TST001正在美国及中国进行1期试验。此外,TST001用于胃癌及胃食管连接部癌已获得FDA授予的孤儿药资格认定。

现有研究显示,TST005在逆转TGF-β诱导的T细胞抑制中显示出强大的体外活性,且具有良好的耐受性,并显示出线性PK特征。目前,创胜集团已向FDA提交TST005的IND申请。

据悉,TST002由礼来开发,创胜集团通过与礼来达成授权合作获得TST002在大中华区进行开发及商业化的权益。近日,CDE正式受理TST002用于绝经后妇女骨质疏松症的临床试验申请。

招股书显示,目前创胜集团正与礼邦医药合作在大中华区开发及商业化TST004用于治疗与TMA、肾脏疾病及血液疾病有关的若干适应症(不包括眼科及传染病适应症),并保留世界其他地区的权利。

整体来看,创胜集团目前虽有9款产品,但大多处于临床早期阶段,距离商业化还有很长的路要走,亦无法保证能够顺利上市。不过,据灼识数据,中国用于治疗TMB-H肿瘤的PD-L1抗体市场规模预计将由2025年的1540万美元以42%的年复合增长率增长至2035年的5亿美元,截止目前,全球仅默沙东的帕博利珠单抗获批用于TMB-H实体瘤二线治疗,且据CDE官网显示,仅创胜集团的MSB2311正在国内进行靶向TMB-H实体瘤患者的抗PD-L1药物临床试验,具有一定的优势,有望分得一杯羹。

此外,据相关统计,2019年全球和中国的肿瘤抗体药物已分别达707亿美元及46亿美元,而随着癌症发病人数的不断增加,审批流程加快及负担能力的提高,预计该领域的全球和中国市场规模将于2030年分别达至1762亿美元及265亿美元,市场空间巨大。

创胜集团此次冲击港交所能够得到82.41%的高比例基石认购,也足以说明资本对其充满期待。有关创胜集团的最新动态,贝壳社也将保持持续关注。

文章评论(0)